Em janeiro registou-se o melhor mês do value face ao growth dos últimos 50 anos. O excedente de rentabilidade mensal do MSCI Global Value versus o MSCI Global Growth tocou os 10%. Um desempenho ainda superior ao dos picos anteriores, como nos meses da bolha tecnológica ou da crise financeira de 2008. A questão que os investidores estão agora a fazer não é se vamos assistir a um rally no value, mas... Será que chegamos atrasados?

Excedente de rentabilidade acumulada do MSCI Global Value face ao Growth: 31/12/1975-31/02/2022

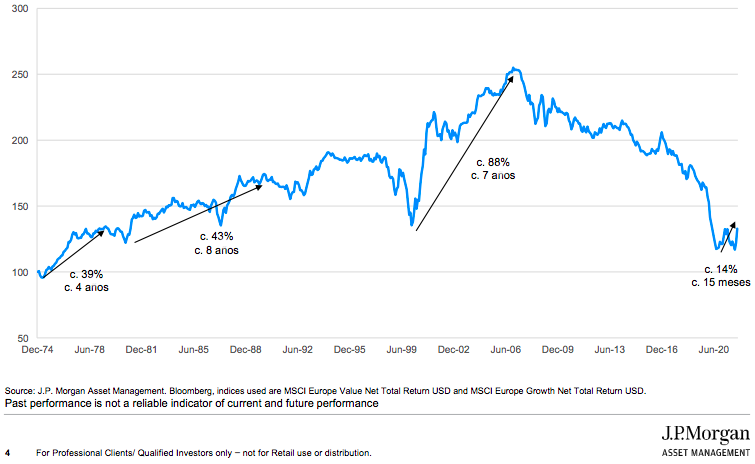

Na opinião de Lucía Gutiérrez-Mellado, diretora de estratégia da J.P. Morgan Asset Management para Portugal e Espanha, a resposta é não. O comboio do value ainda não partiu. “Vamos pôr os números em perspetiva”, pergunta. Há 15 anos que não assistimos a um rally no value. O movimento atual neste estilo, embora notório, ainda é jovem. Estamos a falar do excedente de rentabilidade do value vs growth acumulado que neste mini rally é de 14% em 15 meses. Esmorece perante momentos históricos: entre junho de 99 e junho de 2006 o value viveu um rally que durou sete anos e no qual superou o growth em 88%.

Fatores para um rally sustentável no value

É claro que esta não é a primeira vez que a rotação do growth para value é anunciada prematuramente. No final de 2020 experimentámos um movimento semelhante quando foram anunciadas as primeiras vacinas contra a COVID-19, para citar um exemplo. Mas Lucía Gutiérrez-Mellado vê agora fatores que nos convidam a pensar que este novo rally será sustentável.

Primeiro, por causa das condições macroeconómicas. Estamos agora a avançar num ambiente de estímulo fiscal, que beneficia principalmente os setores cíclicos. Além disso, prevê-se que a inflação permaneça em níveis elevados, o que também manterá as yields das obrigações altas. Mais uma vez, este é um tailwind para o estilo value.

Segundo, por razões mais técnicas. O posicionamento em value ainda é baixo. Apenas 5% dos ativos a nível global estão em fundos value. Além disso, os spreads de valuation entre o growth e o value, apesar da recuperação, permanecem largos.

Em termos de resultados empresariais, a última temporada de resultados mostra como os setores value estão a liderar a recuperação. “E não é apenas uma questão destes três meses. Detetámos uma mudança nos ventos há 15 meses”, conta Gutiérrez-Mellado. “O momentum há muito tempo que não estava tão ligado ao valor ”.

Algumas ideias para jogar com o rally do value

“Gostamos do value em todos os seus aspetos. Geograficamente, vemos oportunidades em todas as regiões”, diz Gutiérrez-Mellado. Por exemplo, os gestores do JPMorgan Funds Europe Strategic Value Fund ainda encontram avaliações atrativas no setor bancário. Também detetam que estamos à beira de uma era de crescimento secular na indústria de veículos elétricos e de energias renováveis.

E o value também pode ser jogado a partir das ações dos EUA. A equipa do JPMorgan Value Fund – US Value Fund está a pescar em setores como finanças, saúde, consumo e indústria. “O importante é manter-se fiel a um estilo de investimento. Evitar cair em armadilhas de valor”, aconselha Elena Domecq, especialista em produtos e estratega local para Espanha e Portugal.