Recentemente, analisámos a evolução da alocação em 2020 dos fundos perfilados nacionais com um perfil de risco defensivo. Agora, chegou a vez de colocar sob o microscópio os fundos moderados.

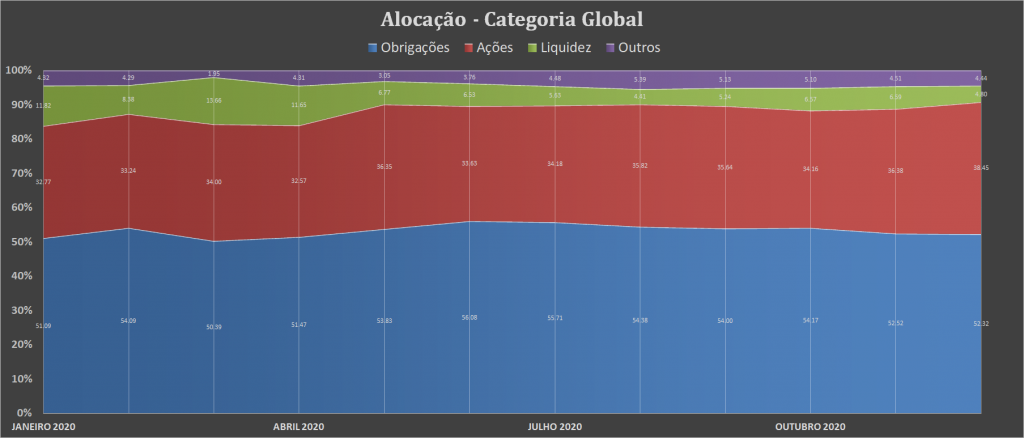

Como habitualmente, esta análise foca-se nas classes de ativos e geografias das carteiras médias dos produtos. Através da habitual distribuição dos fundos pelas três categorias de risco e com dados da Morningstar Direct de fecho 2020, podemos tirar várias ilações.

Primeiramente, verifica-se uma substancial instabilidade na alocação entre janeiro e abril, sobretudo, entre fevereiro e março. Nessa altura, verificava-se alguma aversão ao risco, correções e volatilidade nos mercados. Tudo isto foi impulsionado pela subida drástica da propagação do coronavírus na Europa.

Por conseguinte, o segmento das obrigações foi passando por altos e baixos. Aliás, durante esse período a alocação a esta classe de ativos caiu 3,70%. Contudo, a maior queda mensal verificou-se no segmento das ações entre maio e junho com uma diminuição de 2,17%.

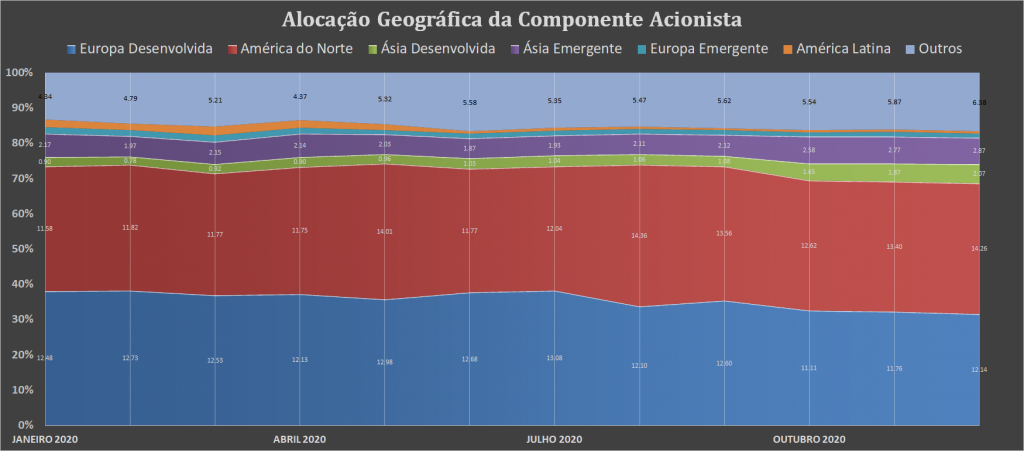

Ações

No que concerne a alocação geográfica das ações, a variação mais significativa foi verificada em agosto. A alocação a ações da Europa desenvolvida caiu ligeiramente. De facto, isto deveu-se, sobretudo, graças ao GNB NB Equilibrado. De facto, o fundo da GNB GA, gerido por Paulo Joaquim, passou de alocar 15,71% da carteira a esta geografia para apenas 8,19%.

Similarmente ao que tínhamos verificado nos fundos perfilados defensivos, também a alocação a ações da Ásia desenvolvida aumentou no fim do ano. A partir de junho foi aumentando lenta e gradualmente até se fixar nos 2,07% no fecho de 2020.

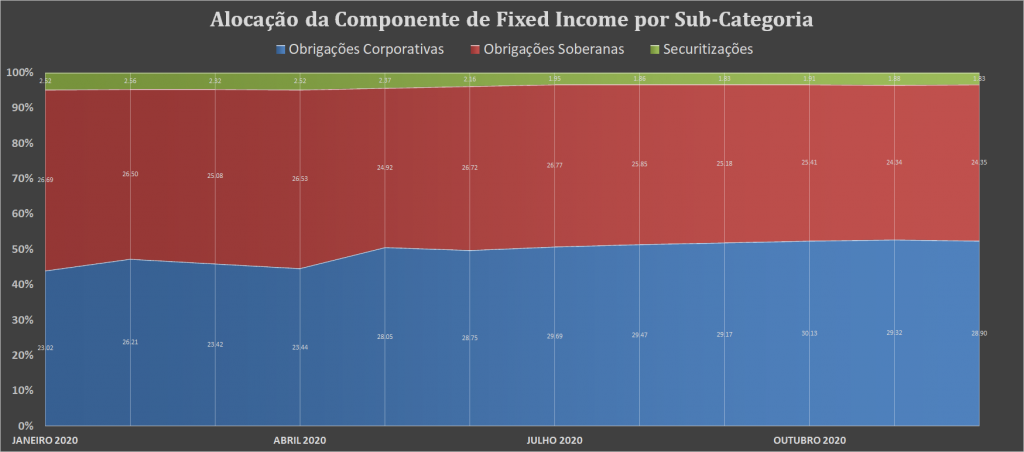

Obrigações

Como podemos observar no gráfico acima, a variação na alocação aos subsegmentos de fixed income em 2020 foi pouco evidente. Porém, em maio a exposição a obrigações corporativas aumentou 4.61%.

Nessa altura, a equipa de gestão do BPI Reforma Investimento PPR/OICVM referiu que reforçou “a exposição a dívida corporate privilegiando as emissões em mercado primário”. Também o gestor do Santander Select Moderado explicou que “aumentou a exposição a obrigações corporativas europeias e diminuiu a dívida pública, também europeia”.

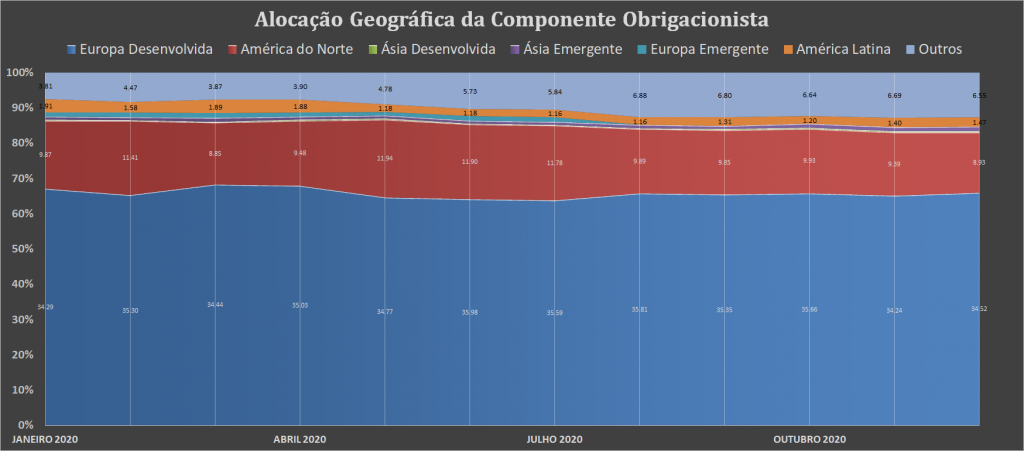

Inegavelmente, a exposição a obrigações da Europa desenvolvida continua a ser a geografia preferida dos gestores. Porém, variações na alocação ao longo do ano foram pouco significativas.

Não obstante, a alocação a obrigações da Europa emergente tornou-se praticamente nula a partir de julho. Além disso, a região da Ásia desenvolvida manteve um peso médio mensal muito baixo (0,14%) nas carteiras destes produtos.