“Não existe risco sistémico devido à quebra do Silicon Valley Bank, mas é preciso vigiar as zonas vulneráveis expostas pelo colapso da entidade”, concordam Mónica Defend, diretora do Amundi Institute, Vincent Mortier, diretor de Investimentos e Matteo Germano, diretor-adjunto de Investimentos na mesma entidade. Por outras palavras: o impacto é limitado, mas isso não significa que não devemos estar muito atentos às suas consequências e aos sinais que envia. É uma opinião que capta muito bem o sentimento generalizado da maior parte da indústria de fundos no que diz respeito à crise originada pela queda do banco americano.

Uma das partes vulneráveis a vigiar são os bancos de pequena dimensão dos Estados Unidos. “A quebra do Silicon Valley Bank teve um impacto dramático nos mercados financeiros. Bancos de todo o mundo, incluindo alguns dos maiores e melhor capitalizados, viram as suas cotações descerem, enquanto os spreads de crédito aumentaram, especialmente nos Estados Unidos”, recorda Steven Bell, economista-chefe para a EMEA da Columbia Threadneedle. Na Fidelity International reconhecem que é difícil antecipar como se irá desenvolver a crise a curto prazo, porque o mercado não se rege pelos fundamentais, mas pelo sentimento.

A principal vulnerabilidade de todos os bancos é a sua suscetibilidade à fuga dos depositantes. Estes podem perder a confiança devido à deterioração dos fundamentais económicos, ao comportamento de manada ou simplesmente à desinformação nos meios de comunicação. “Se os depositantes continuarem a fugir dos bancos, desencadeando um efeito dominó, é provável que os responsáveis políticos tomem novas medidas, incluindo uma possível garantia geral de todos os depósitos dos pequenos bancos comerciais, o que acabaria por restaurar a confiança no sistema e possivelmente reverter algumas das recentes oscilações do preço das ações”, afirmam.

Segundo Rohan Reddy, diretor de Análise da Global X, “os bancos regionais podem enfrentar um maior escrutínio devido à maior concentração das suas exposições em relação aos grandes bancos norte-americanos, mas, ainda assim, estas são frequentemente concentrações geográficas em vez de concentrações de linhas de negócio e perfis de fatores entre clientes, como acontecia com o Silicon Valley Bank”. No entanto, a entidade reconhece que existe a possibilidade do setor bancário em geral, e os bancos regionais em particular, negociarem com desconto no que diz respeito ao valor contabilístico nos mercados públicos à medida que os investidores assimilam os riscos que ocorreram com os bancos falidos.

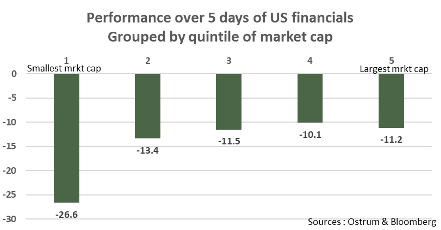

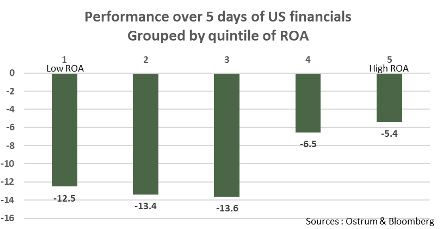

É importante recordar que, nos últimos anos, não se registaram quebras bancárias nos Estados Unidos. Nas últimas semanas, registaram-se duas. “Os pequenos bancos estão claramente sob pressão. A forte queda registada é impressionante”, reconhece Stéphane Déo, responsável de Estratégia de Mercados na Ostrum, filial da Natixis IM. Se olharmos para a tipologia desta queda, as entidades de maior qualidade aguentaram melhor. Assim, os bancos com um maior ROA registaram um melhor comportamento no mercado bolsista do que aqueles com um ROA mais baixo. “Outra forma de ver o mesmo argumento é que os bancos mais subvalorizados, os não estimados, foram os mais penalizados”, afirma o especialista.

A PGIM Fixed Income não descarta o aparecimento de certas tensões - embora limitadas - nos mercados de financiamento grossista ou corporativo nos bancos mais pequenos. “Os tesoureiros das empresas farão bem em distribuir os seus depósitos por razões de diversificação. Isto, por sua vez, implica que vários bancos terão de repensar a forma como irão restituir as facilidades a longo prazo criadas pelos bancos centrais durante as crises dos últimos anos (por exemplo, as TLTRO na zona euro ou o TFSME no Reino Unido)”. Da perspetiva dos clientes bancários, também antecipam certas tensões de liquidez para os mutuários de capital de risco (venture capital) e do setor tecnológico, que - na sua opinião - podem acabar por ter alguma influência nas valorizações do crédito privado.