A aversão ao risco tocou num mínimo. Depois de, em maio, o pessimismo dos gestores ter atingido máximos dos últimos 10 anos, os cautelosos capitularam. Os gestores voltaram a pôr a liquidez em atividade. Segundo a mais recente sondagem a gestores por parte do Bank of America Merril Lynch, uma Fed dovish e a trégua comercial entre os Estados Unidos e a China empurraram, em junho, os investidores profissionais para fazer uso do dinheiro em caixa que vinham a acumular há meses.

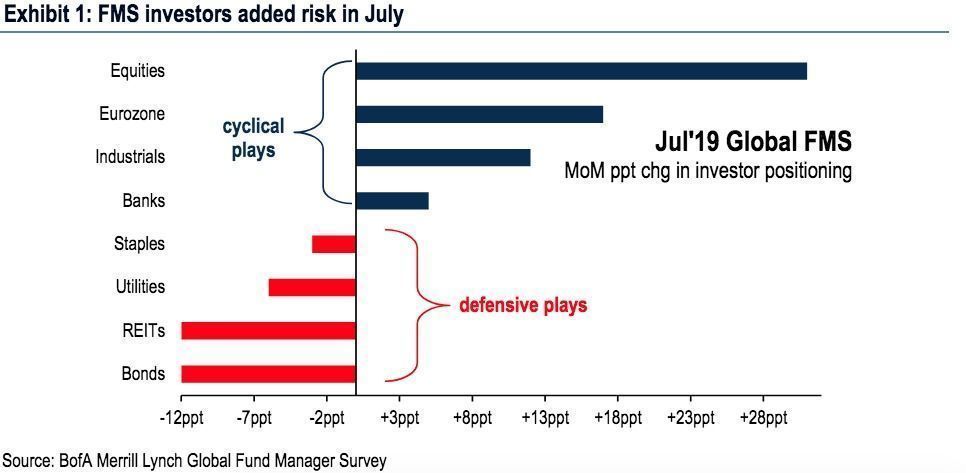

Como se pode ver no gráfico seguinte, os gestores a nível global acrescentaram risco nas suas carteiras. As maiores mudanças são apostas cíclicas: ações, Zona Euro, indústria e títulos bancários. Caem, por outro lado, os valores mais defensivos como as obrigações, os REIT, as utilities e o consumo básico.

No entanto, como veremos abaixo, há que assinalar que a tendência continua inclinada para a cautela. Para se ter uma ideia: a liquidez em julho caiu de 5,6% para 5,2%. Ou seja, é ainda um nível elevado tendo em conta que a média histórica a 10 anos está nos 4,6%. Também o risco do ciclo económico se mantém em máximos de oito anos. Três em cada quatro gestores veem a fase tardia do ciclos como um risco para a estabilidade dos mercados.

Apesar destas variações mais oportunistas, o certo é que as carteiras mantêm uma sobreponderação nos ativos que teoricamente beneficiam de uma queda das taxas de juro e dos lucros das empresas, ao mesmo tempo que se subponderam os títulos com alguma correlação com o crescimento e a inflação. Que significa isto? Basicamente, que a liquidez continua a ser o ativo estrela face à sua média histórica. Também ideias como o consumo discricionário e básico, as obrigações e o sector da saúde. Por outro lado, a exposição a materiais, sector energético e ações no geral está em mínimos.

Outra demonstração de que os gestores ainda se movem com o pé no travão é que a aposta no value continua em mínimos de 2010. Somente 2% dos inquiridos acredita que superará o growth nos próximos 12 meses. É um reflexo das perspetivas de inflação nula e lento crescimento.

Curiosamente, a guerra comercial – ainda que continue a ser a maior preocupação – recuou entre o número de gestores que a consideram o maior risco. A impotência da política monetária saltou para o segundo posto.