Embora alguns participantes do mercado aliviem as suas inquietudes destacando uma ou duas causas evidentes de um bear market, a realidade é que estes normalmente envolvem a junção de diferentes acontecimentos, muitos dos quais já se encontravam nos bastidores há algum tempo. “Os fracos lucros empresariais, a elevada volatilidade e a escassa confiança dos investidores são fatores predominantes na maioria dos bear markets, mas cada uma deles também apresenta as suas características únicas”, explicam Jonathan Hubbard, diretor-geral do grupo de Soluções de Investimento na MFS IM, e Soumya Mantha, analista principal do grupo de Soluções de Investimento na entidade.

A título de exemplo, os especialistas indicam que, na década de 1970, os elevados preços da energia, a conjuntura de inflação generalizada e o facto de os EUA estarem envolvidos na guerra do Vietname deu lugar a um doloroso bear market de 1973 a 1974 que provocou uma queda das cotações de 48%. Em 2008, os excessos de índole especulativa no mercado de habitação viram-se exacerbados por um sistema bancário interligado e excessivamente alavancado. Do mesmo modo, o bear market de 2020 - o mais efémero da história - teve como desencadeador uma pandemia mundial e a consequente entrada em ponto morto da economia, mas foi seguido pela mais forte recuperação desde que há registo. Mas, o que carateriza um bear market?

As quedas das cotações

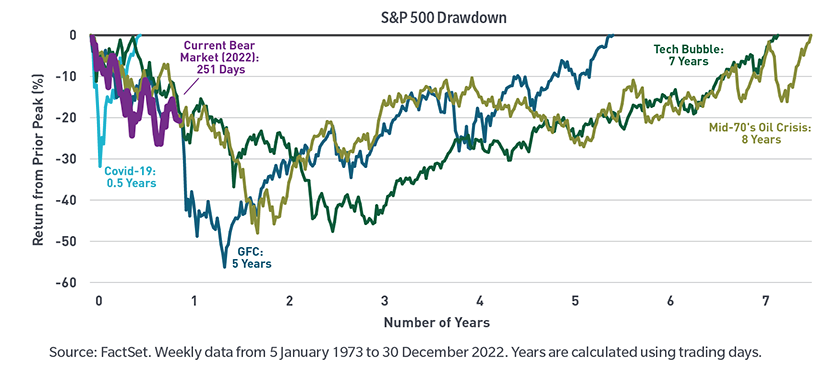

Os dados que os especialistas apresentam mostram que, desde 1929, a queda média durante um bear market foi de 35%. “A maior foi de 61% e teve lugar de 1931 a 1932, enquanto a menor foi de 20,6% e teve lugar de 1948 a 1949. Apesar de apresentarem diferenças notórias na sua duração, os bear markets duraram em média cerca de 200 dias de negociação (ou 11 meses). O atual bear market apresentava uma duração de 251 dias de negociação no final de 2022, embora não seja claro se já atingiu o seu ponto mínimo”.

Na sua opinião, a boa notícia é que a duração dos bear markets tende a ser consideravelmente inferior à dos bull markets, como podemos verificar pelo facto de 78% dos dias de negociação desde 1929 estarem numa fase de bull market.

A diminuição dos lucros empresariais

Jonathan Hubbard e Soumya Mantha salientam que os bear markets sempre trouxeram consigo uma diminuição significativa dos lucros empresariais, com quedas de 33% em média desde 1926 face à redução dos gastos por parte dos consumidores e das empresas. O consumidor é um ator importante na economia norte-americana, onde cerca de 70% do produto é atribuído a despesas do consumo. “Em 2022, os lucros empresariais resistiram relativamente bem e com uma diminuição de apenas um dígito. No entanto, os lucros globais viram-se impulsionados por um forte aumento dos lucros do setor energético”, afirmam.

O sentimento dos investidores

Interpretar os relatórios relativamente ao sentimento dos investidores pode ser difícil, uma vez que são baseados em inquéritos. No entanto, na sua opinião, o preço que os investidores se demonstram dispostos a pagar no mercado, no seu conjunto, pode dar uma boa indicação sobre o sentimento fundamentado no mercado, especialmente em situações extremas.

“Por exemplo, o frenesim especulativo dos investidores em 2021 traduziu-se num múltiplo de mercado de 34 vezes os lucros dos últimos 12 meses no primeiro trimestre, em comparação com uma média de longo prazo de cerca de 19 vezes. Pelo contrário, no auge da crise financeira mundial, em 2009, o sentimento encontrava-se em níveis muito baixos e os investidores só estavam dispostos a pagar 11 vezes os lucros. As valorizações para 2022 flutuaram entre 26 vezes no início do ano a 17 vezes em meados de outubro para, finalmente, acabar o ano em 18,7 vezes”, destacam.

A tensão nos mercados de crédito

Os episódios de tensão nos mercados de crédito andam muitas vezes de mão dada com os bear markets à medida que os receitas abrandam, as margens de lucro contraem e o risco de insolvência de determinadas empresas aumenta. Segundo os especialistas, o nível de tensão costuma obedecer ao estado dos balanços antes da materialização do bear market, à duração deste último e à capacidade para aceder a novos créditos ou para refinanciar os atuais. “Embora os spreads tenham registado um certo aumento após mostrar níveis próximos aos mais limitados da história, ainda não assistimos a uma tensão considerável nos mercados de crédito”.

Os bancos centrais

Embora os bancos centrais se foquem normalmente no crescimento, na inflação e no emprego, também desempenham um papel especial na qualidade de credores de última instância e fornecedores de estabilidade durante períodos de perturbações no mercado. A Reserva Federal norte-americana desempenhou esta função em numerosas ocasiões durante os últimos anos, como durante a crise financeira mundial e durante a perturbação causada pela pandemia.

“Nos bear markets, a autoridade monetária americana costuma adotar uma postura mais acomodatícia através da implementação de medidas de flexibilização monetária, sob a forma de diminuição das taxas de juro oficiais. Ao contrário do que aconteceu em bear markets anteriores, desta vez a Fed tem de lidar com elevados níveis de inflação, uma circunstância que dificulta o seu trabalho. Conter a inflação é tão importante que a Fed reconheceu que pode ver-se obrigada a endurecer a sua política, mesmo que isso signifique provocar uma recessão”.

As subidas durante o bear market

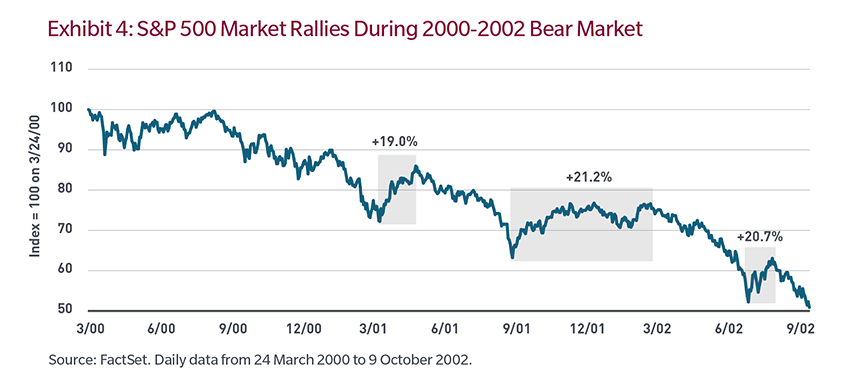

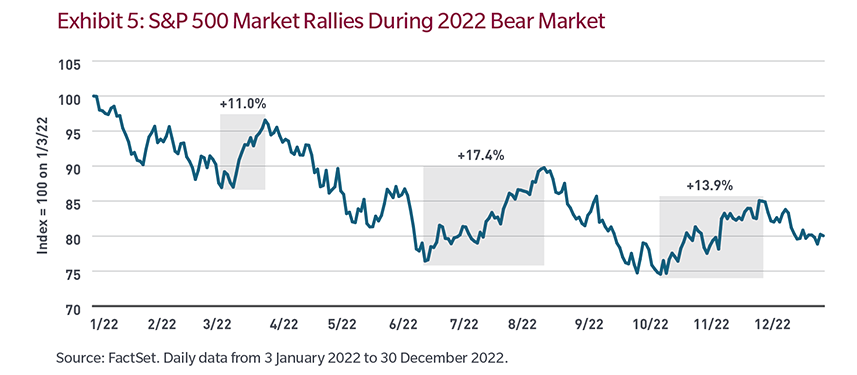

Uma das características mais interessantes dos bear markets são os episódios de subida dos mercados que se produzem durante estas fases: trata-se de uma subida repentina e pronunciada das cotações que deixa os investidores com a dúvida de se o mercado atingiu o seu ponto mínimo ou se o movimento em questão é apenas um arranque em falso. “O lento e persistente bear market que teve lugar de 2000 a 2002 saldou-se com três anos consecutivos de rentabilidades negativas e com uma queda de 49% do ponto máximo até ao mínimo. No entanto, este bear market também foi um cenário de três subidas significativas de pelo menos 19%. No atual bear market assistimos a três subidas de pelo menos 11%”, concluem.