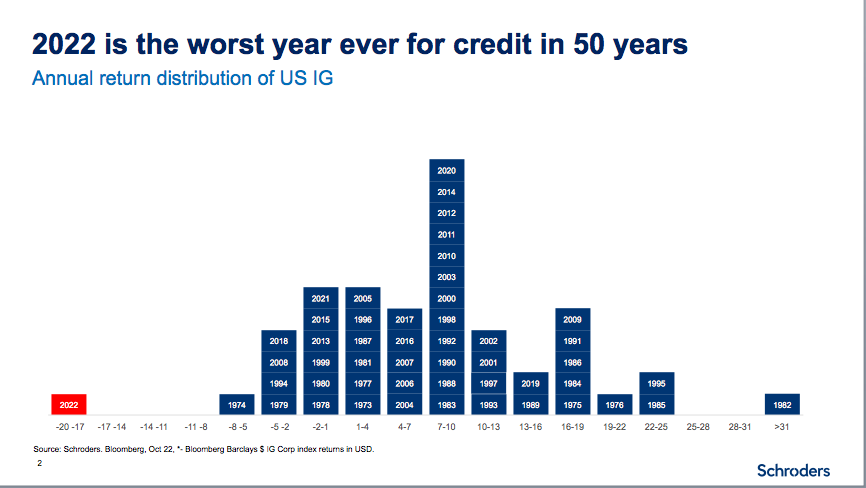

Descrever 2022 como um ano mau é um eufemismo. O ano que deixamos para trás é, literalmente, o pior que o mercado de obrigações experienciou em 50 anos. O desvio-padrão dos retornos este ano não tem precedentes. Rentabilidades passadas nunca são uma garantia de retornos futuros, mas com o histórico disponível um investidor sabe que pode esperar, em média, uma rentabilidade entre 1 e 10% da classe de ativos. A grande exceção: 2022. Basta olhar para os gráficos disponibilizados por Patrick Vogel, responsável de crédito da Schroders, para compreender a deceção dos clientes.

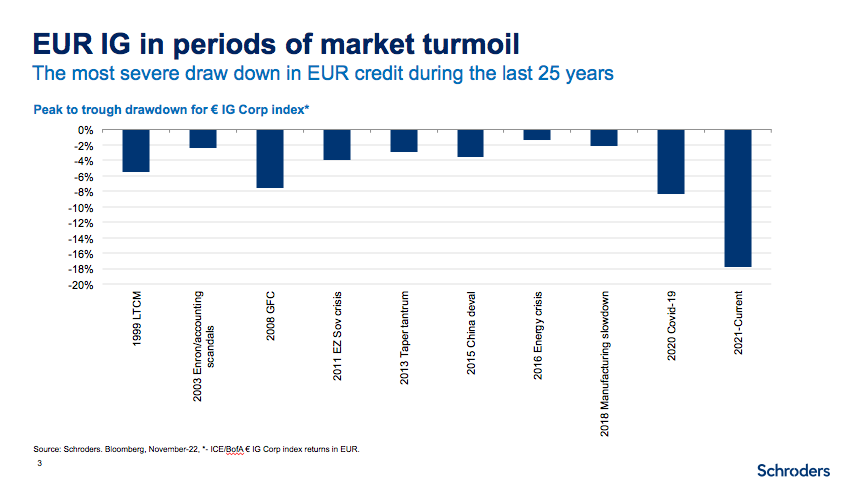

Quer olhemos para o mercado de crédito investment grade europeu ou norte-americano, a correção foi muito dolorosa. Em contraste, em 2020, quando a economia congelou, o drawdown da classe de ativos foi metade do que é agora.

Para Vogel, a atual política monetária requer uma mudança na forma como entendemos a alocação de ativos. “É preciso recordar que acabamos de experienciar 450 pontos base de ajuste monetário a nível global. As taxas de juro subiram de tal maneira que alguns projetos simplesmente não são economicamente viáveis. E essa alteração na taxa de desconto tem de ser também aplicada às ações”, insiste. Na sua opinião, vamos assistir a importantes alterações na alocação de ativos do investidor médio.

O panorama macroeconómico

O contexto macroeconómico também representa um desafio para a gestão. “O crescimento económico mundial encontra-se no meio de uma tempestade. E o problema com os períodos de abrandamento económico é que geram uma maior volatilidade”, afirma o gestor. A boa notícia é que o momento negativo não pode durar para sempre. É o ciclo natural da economia. “A maioria dos retornos são gerados em períodos de estabilização económica”, afirma o especialista.

Assim, Vogel diria que estamos muito próximos desse ponto ideal para os mercados. Próximos, mas ainda não chegamos lá. “Já há oportunidades incríveis, mas os bancos centrais continuam a ser um tail risk”, avisa.

Desta forma, a carteira do Schroder ISF Euro Corporate Bond, gerida por Vogel, está a ser posicionada para este período de impasse. O fundo, um dos poucos com Rating FundsPeople+, está a aproveitar a dispersão nas yields que a correção em obrigações gerou. Por exemplo, a yield das emissões investment grade vão desde os 120 pontos base aos 370. Um terreno perfeito para gestores ativos como Vogel.

Por setores, estão a subponderar emitentes de indústrias cíclicas como a automóvel e a de consumo. Pelo contrário, estão positivos em empresas com cashflow estável, como o imobiliário, o transporte e as utilities. Também estão a aproveitar as deslocações entre diferentes emissões dentro da estrutura de capital.