Se sente que 2022 tem sido um ano especialmente duro para os mercados, é porque a história lhe dá razão. Como bem reconhece Oliver Eichmann, responsável de Taxas na equipa de Obrigações EMEA da DWS, a difícil situação que as obrigações atravessam este ano é bastante excecional na história económica moderna.

Para controlar a inflação, os bancos centrais foram obrigados a subir as suas taxas de juro várias vezes. As subidas das taxas provocam as quedas dos preços dos títulos de obrigações. Mas, mesmo se as compararmos com outros momentos das últimas décadas em que as taxas de juro aumentaram significativamente, as perdas que os investidores sofreram em obrigações em 2022 foram particularmente acentuadas.

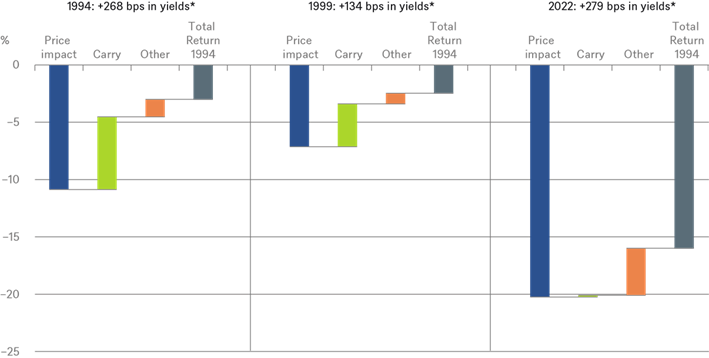

O gráfico seguinte ilustra muito bem o ponto de Eichmann. Tomando como referência um índice de obrigações governamentais europeias, observamos que as yields das obrigações tinham aumentado 249 pontos base até ao final de outubro, menos do que em todo o ano de 1994. No entanto, o mercado europeu de obrigações é agora muito mais sensível às variações das taxas de juro do que em 1994. Em parte como consequência dos baixos cupões das obrigações emitidas nos últimos anos. Além disso, muitos emitentes aproveitaram o contexto de baixas taxas de juro da década de 2010 para emitir obrigações a muito longo prazo.

A chave: a mudança na duração média

Porque é que a duração é tão relevante? As obrigações a longo prazo com cupões baixos são mais sensíveis às variações das taxas de juro do que as obrigações a curto prazo ou com cupões mais altos. Para contextualizar em números, atualmente, o aumento das taxas de juro de um ponto base faz com que o preço caia quase o dobro do que em 1994, por exemplo.

Além disso, este ano - também ao contrário de 1994 - as obrigações quase não ofereceram compensação sob a forma de rendimentos de cupão, conhecido como carry. Outros elementos, como as alterações na composição do índice ao longo do ano, apenas conseguiram compensar parcialmente as perdas de valor históricas que as obrigações sofreram.

No entanto, na opinião de Eichmann, para o futuro, este aumento dos rendimentos também oferece vantagens. Após uma década de yields baixas ou nulas, as taxas de juro e os prémios de risco das obrigações são novamente adequadas, pelo menos se assumirmos que os bancos centrais vão alcançar os seus objetivos de inflação a médio prazo. A doutrina TINA, que afirma que não há alternativa (There Is No Alternative) ao investimento em ativos de risco, deixou finalmente de se justificar em 2022. “Em comparação com as ações, as obrigações começam a tornar-se bastante competitivas”, afirma o especialista.