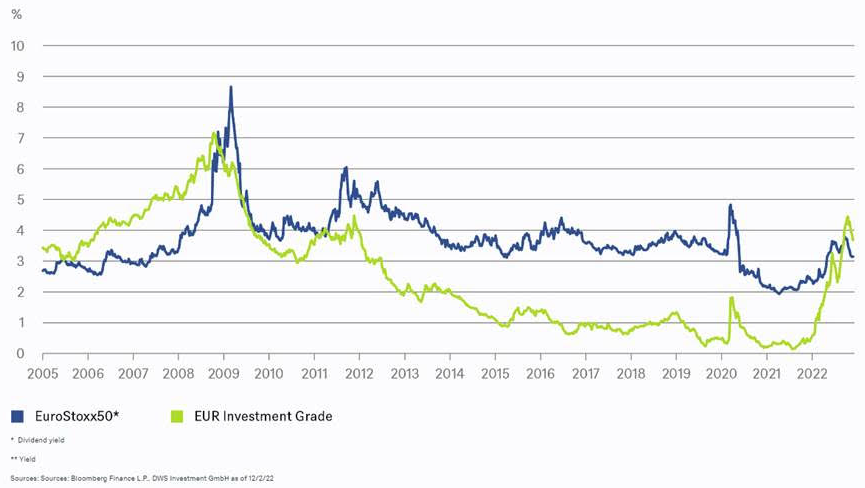

O último gráfico publicado pela DWS mostra a rentabilidade dos dividendos nos últimos 12 meses do Eurostoxx 50, comparada com a yield que as obrigações corporativas investment grade emitidas em euros oferecem. Pela primeira vez em mais de 10 anos, a rentabilidade das obrigações corporativas com investment grade é superior à rentabilidade por dividendo do conjunto das empresas que integram o índice de ações da zona euro. É possível pensar que as obrigações europeias são agora mesmo mais interessantes do que as ações europeias simplesmente devido a este facto?

Segundo Johannes Müller, responsável de Análise Macro na gestora alemã, com este tipo de comparações, vale sempre a pena pensar se fazem algum sentido. “Para começar, o gráfico é claramente uma comparação entre maçãs e laranjas. As obrigações costumam ter um prazo fixo, o que significa que os investidores apenas têm de se preocupar com os riscos de incumprimento até ao seu vencimento. Além disso, as obrigações costumam oferecer pagamentos nominais fixos. Quantos bens e serviços podem ser comprados com esses pagamentos depende de como evolui o nível geral dos preços”, explica.

Pelo contrário, o especialista recorda que os dividendos são rendimentos residuais que uma empresa gera em termos reais, enquanto o emitente continua a ser uma empresa em funcionamento. “É por isso que as ações costumam também oferecer proteção contra a inflação. Se os salários e outros custos da produção de bens e serviços subirem, o mesmo acontecerá com os preços. É precisamente por isso que os economistas tendem a preocupar-se com as espirais de subidas preços e salários”.

Lições do gráfico

Deixando de lado estas falhas óbvias, há outras lições a retirar do gráfico? O que a geração atual de investidores deve fazer com o facto de a yield das obrigações estar acima da rentabilidade dos dividendos pela primeira vez desde o período entre 2005 e o final de 2008?

“Os investidores mais veteranos recordarão os anos que conduziram ao que ficou conhecida como a Grande Crise Financeira. O que até eles podem ter esquecido é que a crise não era tão óbvia de antemão, pelo menos não para o mundo todo. Entre os comentários económicos publicados nessa época, um especialmente útil para refrescar a memória é uma entrevista de 2010 com Eugene Fama, uma das grandes mentes por detrás das modernas teorias do mercado de capitais. Entre outros princípios, Fama, que ganhou o Prémio Nobel da Economia uns anos depois, explica o pouco que a disciplina sabia sobre as causas das recessões”, recorda.

De acordo com Müller, qualquer gráfico que sugira paralelismos com os anos anteriores à Grande Crise Financeira deve fazer refletir tanto os investidores em obrigações como os em ações. “Poderia, por exemplo, sugerir que os investidores em obrigações veem riscos aos quais os seus homólogos em ações ainda se mostram demasiado indiferentes. Para o bem ou para o mal, tomar decisões certas de investimento é raramente tão óbvio como pode parecer em retrospetiva”, avisa.