Os investidores não são os únicos que estão a sofrer as ramificações do fim dos estímulos monetários. Como Stéphane Déo bem salienta, a rápida deterioração das finanças públicas, o grande volume de emissões em 2023 e a introdução do QT são um cocktail particularmente difícil de digerir para os mercados. Qual é o risco de uma crise soberana na Europa? O responsável de Estratégia de Mercado da Ostrum AM revê os números.

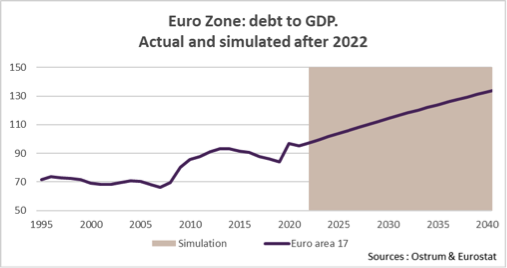

O défice público dos países da zona euro foi de 5,1% em 2021. Um défice que, com todos os programas de apoio à atividade que foram implementados, não deveria ter sofrido uma redução em 2022. No gráfico seguinte, Déo partilha uma simulação da trajetória da dívida/PIB. A trajetória espontânea resultante não deixa lugar para dúvidas, na opinião do especialista, esta trajetória é exponencial e, por isso, não é sustentável a longo prazo. “Os Estados não terão outra escolha se não adotar uma política mais rigorosa”, prevê.

No entanto, verifica-se que a situação, como sempre, é muito diferente nos países europeus. Em particular, as simulações da Natixis IM mostram uma trajetória descendente para a dívida de Portugal e, em menor medida, para a da Irlanda. Por outro lado, a trajetória espontânea de França é particularmente dinâmica e também é preciso vigiar as de Itália e Espanha. "Embora a taxa de desemprego esteja em níveis historicamente baixos e o output gap seja portanto positivo, tal défice é mais do que preocupante", reconhece Déo. Contudo, os esforços desenvolvidos revelam-se muito limitados e um regresso a uma trajectória mais razoável levará, na melhor das hipóteses, tempo.

A divída pública europeia, sem o BCE

Em termos de emissão de dívida pública, 2023 pode ser um ano mais complicado. A estimativa de Déo do défice da zona euro está na ordem dos 400.000 milhões. Um número próximo das estimativas de endividamento líquido realizadas por vários bancos. A este número é preciso acrescentar que a UE tinha previsto quase 150.000 milhões de emissões para financiar os seus programas. Um nível muito mais elevado do que em anos anteriores.

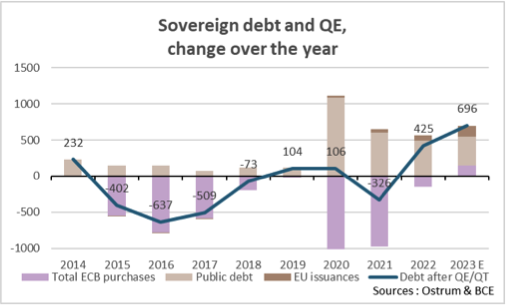

Por último, é necessário acrescentar a este quadro a ação do BCE. Desde 2015, o BCE comprou 4.246 milhões de euros em obrigações soberanas através dos seus diversos programas de QE. Durante o mesmo período, a dívida soberana aumentou em 3.013 milhões. O BCE comprou, desta forma, mais do que a emissão líquida total, tendo financiado o défice da zona euro durante os últimos oito anos.

“O anúncio do QT é, por isso, um verdadeiro ponto de viragem para os mercados”, interpreta o especialista. Com 15.000 milhões por mês a partir de março, o BCE irá devolver 150.000 milhões ao mercado durante o ano. Entre as necessidades dos diferentes governos, as emissões da UE e o QT, cerca de 700.000 milhões estão a ser dirigidos para os mercados, um aumento muito significativo em comparação com a última década.

Conclusão

Estes números ocorrem num contexto geopolítico complicado. O drama na Grã-Bretanha em setembro, após a apresentação do orçamento de Liz Truss, esteve no centro das atenções. Mas será a Europa completamente imune? “É certo que as políticas orçamentais estão longe das aventuras da Sra. Truss, mas a trajetória é igualmente preocupante e a pressão exercida sobre os mercados em termos de necessidade de financiamento não tem precedentes”, deteta o especialista. O risco de um acidente não é negligenciável quando o mercado já não é capaz de absorver todo este papel.

Uma solução que Déo vê seria terminar o QT ou, como último recurso, reabrir o QE. “Isso colocar-nos-ia novamente em pleno domínio fiscal, onde as políticas fiscais torcem o braço ao BCE e o obrigam-no a implementar uma política monetária sub-ótima. Com consequências inevitáveis para a inflação e uma inevitável perda de credibilidade”, acrescenta.