Temos assistido no passado recente a alguns bancos de mercados emergentes a não exercer as call options de emissões de dívida subordinada que estavam a ser valorizadas com base na call date mais próxima. Estas escolhas levaram estes bancos a sofrer certas consequências, como o aumento do spread to maturiy para 585bps da obrigação Tier 2 do BCOLO ou a impossibilidade de emitir quaisquer títulos, como aconteceu com o Bank Dhofar após não exercer a call na sua AT1 em 2020. Espera-se também que o banco brasileiro Itau não exerça a opção na sua AT1 em dezembro, pela simples razão de que, devido ao aumento das taxas de juro, seria mais dispendioso emitir um novo instrumento de financiamento do que manter o atual.

Num contexto em que as yields e os spreads aumentam cada vez mais, os bancos irão ter de escolher entre exercer as suas calls - uma decisão não economicamente eficiente - ou arriscar a sua reputação no mercado. É neste contexto que Nick Smallwood, estratega de Crédito Financeiro em Mercados Emergentes na M&G Investments analisa se os bancos devem, ou não, exercer essas call options e se as agências de rating devem ou não considerar estas decisões na sua análise. Segundo diz, os bancos “devem exercer sempre a call option dos seus instrumentos de dívida subordinada”. Para o profissional, estas non-calls não constituem um incumprimento, mas os investidores esperavam que essas calls fossem exercidas quando compraram as obrigações. E não exercer a call option numa obrigação pode afetar o acesso do emitente ao mercado de dívida soberana, dificultando a capacidade de construir capital e prejudicando o seu perfil financeiro.

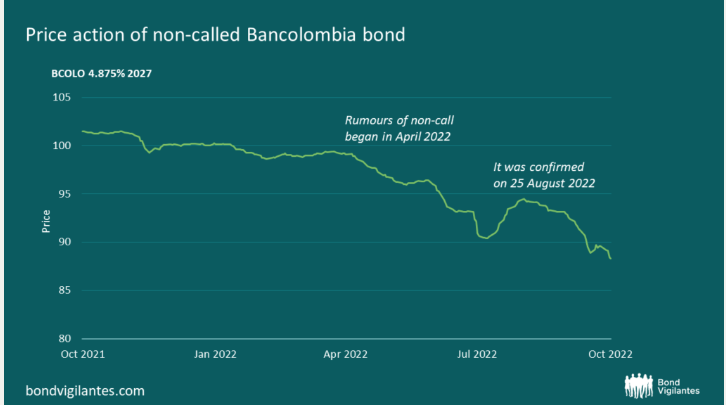

Alguns exemplos

O não exercício da opção por parte do Garanti (GARAN) da Turquia ou o Bancolombia (BCOLO) da Colômbia é território novo para investidores em mercados emergentes, para os quais as opções de não exercer as call options é um indicador de stress financeiro. De acordo com Nick Smallwood, “o aumento das taxas e dos spreads reforçam a possibilidade de non-calls por motivos económicos”.

No entanto, acredita que as non-calls não deverão ser comuns, uma vez que os bancos percebem que ainda precisam de acesso ao mercado internacional de dívida para captar futuras emissões de capital. Bancos como o Banco Votorantim ou o Banco do Brasil têm grandes probabilidades de honrar as suas próximas AT1 calls e o Vakifbank, da Turquia, exerceu recentemente a sua call option na obrigação Tier 2, mesmo não sendo uma opção economicamente vantajosa. Isto demonstra que os bancos preferem manter a sua reputação no mercado.

Razões para exercer as call option

Quando o investidor compra um instrumento de capital resgatável, a expetativa geral é a de que poderá ser resgatado na primeira data de resgate. Enquanto as non-calls forem raras, as obrigações continuarão a ser priced to call, penalizando os investidores com esperanças de um reembolso atempado. Mesmo não sendo considerado um incumprimento, esta escolha dos bancos prejudica os investidores, aumenta o custo de financiamento dos bancos, reduz o seu acesso à dívida subordinada e afeta os pequenos credores.

Assim, apesar de não ser um incumprimento, continua a ser uma escolha feita por um emitente para reter o capital esperado pelos investidores e “dar aos bancos essa opção de escolha pode não ser o mais apropriado”, afirma Smallwood.