Os investidores não devem apenas ter em conta como se podem posicionar face a uma iminente recessão económica, precisam também de considerar como investir à medida que a recessão avança e quais os indicadores a ter em conta quando decidem aumentar a sua exposição a ativos de risco. Tal como explicam Erin Browne, gestora de Carteiras Multiativos na PIMCO, Geraldine Sundstrom, diretora-geral e gestora de Carteiras na entidade, e Emmanuel Sharef, especialista em análise do Mercado Imobiliário Residencial, embora seja preciso ter em conta a idiossincrasia de cada ciclo, os manuais tradicionais sobre o ciclo económico e o ciclo de subidas de taxas podem ser um guia útil.

Os especialistas da empresa americana realizaram um estudo que mostra a evolução histórica (desde 1975) de algumas das principais classes de ativos ao longo dos típicos ciclos económicos e de subidas de taxas.

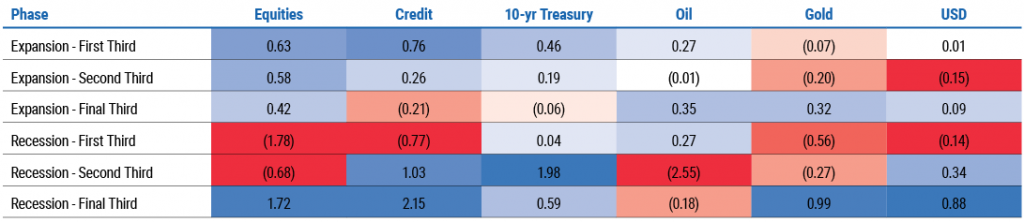

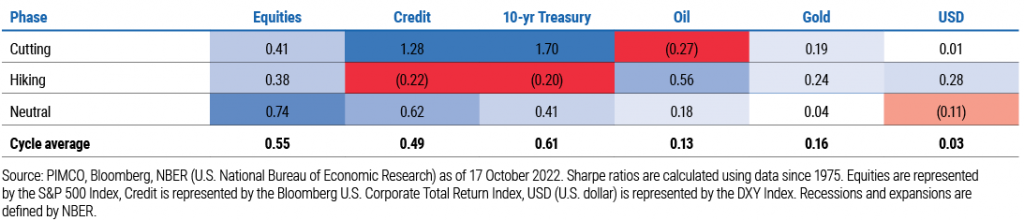

Evolução em etapas de expansão e recessão

A primeira conclusão a que chegaram é que, durante as etapas de expansão, os lucros empresariais registam, normalmente, um crescimento, estimulados pela despesa no consumo e pelo investimento, pelo que as ações e o crédito apresentam as rentabilidades mais sólidas.

Durante as etapas de recessão, os investidores normalmente apostam em classes de ativos mais defensivas, como a dívida pública ou o dinheiro. Se dividirmos o ciclo em seis partes, podemos realizar uma análise temporal mais detalhada, visto que o mercado desconta muitas vezes a fase seguinte do ciclo antes de este começar. Foi o que os especialistas da PIMCO fizeram, tendo como resultado o que está exposto nas tabelas seguintes.

Rácios de Sharpe históricos das diferentes classes de ativos em função do ciclo económico

Rácios de Sharpe históricos das diferentes classes de ativos em função do ciclo de subida das taxas da Fed

O gráfico reflete como na transição da última fase de uma expansão para uma recessão, o crédito costuma ser o primeiro ativo de risco a registar uma rentabilidade inferior, seguido das ações e das matérias-primas. As ações corporativas também são o primeiro ativo de risco a experimentar uma recuperação, que começa no meio de uma recessão e continua na primeira fase de uma expansão.

A duração (isto é, os investimentos em ativos sensíveis às taxas de juro, como a dívida pública, representada pelas obrigações do Tesouro norte-americano a 10 anos) normalmente não oferece muita proteção a uma carteira nas fases iniciais de uma recessão, e só aparece quando a recessão se intensifica. “Compreender esta evolução é essencial para reposicionar as carteiras ao longo do ciclo económico”, sublinham.

Em contrapartida, o ciclo de taxas da Reserva Federal mostra uma menor correlação histórica com o comportamento das ações, embora tenha um maior impacto direto nas taxas e no dólar norte-americano.