Em mais uma edição do Relatório de Regulação e Supervisão da Conduta de Mercado a Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) dá nota dos custos associados à gestão dos fundos de pensões em Portugal e da rentabilidade dos mesmo com referência a 2021.

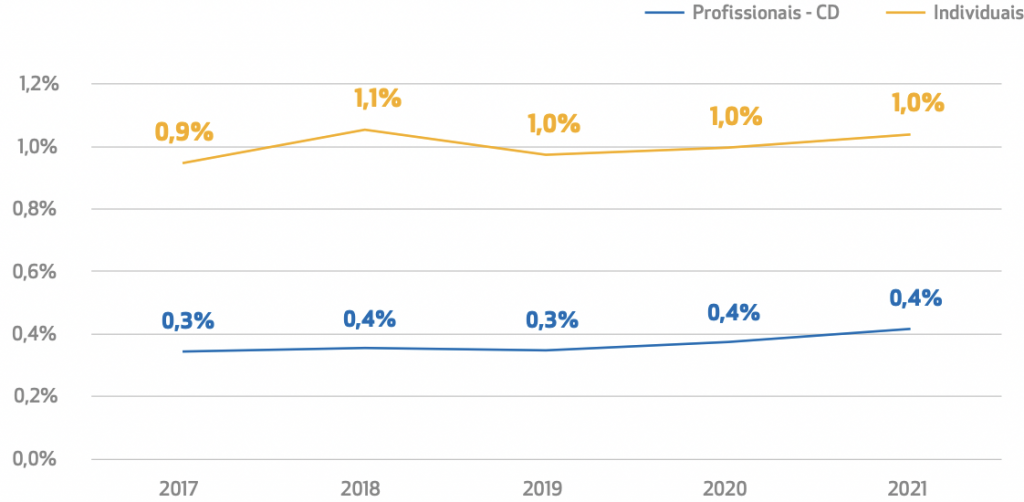

Evolução do rácio de comissionamento nos planos profissionais – CD e nos planos individuais | 2017 - 2021

Como podemos ver no gráfico, os custos associados a planos individuais são superiores. "O maior nível de comissionamento observado nas adesões individuais encontra explicação na maior onerosidade associada à sua gestão", justifica a ASF. A entidade reguladora destaca ainda que "nos planos profissionais de contribuição definida existem custos administrativos e comissões diretamente suportados pelos associados, por isso não são refletidos nos rácios de comissionamento apresentados no gráfico".

É possível ainda perceber o maior contribuidor dos custos representados. "A análise das despesas associadas aos planos profissionais CD e aos planos individuais demonstra que os custos mais relevantes se referem às comissões de gestão financeira, que, em 2021, representaram, respetivamente, 77% e 92% das despesas totais (5,4 e 25,2 milhões de euros)", detalham.

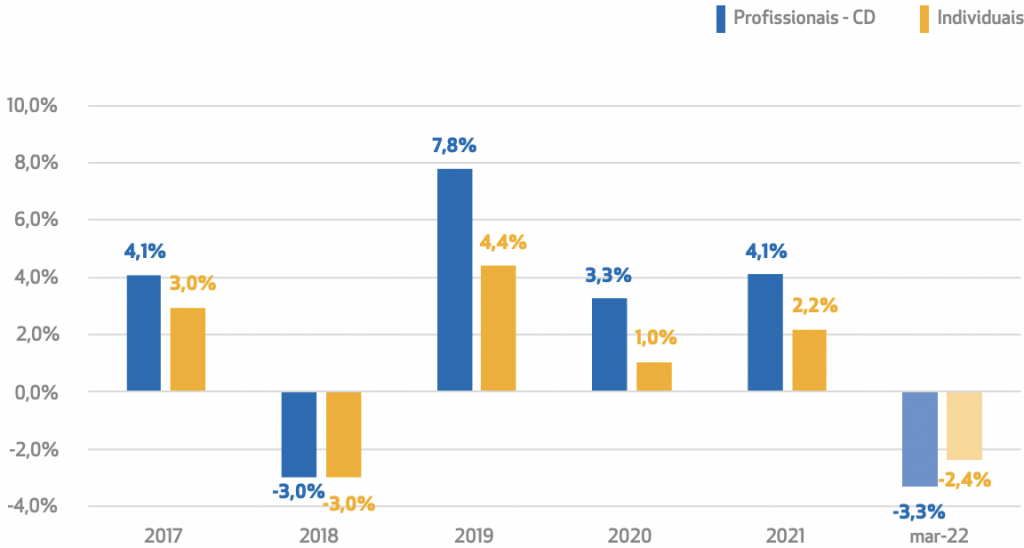

Evolução do rácio de rendibilidade nos planos profissionais – CD e nos planos individuais | 2017 - 2021

A rentabilidade média dos últimos cinco anos dos planos profissionais de contributo direto foi 3,2%, enquanto a apurada para os planos individuais foi 1,5%. A maior rentabilidade associada a profissionais CD pode ser justificada "pelo perfil de risco subjacente às políticas de investimento, nomeadamente nos fundos de pensões fechados".

A Autoridade de Supervisão de Seguros e Fundos de Pensões conclui com um alerta. "A importância crescente dos planos individuais revela, da parte dos consumidores, uma preocupação de preparação da situação financeira para a reforma. Assim, importa assegurar, por parte das entidades gestoras de fundos de pensões, produtos de pensões que ofereçam, durante todo o ciclo de vida do produto, valor para o consumidor de fundos de pensões, nomeadamente rendibilidades e comissionamentos compatíveis com os perfis de investimento e os níveis de serviço prestados".