A CMVM publicou o seu Risk Outlook 2023. Neste relatório, a entidade supervisora do setor de gestão de ativos transmite a sua análise de riscos para o mercado nacional no próximo ano e dá destaque ao teste de esforço que realizou à liquidez dos fundos de investimento mobiliário nacionais.

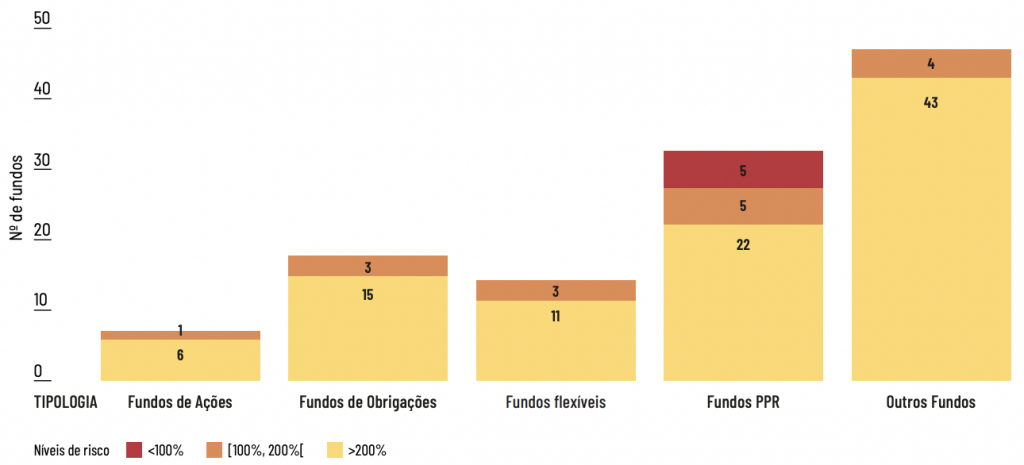

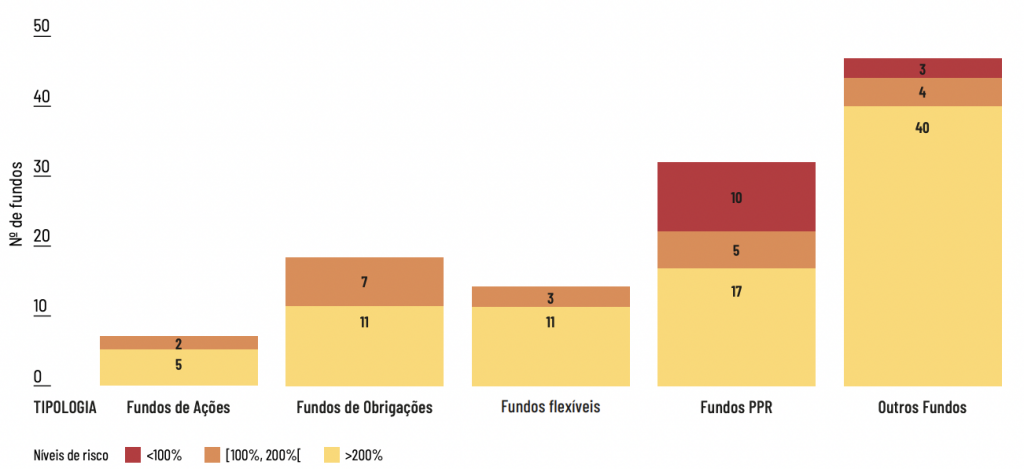

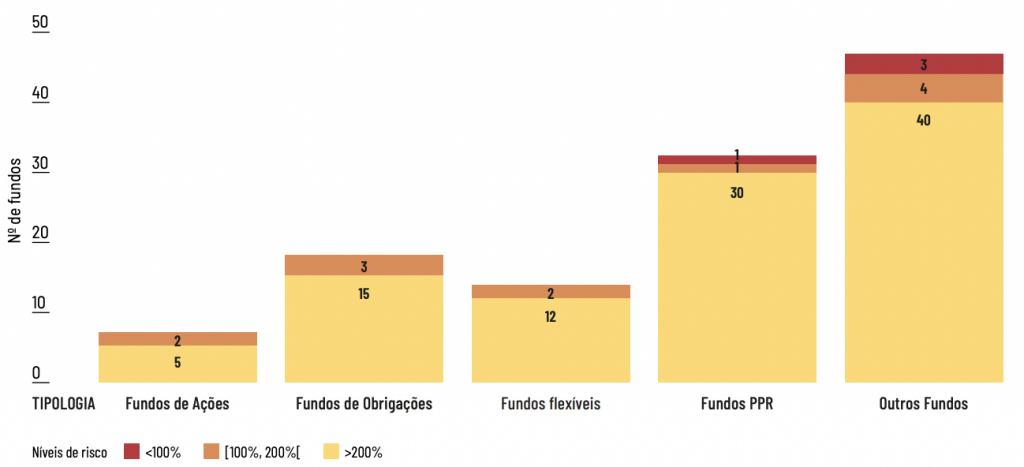

No teste realizado, foram avaliadas as condições para satisfazer elevados volumes de resgates sem recurso à venda de ativos pouco líquidos. Mais concretamente, podemos observar o risco em cinco categorias de fundos - fundos de ações, fundos de obrigações, fundos flexíveis, fundos PPR e outros fundos - através do seu rácio de cobertura de resgates. Sendo que a análise foi realizada perante um cenário expectável de queda de fluxos líquidos, outro cenário com fluxos semelhantes aos verificados na crise financeira global e outro replicando o volume de resgates nos períodos iniciais da pandemia.

Cenário Expectável

Cenário crise financeira global

Cenário COVID-19

O primeiro gráfico, que detalha o cenário expectável, revela apenas 5 fundos PPR com uma proporção entre liquidez e fluxos de saída inferior a 100%, o que corresponde aos fundos com nível de risco mais elevado. No segundo gráfico, que representa um contexto semelhante ao da crise financeira, encontramos o maior número de fundos no nível mais elevado de risco, mas também o maior número de fundos que ficariam com um rácio de cobertura de resgates entre 100 e 200%, ou seja, no nível de risco intermédio. Por último, o terceiro gráfico, que simula um contexto semelhante ao vivido com a propagação da COVID-19, mostra o maior número de fundos com um rácio de cobertura de resgates superior a 200%, o que os situa no nível de risco mais baixo.

Nas categorias de ações, obrigações e flexíveis nenhum fundo atingiria o nível de risco elevado, independentemente do cenário. E, mesmo no cenário mais adverso, o da crise de 2008, apenas 11% dos fundos não teriam liquidez suficiente para o incremento de resgates. É ainda possível salientar que os três cenários utilizados revelam os fundos PPR como a categoria que acumula o maior número de fundos em perigo de não satisfazer elevados volumes de resgates.

O panorama geral mostra resultados bastante positivos, no entanto, a CMVM alerta para a possibilidade de os critérios e metodologia em uso poderem ser demasiado otimistas.