Criados em 1960, os certificados de aforro podem parecer um veículo de investimento algo antiquado. Porém, uma renovada confiança dos investidores neste produto, impulsionada pela remuneração indexada à Euribor a três meses, fez com que a sua popularidade disparasse no último ano. Mas em que consistem os certificados de aforro? Nesta entrada do Glossário da FundsPeople, entramos no mundo dos certificados de aforro e explicamos porque estão a despertar interesse dos investidores.

O que são certificados de aforro?

Os certificados de aforro são instrumentos de dívida que têm como objetivo captar a poupança das famílias. Segundo a Agência de Gestão da Tesouraria e da Dívida Pública (IGCP), “têm como característica principal serem distribuídos a retalho, isto é, serem colocados diretamente junto dos aforradores e terem montantes mínimos de subscrição reduzidos”. Estes instrumentos de dívida só podem ser emitidos a favor de particulares e não são transmissíveis, exceto em caso de falecimento do titular.

Ao longo dos 63 anos de existência deste produto, foram emitidas seis séries, da A à F. A cada nova emissão é cancelada a anterior. As séries têm características distintas, nomeadamente ao nível da rentabilidade, o modo de cálculo da taxa base, os prazos e o prémio de permanência. A atual em vigor, a F, surgiu em junho de 2023 e, à semelhança da anterior é exclusivamente digital, não havendo emissão de títulos físicos.

Características da série F

Em primeiro lugar, é importante referir que através deste tipo de produto está a emprestar dinheiro ao Estado português e este garante aos investidores o reembolso da totalidade da sua poupança e os juros a que tiverem direito.

Nesta série, que começou a ser comercializada no dia 5 de junho de 2023, é possível investir um mínimo de 100 euros e um máximo de 50 mil euros por Conta Aforro. Os juros capitalizam trimestralmente no prazo máximo de 15 anos. A taxa de juro base é determinada mensalmente no antepenúltimo dia útil do mês, para vigorar durante o mês seguinte, segundo a fórmula E3+1%. O E3 corresponde à média da Euribor a três meses nos 10 dias úteis anteriores. O resultado da fórmula nunca pode ser superior a 2,5%, nem inferior a 0%.

A série F conta ainda com um prémio de permanência conforme o número de anos em que mantém a aplicação. Do segundo ao quinto ano acresce 0,25 pontos percentuais à taxa base bruta. Entre o sexto e o nono ano acresce 0,50% à taxa base. No décimo 10.º e 11.º anos soma-se 1%. Nos 12.º e 13.º anos acrescenta-se 1,50%. Por fim, nos 14.º e 15.º anos soma-se 1,75% à taxa base.

No fim de cada trimestre, os juros a que tiver direito são automaticamente somados à sua poupança, para que renda mais no trimestre seguinte.

O que acontece a quem subscreveu a série E?

Como acima referido, cada vez que é emitida uma nova série, a anterior deixa de ser comercializada. Foi o que aconteceu à série E a 2 de junho deste ano para dar lugar à série F. Mas o que muda para quem tinha investido nesta série?

Quem subscreveu os certificados de aforro da série E mantém as condições em vigor na data de subscrição, incluindo a taxa de juro máxima de 3,5% que agora na nova série desceu para 2,5%. Na prática, a única diferença para estes investidores é que não vão poder reforçar o investimento que já mantinham na série E.

Como comprar certificados de aforro?

A emissão de certificados de aforro Série F, a única em comercialização atualmente, pode ser efetuada nos balcões dos CTT e os dos Espaços Cidadão. Também pode comprar através da internet acedendo ao AforroNet, no caso de ser aderente da este serviço do IGCP. A grande novidade da série F é que agora os bancos também vão passar a poder comercializar este tipo de produto.

Após a subscrição não poderá resgatar o capital investido durante três meses. Após esse período pode levantar o dinheiro e os juros a que tiver direito a qualquer altura. Receberá o dinheiro através de uma transferência para a conta bancária que estiver associada à sua conta aforro.

Por que têm despertado interesse?

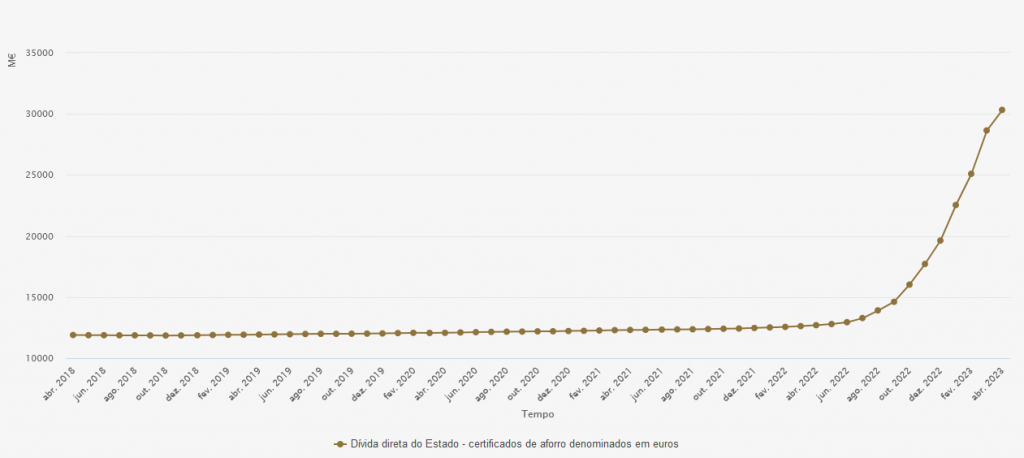

Nos últimos meses, os investidores de retalho têm demonstrado maior interesse em aplicar as suas poupanças em certificados de aforro, fugindo dos depósitos a prazo. Conforme demonstrado no gráfico abaixo, partilhado pelo Banco de Portugal, o montante aplicado em certificados de aforro atingiu os 30.324 milhões de euros em abril deste ano.

Montante aplicado em certificados de aforro entre 2018 e 2023

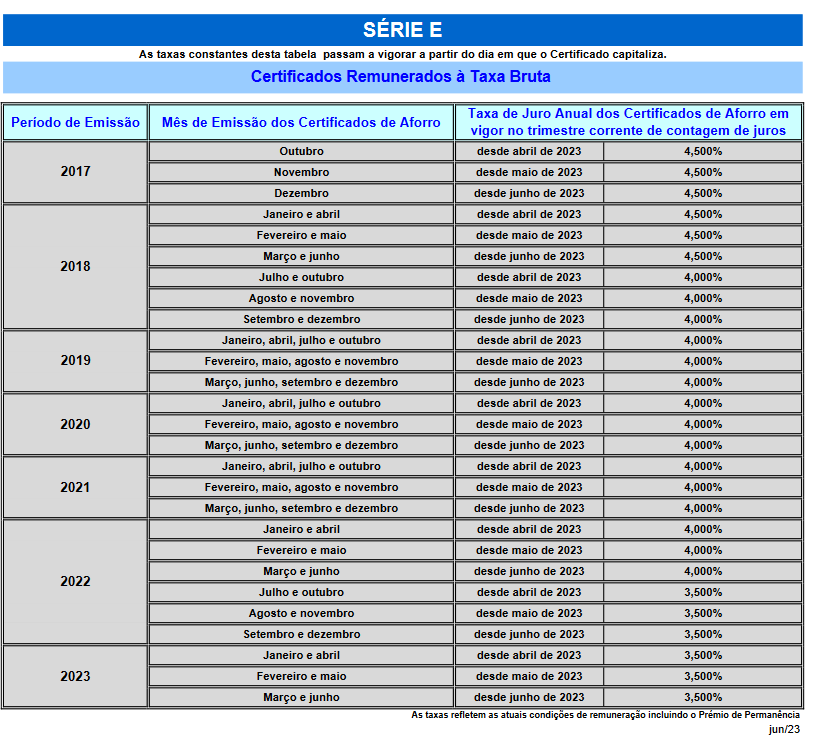

Um dos motivos para este renovado interesse é a rentabilidade que oferecem. Segundo a informação publicada pelo IGCP, por exemplo, nos últimos meses da sua comercialização, a taxa de juro bruta para novas subscrições de certificados de aforro da série E fixou-se nos 3,500%. Este valor era o máximo que a taxa de juro pode atingir e há uma década que não era tão elevado.