A inflação é o tema de que mais se fala nas conversas que as gestoras têm com os seus clientes. As duas maiores subidas mensais do IPC NOS Estados Unidos em quase 40 anos representam um risco para o qual é preciso estar preparado.

Tal como indica Álvaro Cabeza, responsável da UBS AM para a Península Ibérica, a perspetiva de inflação é importante. Isto porque pode separar os vencedores relativos dos vencidos nas diferentes classes de ativos, provocar um endurecimento de políticas por parte dos bancos centrais que enfraqueça o crescimento económico e as valuations das ações e ameaçar a correlação negativa entre ações e obrigações, que apoia as estruturas tradicionais das carteiras.

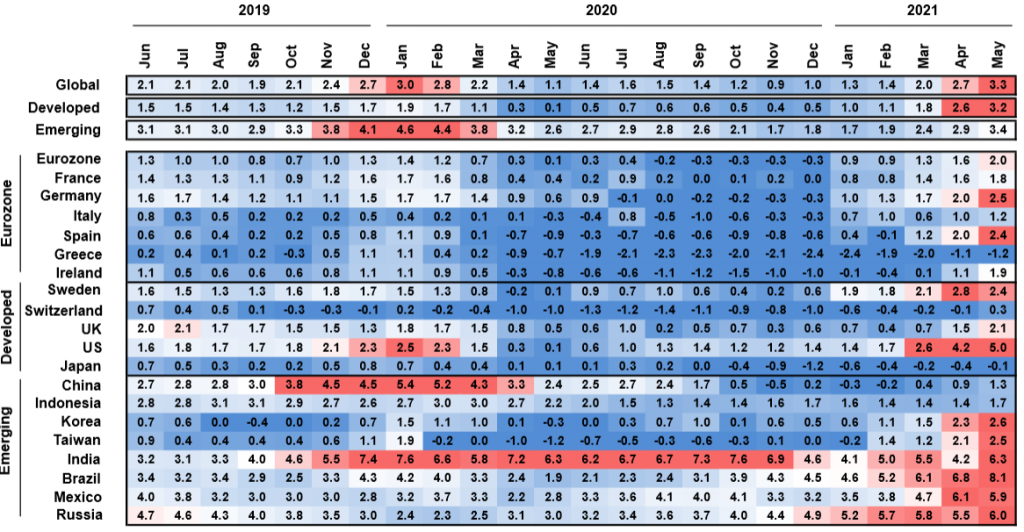

Tal como mostra o gráfico do Guia dos Mercados da J.P. Morgan AM, olhe para onde se olhar, a inflação aumentou em praticamente todas as regiões do planeta. Mas... estamos perante um aumento temporário ou estrutural da inflação? Esse é o cerne da questão porque, dependendo de qual for a resposta, as carteiras devem posicionar-se de uma ou outra forma. Há razões para pensar que a inflação está no início de um aumento que a situará num futuro muito longínquo em níveis mais elevados. Mas... também há motivos para acreditar o contrário.

A inflação no mundo: realidade e expectativas

Os que defendem que o aumento é temporário

É certo que as perspetivas de inflação a curto prazo continuam a sugerir um aumento temporário, que reflete um ajuste em alta dos níveis de preços à medida que a economia mundial recuperar dos efeitos da pandemia. Mas resta saber se o IPCA voltará à tendência quando os efeitos de base estatística começarem a diminuir na segunda metade do ano. Muitos prognósticos em Wall Street, na Reserva Federal e na Casa Branca esperam que o faça.

Vale referir que, no passado mês de abril, a Casa Branca deu um passo invulgar ao publicar um artigo no seu blog no qual tentava acalmar a apreensão do público perante as próximas publicações do IPC. “Esperam que a inflação aumente nos próximos meses - devido a influências transitórias como efeitos de base estatística, a interrupções na cadeia de fornecimento e à procura reprimida - antes de desaparecer”, recordam na PIMCO.

As razões

Na gestora insistem na sua convicção de que os atuais aumentos da inflação são transitórios. “Esperamos que os principais bancos centrais dos mercados desenvolvidos comecem a subir as taxas em 2023. Ainda que a inflação tenha surpreendido em alta e despertado alguns medos, mantemos a visão de que o mundo está a assistir a um aumento transitório, impulsionado por efeitos de base interanuais, bottlenecks na oferta e escassez temporária, que também deverá moderar-se em 2020”, afirmam.

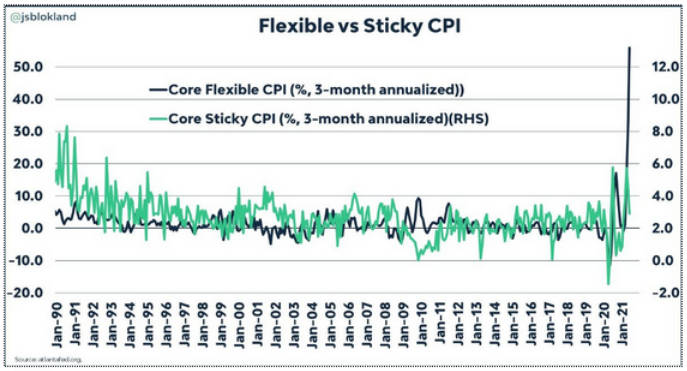

Jeroen Blokland, fundador e diretor de Análise da True Insights, também é dos que pensa que o aumento da inflação americana é transitório. “A inflação subjacente dos Estados Unidos alcançou 4,5% em junho, muito acima das expectativas e o nível mais alto desde 1991. Não obstante, as rentabilidades das obrigações moveram-se pouco, com a yield das obrigações do Tesouro americano a 10 anos a estagnar em torno dos 1,40%. Um claro sinal de que a narrativa de que a inflação é transitória prevalece. Pelo menos por agora”, destaca.

Apoia-se num gráfico para explicar porque é que isto é assim. Mostra que a variação anualizada a três meses do IPC da Fed de Atlanta - cabaz ponderado de artigos que mudam de preço com relativa lentidão - caiu em junho. Após alcançar 5,7% em maio, em junho situou-se nos 2,9%. Pelo contrário, o IPC flexível, que contém artigos que podem mudar rapidamente de preço, subiu 56%, sem precedentes em base anualizada. “Esta é uma narrativa transitória”, defende.

O que se passou com a COVID-19

Além disso, os fatores deflacionários (como uma tecnologia, a demografia e a globalização) continuam presentes. E tudo o que vivemos com o fecho e a posterior reabertura das economias foi algo muito pontual. Neste sentido, é evidente que a crise da COVID-19 provocou uma rápida contração da procura no período do confinamento, seguida de uma forte recuperação após a descalada. Assim, dado que a procura recuperou rapidamente, a oferta estará a ter dificuldades temporárias para seguir o ritmo e os preços terão subido, também de forma temporária.

“Os efeitos foram exacerbados pelo bloqueio do canal do Suez, pela falta de capacidade de transporte aéreo em porão e até pelo mau tempo no Texas. Se pensarmos que a inflação é apenas transitória, a lógica diz-nos que não vai incidir nas taxas de desconto e, portanto, os ativos de duração longa não estão em risco e os ativos de duração curta vinculados à ciclicidade continuam a ser armadilhas de valor…”, argumenta Oliver Collin, gestor na Invesco.

Os que defendem que o aumento é estrutural

Não podemos descartar a grande influência que tiveram os efeitos de base nos recentes números da inflação. Os importantes saltos na taxa interanual refletem em parte os baixos níveis de preços durante o período em que as restrições da COVID-19 eram mais severas. Em consequência, esses efeitos de base foram mais evidentes nos setores gravemente afetados pela pandemia. Para Mark Holman, CEO da Twenty Four AM (boutique da Vontobel AM), isto pode apontar para uma inflação transitória que poderá normalizar-se à medida que diminuam as dificuldades da reabertura das economias.

Do seu ponto de vista, o risco de potenciais pressões inflacionárias mais duradouras não está totalmente excluído. "Para sermos mais claros, não prevemos uma mudança de regime. As pressões deflacionárias que caracterizaram a economia mundial antes da pandemia não mudaram, mas há uma série de razões pelas quais acreditamos que veremos uma inflação mais alta do que a Fed parece esperar atualmente", afirma. Mas... quais são essas razões?

As razões

Em primeiro lugar, o especialista confessa que parece uma ingenuidade não esperar uma certa perda de eficiência económica após o mundo ter fechado durante um ano e de ter reaberto rapidamente. O mercado laboral americano já está a mostrar sinais do aparecimento destes custos de fricção.

Segundo um documento pelo Banco da Reserva Federal de Atlanta em junho, os salários das novas contratações em postos de trabalho com salários relativamente baixos aumentaram mais 7,7% do que o previsto durante o primeiro trimestre. Neste sentido, muitos analistas sugerem que a rápida reabertura e os generosos subsídios de desemprego estão a forçar as empresas a subir os salários.

Em segundo lugar, a escassez de fornecimentos-chave, como os semicondutores, e o aumento dos preços das matérias-primas também apontam para a dificuldade de reavivar as cadeias de fornecimento mundiais quando as economias não se estão a reativar todas ao mesmo ritmo. “Se combinarmos isto com um sistema bancário mundial que, ao contrário do período posterior à crise financeira, parece estar bem capitalizado e disposto a conceder créditos, acreditamos que há razões suficientes para antecipar que a inflação será mais persistente do que indica a postura da Fed”.

Chris Iggo, diretor de Investimentos Core da AXA Investment Managers, também é dos que opina que a subida que vimos no índice de preços é estrutural. E avisa: “A inflação está mais alta e parece que se trata de algo mais do que temporário. Os investidores devem começar a preparar-se para taxas de juro mais altas”. Não obstante, o especialista assegura que será uma “transição lenta” e sugere que “não é preciso pânico”, já que “o cronograma mostra, pelo menos, outro ano de taxas de juro sem mudanças”, conclui.