Há apenas alguns meses falámos pela última vez com a equipa de gestão do Jupiter Dynamic Bond, mas a verdade é que muita coisa mudou desde então. A narrativa dominante do mercado desde o início do ano tem vindo a sofrer mutações. Em junho, poucos esperavam uma subida das taxas a curto prazo. Agora está previsto. Os bancos centrais adotaram um tom mais hawkish e as curvas de yields estão a abrandar em conformidade.

Mas na opinião de Harry Richards, cogestor da estratégia da Jupiter, o argumento de uma elevada inflação a longo prazo não se justifica. E os mercados também não acreditam nisso. É precisamente por isso que temos visto um achatamento da curva. Sim, as yields de curto prazo estão a subir, mas os prazos mais longos também estão a diminuir. Ou seja, os mercados preveem uma economia mais fraca.

As cartas não jogam a favor da inflação persistente

É aqui que entra o desafio dos bancos centrais neste ponto delicado. Os números atuais da inflação convidam a um tom mais agressivo, mas contrastam com outros sinais que a macro está a enviar. “Não estamos a ver uma verdadeira pressão salarial. Na verdade, vemos elementos que apontam para uma flexibilização da inflação”, defende o gestor.

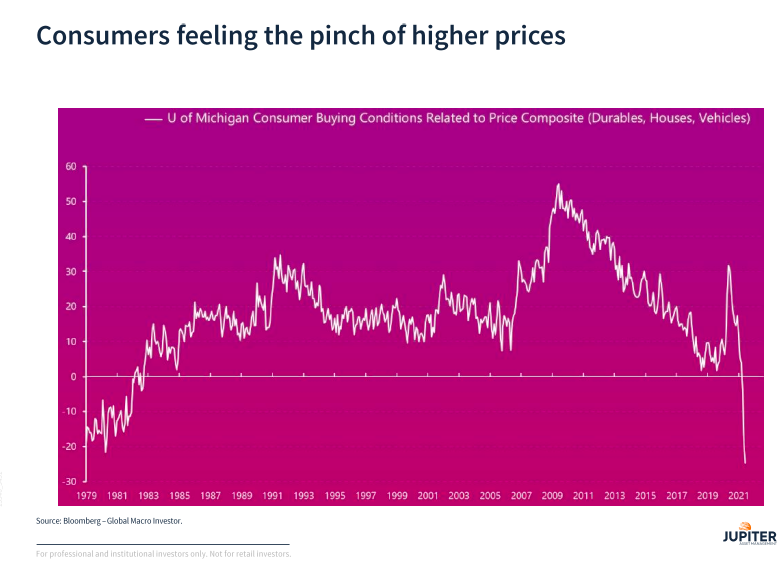

A reação dos consumidores é crítica e já existem exemplos de fraqueza no horizonte. Por exemplo, a queda acentuada da confiança dos consumidores. Já existem provas de que nem todos os aumentos de custos podem ser revertidos para o cliente. Pelo simples facto de haver um limite do que o consumidor pode pagar. Um indicador muito bom é o Consumer Purchase Conditions da Universidade de Michigan. Mostra como estamos no pior momento para o consumidor desde o final dos anos 70.

Abrandamento na China: a sua maior convicção atual

Duas coisas permanecem firmes na carteira: a aposta no dólar norte-americano e uma desaceleração na China. O primeiro, apesar de ser uma posição contrarian este ano, tem funcionado e continua a funcionar muito bem. A segunda continua a ser a sua maior convicção.

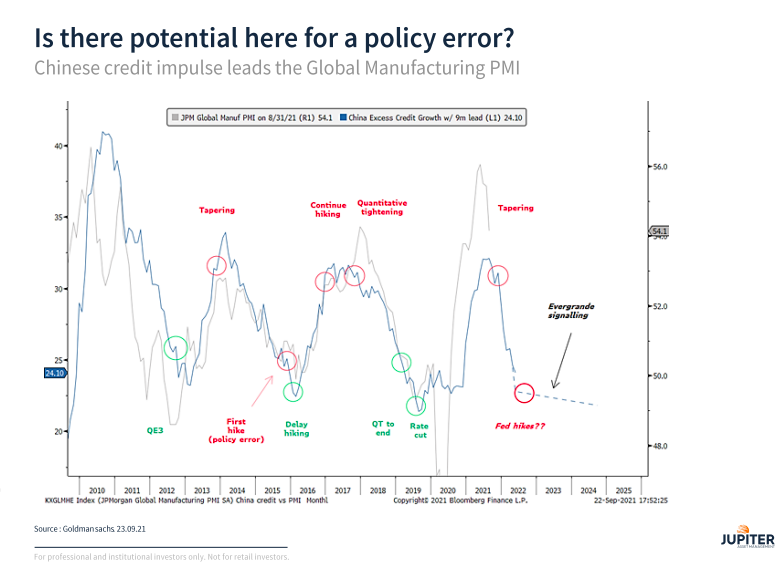

Como se pode ver na tabela abaixo, a dinâmica do crédito na China está a abrandar. É uma decisão consciente do Governo chinês controlar o fluxo de crédito. O problema é que a China representou cerca de um terço do crescimento global na última década. Esse movimento de dinheiro no país será notado em todo o mundo, prevê Richards.

E o gráfico revela outro ponto importante. A política monetária é geralmente retirada quando a economia está a funcionar a todo o gás. O que acontece quando se torna mais restritivo em qualquer outro ponto do ciclo? “Lembremo-nos do que aconteceu ao último banqueiro central que aumentou as taxas quando a economia estava a enfraquecer”, disse Richards. O risco de um erro de política monetária aumentou”, afirma o gestor.

Implicações para a carteira do Jupiter Dynamic Bond

Como se está a mover então o Jupiter Dynamic Bond? Este fundo com o Selo FundsPeople 2021 pela sua classificação tripla de ABC continua firme na sua filosofia de barbell. Ou seja, um pilar de proteção com obrigações soberanas e uma agressiva com obrigações high yield. Vamos decifrar o raciocínio por trás disso.

Primeiro, as soberanas. Estamos a falar de emissões soberanas AAA. Países como a Austrália, a Nova Zelândia, um pouco do Reino Unido e dos Estados Unidos. Também têm soberanos da China, mas mais como uma aposta no abrandamento do país.

Segundo, o high yield. Atualmente representa quase metade do portefólio. Esta posição reflete uma preferência por curtas durações e um enviesamento para setores não cíclicos (TMT, consumo básico, etc.). Na verdade, têm vindo a realizar mais valias em cíclicos, reduzindo as suas posições em obrigações energéticas ou financeiras. “De um modo geral, estamos a reduzir o crédito com longas durações”, explica Richards. Isto porque atualmente a equipa vê pouco valor nos cíclicos.

Reduziram igualmente o crédito investment grade. Serviu-lhes muito bem para enfrentar a crise de 2020, quando chegou a representar 18% da carteira. Mas agora que as avaliações estão estagnadas, com spreads muito ajustados, baixou para 8%. “Ainda estamos onde vemos valor, mas reduzimos o beta do investment grade. Preferimos que o pilar defensivo seja representado pelas obrigações soberanas”, explica o gestor.