O responsável de Vendas Internacionais para Espanha e Portugal da DPAM, Nicolas Da Rosa fala à FundsPeople sobre a sua abordagem a obrigações dos mercados emergentes.

Por que considera que as obrigações dos mercados emergentes globais em divisa local fazem sentido neste momento?

As obrigações dos mercados emergentes globais em divisa local fazem sentido neste momento por várias razões ligadas à FX e às taxas.

Os países de Mercados Emergentes (ME) anteciparam uma subida das taxas com um ano de avanço em relação aos mercados desenvolvidos (incluindo os EUA). A subida das taxas nos ME foi forte e rápida na maioria dos países. Isto oferece apoio, ou proteção, aos países de ME contra os aumentos das taxas nos EUA.

Muitas moedas locais ultrapassam o euro e algumas até o dólar norte-americano. Os ME pressupõem yields fortes que apoiam a divisa.

Valorização: Forte reavaliação > 200 bps, superior a 2008 (crise Financeira) e a 2013 (taper tantrum).

Os investidores podem obter 8,67% de yield com duração modificada de 4.85.

O que existe de único na vossa abordagem ao investimento neste segmento de mercado em comparação com a concorrência?

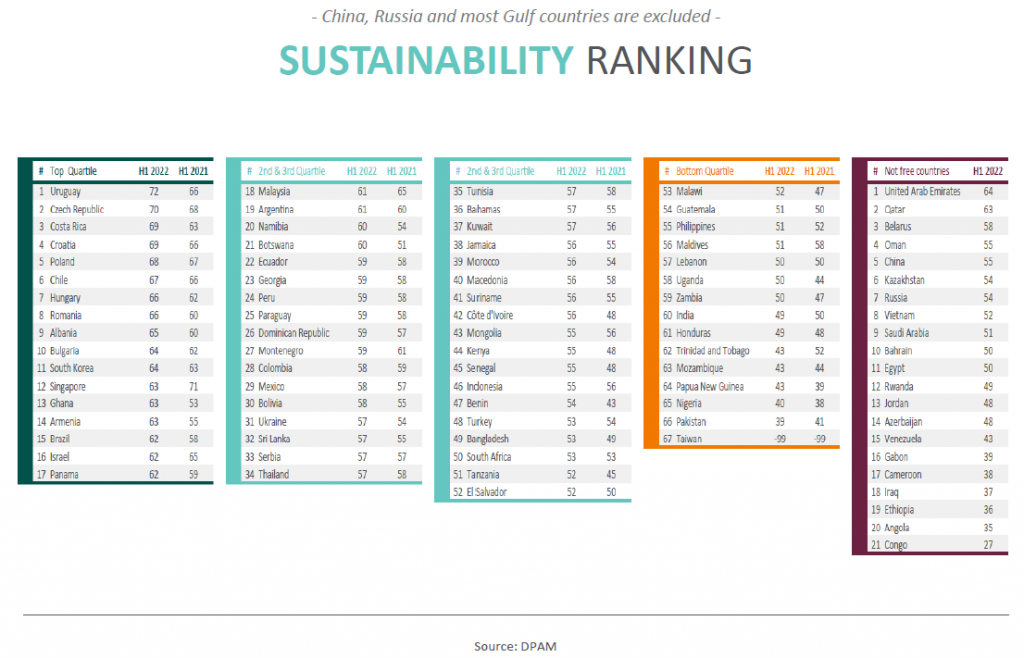

Abordagem única. A seleção de obrigações combina a análise financeira com um filtro de investimento socialmente responsável que exclui e/ou limita a exposição a países com má pontuação a vários níveis: democracia, ambiente, saúde, etc. O resultado é uma seleção atípica de países. Por exemplo, devido ao filtro de sustentabilidade, a Rússia e a China estão atualmente excluídas.

Quais são os passos mais importantes e únicos do processo de investimento e detalhes de filosofia?

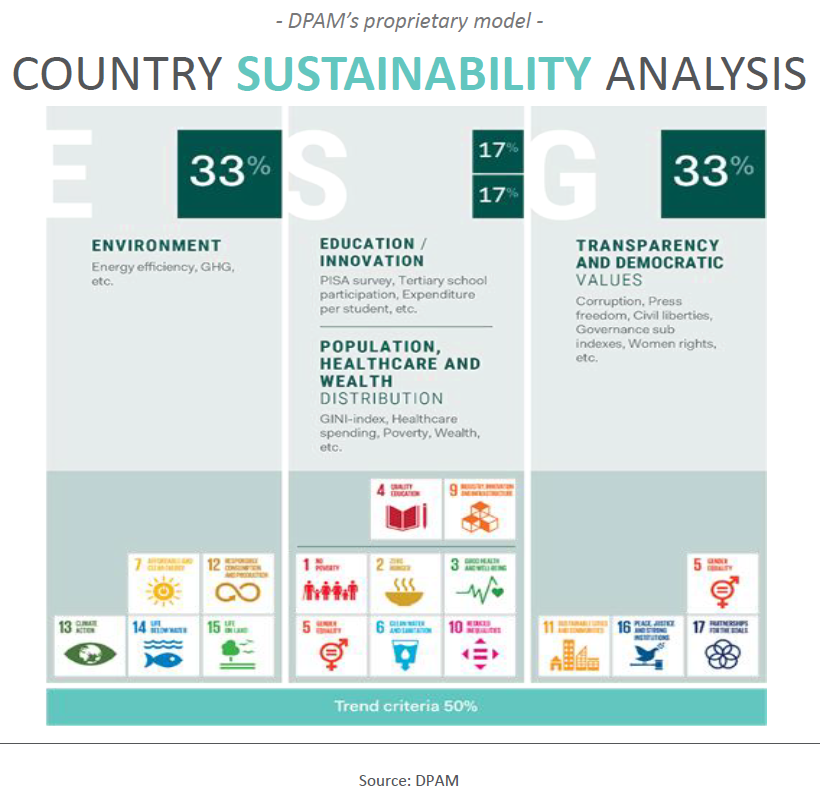

Análise de sustentabilidade. Um conselho independente constituído por quatro especialistas em sustentabilidade externos e três profissionais de investimento da Degroof Petercam Asset Management (DPAM) reúne-se duas vezes por ano para analisar os países de mercados emergentes em vários domínios.

O primeiro passo é excluir do universo de investimento países que não são considerados livres ou democráticos. O seu estatuto é determinado com base nos relatórios da NGO Freedom House e no Economist Intelligence Unit’s Democracy Index. Por exemplo, a Rússia e a China estão atualmente excluídos.

O segundo passo é classificar os países com base nos seus melhores esforços relativamente às cinco dimensões de sustentabilidade:

Os países recebem uma pontuação e são classificados em quatro categorias que correspondem aos quartis. É então aplicada uma abordagem best-in-class: o fundo investe no mínimo 40% do capital em países do quartil superior. Até 10% do capital pode ser investido em países do quartil inferior empenhados em fazer algumas melhorias e que muitas vezes incluem oportunidades de rendimento mais elevado.

Quais são as histórias de investimento na carteira que melhor refletem essa filosofia?

Em 2018, após se terem reunido com o Banco Central da Argentina, os gestores do fundo decidiram vender a exposição à Argentina. A história contada pelo banco central não era credível, especialmente no que diz respeito ao combate à inflação. A Argentina entrou em situação de incumprimento pouco tempo depois.

Em 2020, os gestores do fundo decidiram adicionar proteção contra o aumento da inflação, acrescentando obrigações indexadas à inflação (a cerca de 10% dos ativos sob gestão). O timing não poderia ter sido melhor. A inflação aumentou e as obrigações indexadas à inflação oferecem uma melhor proteção contra o aumento das taxas quando comparadas com as obrigações nominais da mesma maturidade.

A África do Sul é uma grande certeza na carteira. Os gestores de carteira acreditam que o país está num caminho de reformas (sob a presidência de Ramaphosa) tanto institucionais (corrupção), como climáticas (transição energética). Quando o país foi despromovido em 2020, perdeu o seu estatuto de investment grade. Durante este período de despromoções, o fundo aumentou as suas participações no país (de 7% para 9%) com base nesta visão a longo prazo e nas avaliações baratas da altura. Foi um timing e investimentos muito bons, uma vez que a África do Sul tem tido um excelente desempenho em 2021 e 2022.