Cumpre-se um ano da famosa frase de Christine Lagarde: “Não estamos aqui para controlar as yields das obrigações”. Agora vemos como mudou o seu discurso. Na última reunião o Banco Central Europeu enviou uma mensagem clara aos mercados: estão a vigiar os movimentos da dívida.

Realçaram-no desde o primeiro parágrafo do comunicado. Adiantaram que vão acelerar a compra de obrigações sob o programa PEPP em resposta direta às recentes subidas dos preços das obrigações. Segundo justificam, procuram prevenir o endurecimento das condições de financiamento, que é incompatível com contrariar o impacto negativo da pandemia na trajetória projetada da inflação. “A presidente Lagarde não deixou nenhuma réstia de dúvida: o BCE mantém firme o compromisso de manter as favoráveis condições de financiamento na zona euro”, avalia Wolfgang Bauer, gestor da equipa de obrigações da M&G.

A alguns gestores, como Adrian Hilton da Columbia Threadneedle, surgem-lhes algumas perguntas. “Presidir o Conselho de Governo deve ser como enfiar o Rossio na Rua da Betesga. O aparecimento de Largarde na conferência de imprensa posterior à reunião deixou clara a impressão de que o consenso que conseguiu é frágil”, comenta.

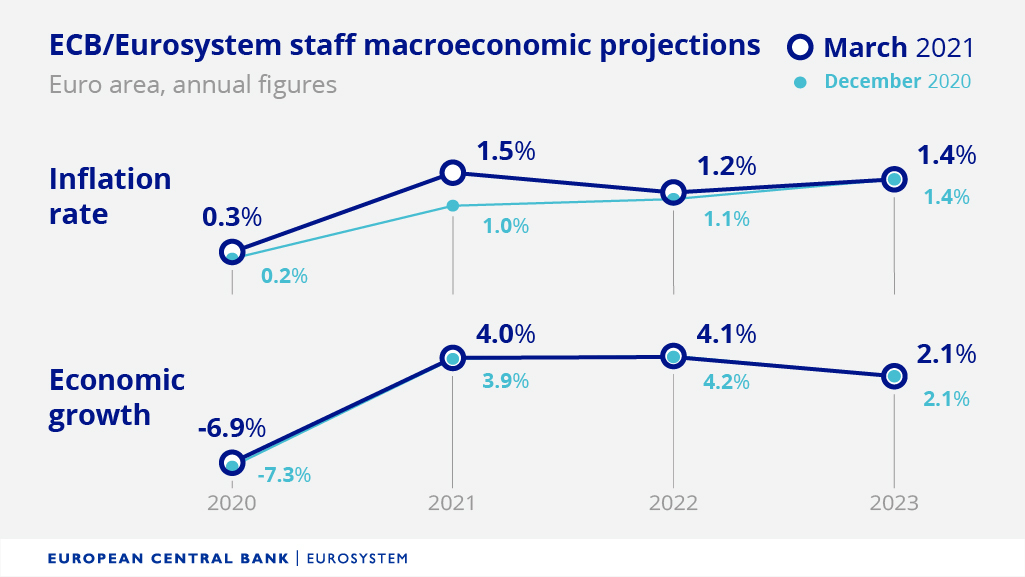

Ainda assim, foi um gesto maior do que esperava o mercado, que vaticinava uma reunião de transição. Com o movimento, Lagarde acalma os recentes medos por conta da inflação. Na sua atualização de previsões macro reflete que só o veem como um aumento passageiro. Aumentaram a sua estimativa de inflação para 2021, mas mantém-se igual em 2022 e 2023. E, de novo, abaixo do seu objetivo de 2%.

O BCE, mais firme do que outros

É uma mensagem mais firme do que as que lançaram outras entidades monetárias. Como a Reserva Federal, que foi mais de palavras do que de ações. “Dadas as expectativas de crescimento relativo que favorecem os EUA, neste momento faz sentido. Especialmente à luz do maior estímulo fiscal dos EUA e da distribuição mais rápida das vacinas”, comenta Paul Brain, responsável de obrigações da Newton IM (parte da BNY Mellon IM).

Contudo, isto talvez mude na reunião da próxima semana da Fed. Esty Dwek, resposável de Global Market Strategy da Natixis IM Solutions, não descarta uma intervenção nesta linha e que seja mais contundente do que nas últimas semanas. “A Fed poderá falar da Operação Twist como uma forma de apoiar o extremo curto e limitar o extremo longo”, refere.

O problema é que inevitavelmente fará falta procurar apoio da Fed. O BCE poderá ajudar a compensar em certa medida o injustificado endurecimento. Mas como explica Anna Stupnytska, economista global na Fidelity International, é, em última instância a Fed que poderá ter de intervir e limitar o aumento global das yields de forma mais contundente. “Esperamos que isso aconteça em algum momento, sobretudo se o ajuste do mercado se tornar mais rápido e desordenado”, comenta.

Um gesto claro para acalmar as obrigações

Atualmente, o elemento de surpresa deu uma primeira vitória a Lagarde face ao mercado. Mas aprofundando um pouco mais, a Andreas Mulliner dá-lhe a sensação de que o BCE está a espremer a maior quantidade de sumo da sua política monetária. “O que é tanto animador como indicativo da limitada margem de manobra que tem atualmente”, explica o diretor de estratégias agregadas globais já Janus Henderson.

O ponto-chave do aumento do programa de compras pela pandemia não é o aumento sem si, mas o que o facto de ser explicitamente um gesto. “Tecnicamente, o aumento das comprasdo PEPP poderá ter sido algo que pode acontecer automaticamente sob a configuração de política anterior. Não obstante, Lagarde foi clara ao dizer que se tratava de uma decisão política monetária. E, além disso, significativa”, realça Mulliner. “O facto de que as suas previsões de inflação continuarem a mostrar um desvio significativo do seu próprio objetivo deverá ser motivo de preocupação e é neste contexto que o BCE decidiu atuar”.

Para Nicolas Forest, responsável global de obrigações da Candriam, é um sinal de que o BCE limitará as taxas de juro a longo prazo na zona euro, o que evitará que a yield das obrigações centrais a dez anos se mantenha em território positivo. Também vão supervisionar os mercados de obrigações de crédito com uma visão holística do mercado de obrigações europeias, defende. A grande pergunta será se o PEPP e a comunicação são suficientes.

“O BCE enfrenta um complicado ato de equilíbrio entre prevenir a pressão inflacionária e apoiar um governo endividado. Sem dúvida, o mercado vai pôr à prova as reações da função do BCE e a sua capacidade para evitar uma venda massiva de obrigações”, vaticina.

Implicações para os mercados

A primeira reação do mercado foi positiva. As yields das obrigações voltaram a cair. Sobretudo, nos países periféricos, como o BTP italiano. “O BCE vai acolher com agrado os movimentos imediatos do mercado já que são coerentes com a sua intenção de manter condições de financiamento favoráveis e de apoio à economia”, avalia Paul Diggle, economista da Aberdeen Standard Investments.

Quanto às carteiras, Mohammed Kazmi, gestor e macroestratega da UBP AM, sugere algumas ideias. “Estamos posicionados para o risco de que as yields se movam para cima à medida que as economias reabram e o crescimento continue a aumentar. Não obstante, tomamos esta exposição através das taxas em dólar face ao euro”, propõe. A Fed por agora parece mais confortável com este movimento bullish nas taxas. Isto deverá permitir que o spread das taxas de juro entre o dólar e o euro se mantenha amplo.