As verdades das quais não podemos escapar e que vão marcar a evolução dos mercados a longo prazo foram novamente focadas pela Schroders num webinar com o título de Inescapable truths: The long-term impact of Covid-19. O impacto de políticas populistas, o crescendo da sustentabilidade como uma exigências nos diversos setores da sociedade e a evolução tecnológica são três das verdades destacadas e inegáveis. No entanto, duas outras relevam-se por representarem forças contrárias na robustez financeira das economias, nomeadamente, as taxas de juro mais baixas por um período alargado e as pressões que os governos sentem na gestão das receitas vs gastos no contexto pandémico.

Com isto em mente, Azad Zangana economista e estratega europeu sénior na Schroders introduziu o conceito de espaço fiscal (fiscal space, em inglês), um conceito interessante que ajuda a “olhar para a situação das economias no sentido de quanto espaço de manobra têm para encaixar aumentos de despesa e investimento”.

Recorrendo à definição de espaço fiscal em que se baseia o FMI, diz o economista, o conceito refere-se, na prática, à capacidade que um país tem para se financiar num determinado ano. Em maior detalhe, explica, o espaço fiscal considera a relação entre o crescimento do produto e o défice fiscal total. “Se o crescimento do PIB nominal é maior que o total financiado num determinado ano, o peso da dívida no PIB está, de facto, a diminuir”.

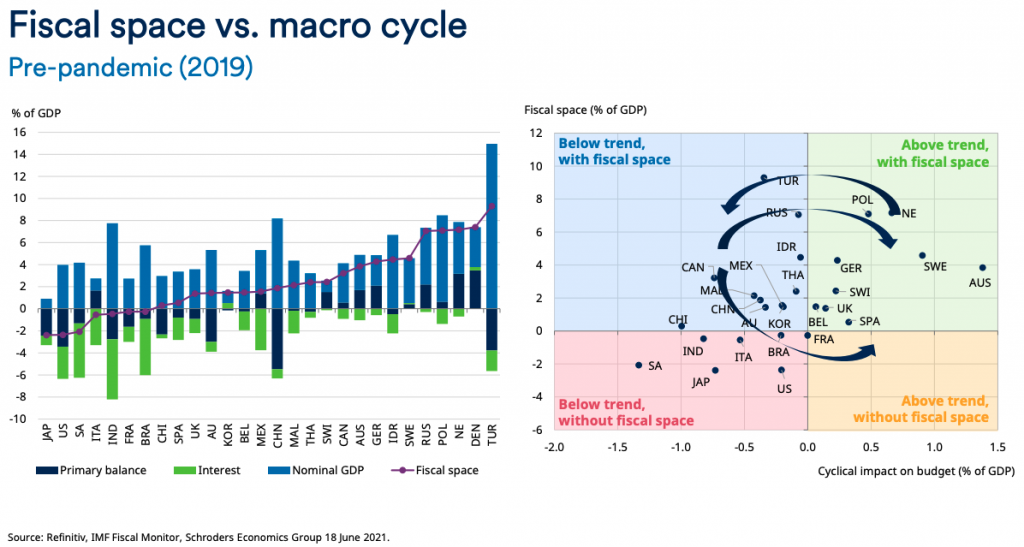

Para ilustrar o conceito, no gráfico da esquerda, todos os países à direita do Brasil tiveram em 2019 um ano positivo para o espaço fiscal. O oposto acontece para os que se posicionam à esquerda. “Podemos facilmente argumentar, por exemplo, que a Dinamarca pode aumentar a despesa em 6 ou 7% do seu PIB e mesmo assim ver o peso da dívida diminuir”, ilustra.

Cruzando a análise deste dado com o impacto cíclico no orçamento, Azad Zangana leva a análise para um segundo nível. “Se uma economia está a crescer acima da tendência e a sua situação orçamental é melhor do que o normal, posiciona-se no quadrante superior, à direita. O problema ocorre quando as economias não têm espaço de manobra fiscal combinado com um crescimento abaixo da tendência. Perante esta situação os mercados terão maior resistência a emprestar”, explica.

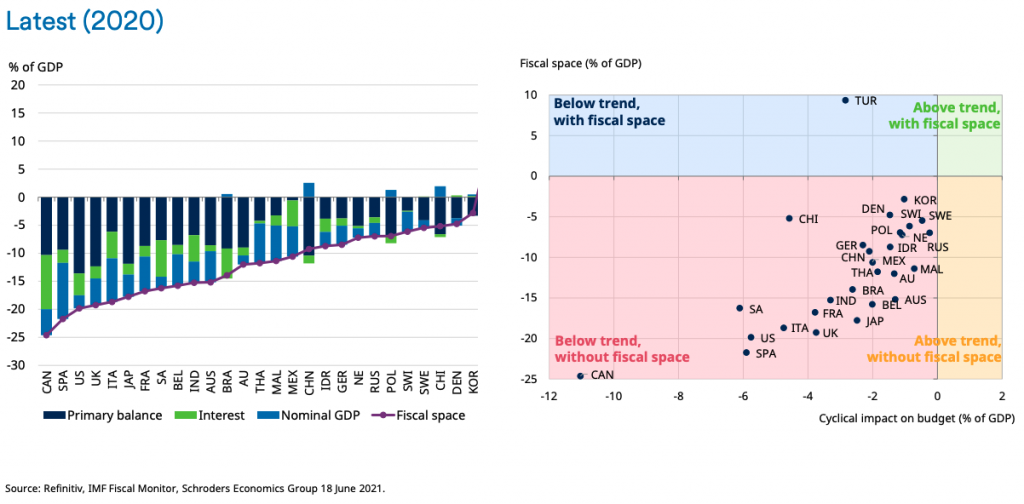

Em 2019, a fotografia era a do quadro acima, destacando-se os EUA pelo peso dos estímulos fiscais no aproximar das eleições, como conta o economista da Schroders. Em 2020, por seu lado com o eclodir da pandemia, vimos um crescimento significativo do financiamento e praticamente todos os países viram-se cair para o quadrante inferior à esquerda com exceção para a Turquia que apertou a política fiscal. “Isto não significa que foi um desastre total. Demora tempo para as economias recuperaram por via da natureza da pandemia. Os encerramentos das economias implicam que seja necessário tempo para que os estímulos funcionem”, explica.

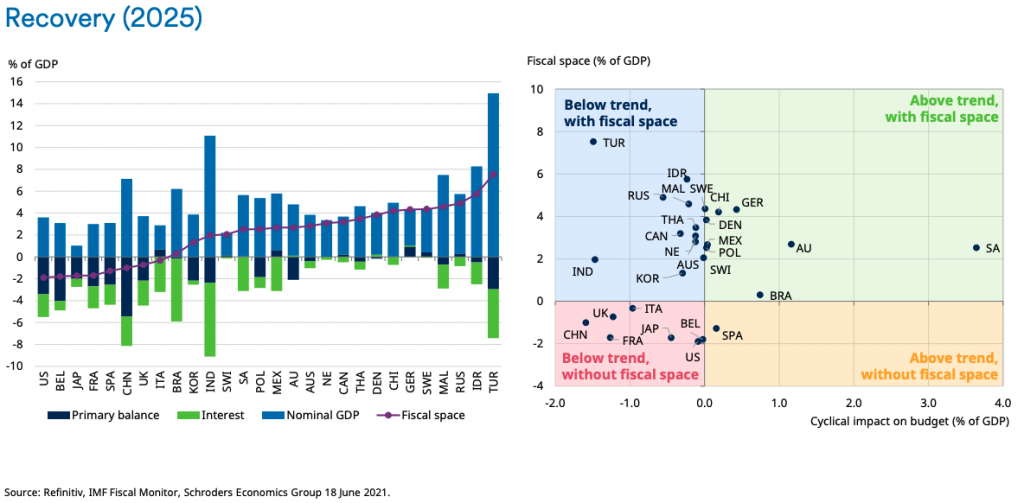

Fast forward para 2025, com base nas previsões do FMI, Azad Anzana levanta a questão: “Será que as economias vão conseguir reparar os seus balanços?” A resposta é maioritariamente sim. “Uma quantidade significativa vão posicionar-se no quadrante mais favorável, mas algumas delas terão se movido da direita para a esquerda. Por outro lado, uma mão cheia delas estarão na zona de perigo, nomeadamente, a China, o Reino Unido, a Itália, a França, o Japão, a Bélgica e os Estados Unidos. A preocupação com estas economias é que se virmos um deteriorar dos números por essa altura, (ciclos económicos acontecem a cada 5/7 anos) o que poderão os governos e bancos centrais fazer? Terão a habilidade para gastar o seu caminho para sair da zona de perigo? Ou estarão confiantes que terão acesso ao estímulo monetário para o fazer?”, questiona. “Estes países estarão muito mal preparados para enfrentar o próximo ciclo de abrandamento. Historicamente, os mercados emergentes nesta situação, a título de exemplo, foram forçados ou a desvalorizar as suas moedas, ou a reestruturar as suas dívidas”, conclui.