Há pouco mais de um ano, a notícia da primeira vacina contra a COVID-19 serviu de ponto de viragem para os investidores recuperarem a confiança não só na evolução da economia, mas também nos mercados de valores. O resultado é que em apenas 12 meses os principais índices de ações acumulam retornos de dois dígitos para a alegria dos investidores de ações.

No entanto, alguns desses ganhos sofreram um corte nas últimas semanas. A culpa reside no aparecimento de uma nova variante do coronavírus chamada Ómicron que ameaça a recuperação económica e, com ela, também o rally visto nas ações. Esta incerteza descoberta pela Ómicron já resultou em cortes nas estimativas de crescimento. Por exemplo, a OCDE reduziu em 0,1 pontos a previsão do crescimento da economia mundial em 2021 para 5,6%. E esse pessimismo também está a atingir os resultados empresariais, depois de vários trimestres que marcaram um crescimento não visto há muito tempo.

O limite foi atingido?

“A economia global atingiu o seu pico em termos de crescimento, potencial de surpresas na atividade económica e revisões de lucros e também está a mudar a sua tendência para uma fase mais tranquila”, afirma Hans-Jörg Naumer, responsável global de mercados de capitais e investimento temático na Allianz Global Investors.

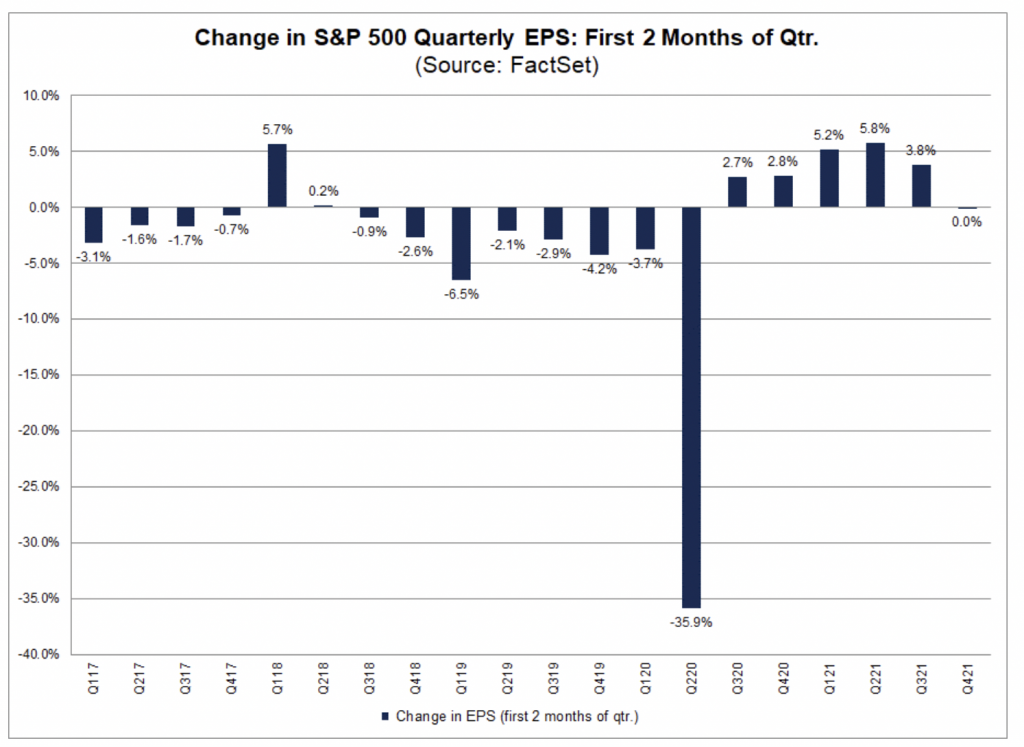

Esta fase mais tranquila começa a ser notada nas estimativas de lucros, pelo menos para as empresas que negoceiam no S&P500. “Nos primeiros dois meses do quarto trimestre, a estimativa dos EPS para o quarto trimestre diminuiu menos de 0,1% durante este período”, explicam na FactSet. E embora essa queda seja mínima, é a primeira vez que a estimativa dos EPS não sobe desde o segundo trimestre de 2020, quando se registou um recuo de 35,9%.

A disparidade está a aumentar

Além disso, segundo o provedor, os maiores reveses nestas estimativas estão a ser observados em setores precisamente ligados ao ciclo económico. “Seis setores registaram uma queda nas suas estimativas de EPS para o quarto trimestre nos primeiros dois meses do trimestre, liderados pelos setores de consumo discricionário (-13,4%) e industrial (-11,6%)”, dizem. Pelo contrário, há cinco em que essas estimativas subiram e, surpreendentemente, a energia está na liderança.

Estas revisões ocorrem também num contexto em que os especialistas acreditam que, com todas as cartas sob a forma de estímulo em cima da mesa, os investidores recorrerão mais uma vez a fatores fundamentais na sua escolha de um ou outro investimento. “As avaliações, provavelmente, atingiram o seu pico, e é possível que o comportamento dos preços no próximo ano dependa da evolução dos lucros das empresas”, afirma Markus Poppe, da DWS.

Assim, antes de um ano como o de 2022 que se aventura mais complicado do que este 2021, o principal conselho dos especialistas é ser cada vez mais seletivo com os títulos que se incluem na carteira. “Continuamos a ser amplamente construtivos no risco de mercado de ações. Esperamos ver uma diferenciação substancial entre regiões e setores, o que justifica uma abordagem mais seletiva e dinâmica”, confirmam Erin Browne e Geraldine Sundstrom, gestores da PIMCO.