A procura por parte dos investidores de ativos líquidos que forneçam descorrelação a uma carteira face à evolução dos mercados de ações e obrigações tem sido uma constante. Poucas vezes na história dos mercados financeiros sucede algo como o que está a ocorrer atualmente: o nascimento de um novo ativo refúgio. Trata-se das obrigações chinesas denominadas em renmimbis, o segundo maior mercado do mundo (17,5 biliões de dólares), à frente do japonês e atrás do americano.

Trata-se de um ativo jovem. Surgiu em 2004, mas com acesso restrito a investidores chineses. Em 2017 abriu a sua economia ao investimento estrangeiro. Programas como o Bond Connect e o CIBM Direct (China Interbank Bond Market) permitiram o acesso direto a obrigações domésticas chineses (onshore). Hoje todas as obrigações têm código ISIN e a entrega contra pagamento. O ciclo de liquidação também funciona de forma fluída, o que abriu as portas do ativo às gestoras internacionais.

As obrigações chinesas denominadas em renmninbis estão a ser incorporadas nos principais índices globais em obrigações. Em 2019 foi no Bloomberg Barclays Global Aggregate e em 2020 ao JPM GBI-EM Global Diversified, índice de obrigações emergentes de J.P.Morgan AM. No outono deste ano está previsto que se junte ao FTSE Russell World Government Bond, índice muito utilizado pelos fundos de pensões.

O seu cada vez maior peso nestes índices é o que favoreceu a entrada de fluxos. Em 2020 esta classe de ativos recebeu aproximadamente 60.000 milhões de dólares em entradas líquidas de dinheiro, mais do que nos quatro anos anteriores juntos. Não obstante, a percentagem que detêm ainda os investidores internacionais em obrigações chineses é de 3,1%. Isto faz com que o impacto estrangeiro na evolução dos mercados de obrigações chinesas ainda seja pequeno.

“Pouco a pouco as carteiras globais vão integrando a China como um investimento independente, principalmente no que refere às ações. Não obstante, essa integração ainda não se estendeu ao universo das obrigações… Acreditamos que é uma questão de tempo, já que os argumentos para o fazer são determinantes tanto de uma perspetiva de diversificação como de rentabilidade”, indicam na UBS AM.

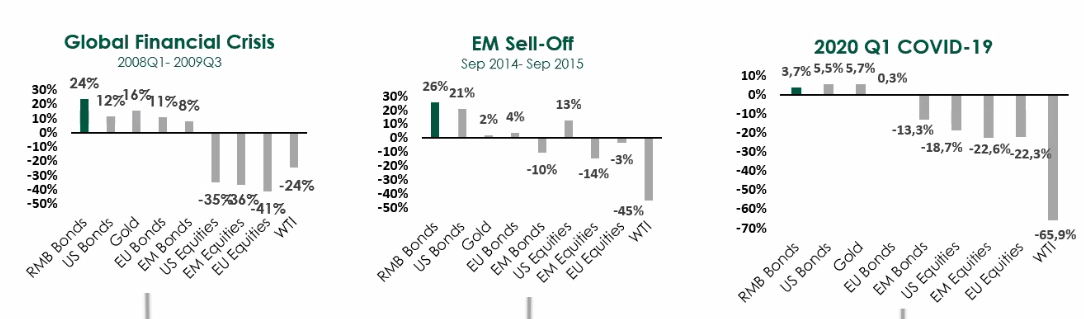

Comportamento do ativo

O problema é que as obrigações chinesas estão a funcionar como um verdadeiro ativo refúgio. Desde 2004, em cada um dos mercados em correção, o ativo comportou-se positivamente, tal como o ouro, o bund alemão ou a dívida pública americana.

“Apresenta uma correlação negativa com ações e baixa com obrigações, até com a dívida emergente. Só é alta com os treasuries, ainda que esta tenha tendência a reduzir cada vez mais”, explica Stephen Li Jen, CEO da Eurizon SLJ Capital.

As obrigações chinesas foram notoriamente menos voláteis que as dos mercados mundiais. Isto deve-se, em grande parte, a que o mercado interno esteja dominado por investidores nacionais. Na China, 80% dos ativos da indústria está nas mãos dos investidores retail. Só 20% são institucionais. Por isso, a estabilidade do ativo em momentos de cisnes negros nos mercados globais. Outro dado interessante é que a yield oscila entre 2% e 3% em função da duração.

Composição setorial do mercado creditício chinês

O mercado de obrigações corporativas chinês tem exposição limitada aos setores do petróleo e gás e à hotelaria e, uma maior exposição a empresas estatais apoiadas pelo governo, a empresas voltadas para o consumo doméstico; e o setor imobiliário continua a ter uma procura fundamentalmente favorável. Para David Cheng, diretor de investimento em obrigações asiáticas na Schroders, isto faz com que o mercado de obrigações empresariais da China seja menos sensível que a maioria dos restantes mercados de crédito à atual crise da COVID-19.

“Enquanto as taxas de incumprimento das obrigações chinesas aumentaram em 2020, em conjunto com as dos mercados de crédito mundiais, concentraram-se mais em emissores industriais específicos. Esperamos que a combinação do apoio político, o crescimento económico constante e uma estrutura de mercado mais favorável se traduza em taxas de incumprimento de empresas mais baixas que as de outras empresas mundiais”, aponta o especialista. A nível macro, as coisas também estão com bom aspeto, já que tudo aponta a que China será a única economia importante que gerou um crescimento positivo do PIB em 2020.

“A economia chinesa está a recuperar em V e o spread de rentabilidade real da sua dívida em relação às obrigações dos EUA atingiu os 4%. A inflação subjacente na China está em 0,4%, a menor em 10 anos, o que deve impedir o endurecimento da política monetária. Na verdade, as autoridades monetárias chinesas prometeram manter o apoio. Além disso, há perspetivas de geração de rentabilidades adicionais com a valorização do renminbi. Dada a nossa preferência pela China, aumentámos a exposição a obrigações em moeda local de mercados emergentes”, revela Luca Paolini, estratega chefe da Pictet AM.

Principais atores internacionais

Dos 20 maiores produtos de gestoras internacionais incluídos dentro da categoria Morningstar EAA Fund RMB Bond – Onshore, 11 são estratégias de gestão ativa e nove de gestão passiva.

De todos, o maior produto é um fundo cotado da iShares, a plataforma de ETF da BlackRock. Trata-se do iShares China CNY Bond UCITS ETF, produto que replica o principal índice de obrigações em renmimbis e que conta com um volume de ativos sob gestão que atualmente ronda os 6.500 milhões de euros.

O seu tamanho triplica o do fundo da Eurizon Capital, a gestora que tem atualmente a maior estratégia de gestão ativa do mercado. É o Eurizon Fund Bond Aggregate RMB, com 2.200 milhões de património.

Além destas entidades, só outras quatro (UBS AM, Pictet AM, GaveKal e Fuh-Hwa) contam com produtos com um património superior aos 1.000 milhões de euros. As duas primeiras comercializam estratégias de gestão ativa. A última, um produto de gestão passiva.

Os 10 fundos de gestão ativa com mais património…

| Fundo ativo | Gestora | Património (milhões de euros) |

| Eurizon Fund – Bond Aggregate RMB | Eurizon | 2.260 |

| UBS China Fixed Income (RMB) | UBS AM | 1.290 |

| Pictet-Chinese Local Currency Debt | Pictet AM | 1.029 |

| GaveKal China Fixed Income UCITS Fund | GaveKal | 1.027 |

| PrivilEdge – Income Partners RMB Debt | Lombard Odier | 896 |

| CS Invm Fds 6 – Credit Suisse (Lux) China RMB Credit Bond Fund | Credit Suisse AM | 525 |

| Eastspring Investments – China Bond Fund | Eastspring Investments | 362 |

| Schroder International Selection Fund China Local Currency Bond | Schroders | 288 |

| Schroder China Fixed Income Fund | Schroders | 214 |

| BNP Paribas Funds RMB Bond | BNP Paribas AM | 210 |

…os 10 ETF com maior volume de ativos

| ETF | Gestora | Património (milhões de euros) |

| iShares China CNY Bond UCITS ETF | iShares | 6.562 |

| Fuh Hwa China 5+ Yr Policy Bank Bond ETF | Fuh-Hwa | 1.000 |

| Cathay FTSE Chinese Policy Bank Bond 5+ Years ETF | Cathay Securities Investment Trust | 921 |

| KGI China Policy Bank 3-10 Year Bond ETF | KGI | 764 |

| Fubon China Policy Bank Bond ETF | Fubon Financial | 665 |

| Yuanta China Treasury + Policy Bank 3-5 Year Bond ETF | Yuanta Financial | 544 |

| Shin Kong 10 Years China Treasury Policy Bank Green Bond ETF | Shin Kong Financial Holding | 430 |

| CAPITAL ICE 7+ YEAR CHINA POLICY BANK ETF | Capital Investment Trust | 295 |

| Goldman Sachs Access China Government Bond UCITS ETF | Goldman Sachs AM | 164 |

| Xtrackers II Harvest China Government Bond UCITS ETF | DWS | 112 |

Fonte dos rankings: Morningstar. Categoria EAA Fund RMB Bond – Onshore.