O PEPP (Pan European Personal Pension Product) ainda configura muita incerteza como produto de poupança na Europa, e Portugal não é exceção. Embora o regulamento referente ao PPR pan-europeu esteja em vigor desde março de 2022, a verdade é que continuam a existir dúvidas sobre o seu enquadramento fiscal e até sobre o seu comissionamento.

Desde essa altura, várias estados-membros começaram a executar o processo de transposição do regulamento para a sua jurisdição. Segundo o website da EOIPA, no momento em que escrevemos este artigo, são oito os países que apresentam já regulamentação relativa ao tema: República Checa, Dinamarca, Hungria, Itália, Luxemburgo, Malta, Países Baixos e Eslováquia. Em Portugal, a legislação ainda está a ser desenhada. Contudo, as propostas apresentadas pela APFIPP sugerem um benefício fiscal à entrada na ordem dos 20%, até um limite autónomo de 1.000 euros de dedução à matéria coletável.

Mas foi precisamente a Eslováquia o responsável por lançar o primeiro PEPP existente na Europa. Em setembro passado, a wealthtech Finax tornou-se a primeira entidade europeia autorizada a fornecer um destes produtos na Europa.

No blogue da Finax, a respeito deste lançamento, escrevem que a instituição opera em cinco países da Europa Central, onde sentem que “os esquemas de pensões de poupança voluntários ficam bastante aquém do standard global”. Juraj Hrbatý, CEO da entidade, aponta mesmo que, comparativamente com outros esquemas de pensões mais ocidentais, os produtos “não alcançam retornos tão interessantes, têm elevadas comissões e não são transparentes”. A eslovaca Finax acredita num produto que configure um paradigma muito diferente. “Providenciar uma solução simples, moderna, barata e transparente, construída com base em fundos indexados”, aponta o CEO nesse mesmo testemunho.

Funcionamento

O processo para a obtenção da autorização do Banco Nacional da Eslováquia relativamente ao produto foi rigoroso. O responsável indica que “os portefólios estiveram sujeitos a um teste de esforço rigoroso”, tendo sido implementadas “técnicas de mitigação de risco especiais, no processo de investimento”.

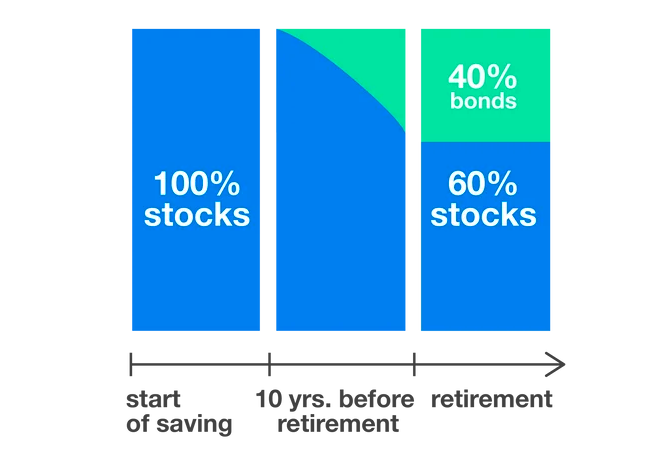

O método de investimento também é pensado com rigor. Inicialmente, a poupança dos investidores estará investida em cerca de 7.400 das maiores e mais bem sucedidas empresas do mundo, conta o CEO no blogue da Finax. 10 anos antes do investidor atingir a reforma, as regras mudam. “Uma porção da poupança irá começar a mover-se de forma não linear para obrigações mais conservadoras”, refere. Ao mesmo tempo, conta também o responsável, a solução de PEPP da entidade elimina o que Juraj Hrbatý apelida como a “maior deficiência” do segundo e terceiro pilares do sistema de pensões da Eslováquia: a estratégia de investimento da fase de pagamento (payout phase). E explica como. “Enquanto os pilares dos esquemas de pensões existentes alocam a totalidade do capital dos pensionistas a fundos conservadores antes da reforma, a Finax mantém ⅗ dos ativos dos pensionistas em ações durante a fase de saída, assegurando assim um crescimento da riqueza mais significativo precisamente durante a essa fase de pagamento”, explica o CEO.

Relativamente ao comissionamento do produto, a entidade explica que não será cobrada nenhuma comissão de entrada ou de subscrição. O portefólio pagará apenas uma comissão de gestão de 0.72% anual.