Arrancou nos EUA a temporada de resultados correspondentes ao terceiro trimestre do ano. Um período que foi marcado pela recuperação dos casos de COVID-19 no país liderado por Joe Biden e, sobretudo, pelo aumento acentuado da inflação que em setembro marcou 5,4% de taxa interanual. Isto coloca mais pressão sobre a Fed no que diz respeito à normalização monetária.

É precisamente o risco de esta inflação continuar a aumentar, principalmente devido ao impacto que a crise dos semicondutores tem nos preços e também no aumento dos preços da energia. Isto leva muitos especialistas a serem cautelosos quanto à possibilidade de um crescimento da economia que acaba por fazer-se notar nos lucros das empresas.

“A maior parte da expansão das margens já foi alcançada neste ciclo e o futuro crescimento dos lucros dependerá em grande parte das perspetivas da procura e da capacidade de fixação preços”, afirma Karolina Noculak, diretora de investimentos da abrdn. Na mesma linha, Michele Morganti, estratega sénior da Generali Investment Partners e Vladimir Oleinikov, analista quantitativo sénior da gestora, afirmam que “a temporada de resultados dos EUA voltará ao normal após os excessos positivos dos últimos cinco trimestres, tanto em termos de crescimento trimestral como de surpresas positivas”.

E por detrás deste regresso à normalidade está, não tanto um impacto negativo na inflação propriamente dita, mas as características do pico que aconteceu. “A inflação generalizada e um ambiente de forte crescimento nominal favorecem o crescimento das rentabilidades e lucros das empresas. No entanto, a inflação que estamos a viver agora está centrada em certos focos relacionados com a cadeia de fornecimento, algumas matérias-primas ou a escassez de mão de obra qualificada”, explica Nokulak.

Ainda acima da média

No entanto, a deterioração dos resultados não será notada da mesma forma em todas as empresas. De facto, Nokulak argumenta que as empresas mais em risco são as que não podem passar os aumentos de custos para os seus consumidores/compradores finais. Dá como exemplo as companhias aéreas ou as empresas de logística nos transportes. Do outro lado da moeda, estão as empresas com poder de fixação de preços. E também as que contam com margens elevadas ou as que contam com cadeias de abastecimento curtas.

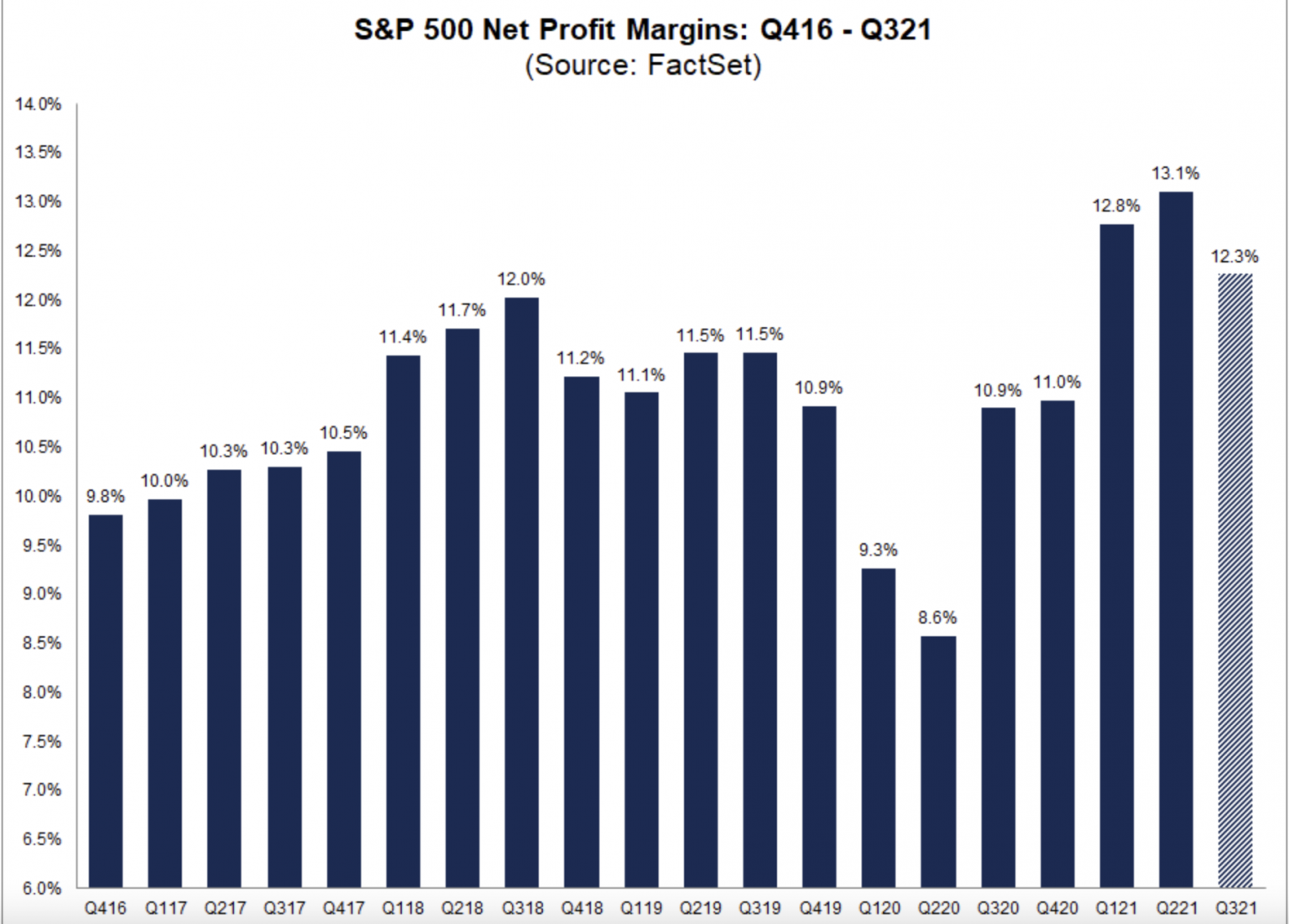

Isso quer dizer que vamos ver muitos cortes nas apresentações de resultados? Não necessariamente. De facto, de acordo com os dados do provedor Factset, a margem de lucro líquida do S&P 500 para o terceiro trimestre de 2021 é de 12,3%, abaixo dos 13% do segundo trimestre. Mas acima da margem de lucro líquida do ano anterior e da média a cinco anos da margem de lucro líquida (10,9%).