Todos os anos, na reta final do exercício, há centenas de chamadas que chegam a investidores e jornalistas em que as gestoras mostram as suas perspetivas para o ano seguinte, neste caso, para 2022. Muitas vezes estas perspetivas de curto prazo coincidem nas agendas com os relatórios de expetativas a longo prazo que algumas empresas de investimento também apresentam.

Um dessas gestoras foi a J.P. Morgan AM. Recentemente apresentou uma nova edição do seu LTCM (Long-Term Capital Market Assumptions). No documento analisa como os mercados se podem comportar num período de 10 a 15 anos no contexto económico que contemplam para esse longo período. Primeira conclusão: não, não há necessidade de temer uma inflação elevada, pelo menos a longo prazo, mas mais elevada do que na década anterior, o que também não será difícil. “Os bancos centrais aliviaram as suas políticas em torno da inflação. E é por isso que elevámos a nossa expetativa a dez anos”, afirma Karen Ward, responsável de estratégias de mercados para a EMEA de J.P. Morgan AM. Especificamente, estimam em 2,2% a previsão de inflação global para os próximos 10/15 anos. Apenas o mesmo valor que esperam também para o crescimento do PIB a nível global.

O futuro da carteira 60/40

Neste contexto de inflação e crescimento moderados e com as avaliações dos ativos tradicionais cada vez mais ajustadas, na gestora defendem que será cada vez mais difícil alcançar as rentabilidades de 6% anuais observados na última década. “A carteira 60/40 não é necessariamente negativa para uma carteira de ativos europeus. No entanto, a previsão para os próximos 10/15 anos é que será inferior à média dos últimos em 3%”, afirma John Bilton, responsável da multi-estratégia global da J.P. Morgan AM. É por isso que a sua recomendação para alcançar essa rentabilidade extra é incorporar ativos privados nas carteiras. Embora avisem que nem tudo é elegível. “Muitos investidores recorrem agora a ativos privados para alcançar diversificação e rentabilidade, mas isto não é um bar aberto, uma vez que é preciso ter em conta o risco de iliquidez deste tipo de ativos. No entanto, temos de assumir alguma iliquidez nas nossas carteiras para conseguir uma maior rentabilidade”, refere Ward.

O protagonismo dos mercados privados

Especificamente, dentro dos mercados privados onde vê mais expetativas de rentabilidade é em ativos como private equity ou imobiliário europeu, onde prevê retornos de 6,8% a 10/15 anos. Nos mercados públicos europeus, onde vê melhores previsões é nas ações europeias, com estimativas de 6,2% no caso das small caps e de 5,8% para as large caps, bem acima da previsão de 4,10% para as large caps dos EUA.

E no fixed income, há muito pouco otimismo. “Esperamos retornos reais negativos sobre tudo o que consideramos até agora títulos seguros”, afirma Ward.

Poucas opções no fixed income mais seguro

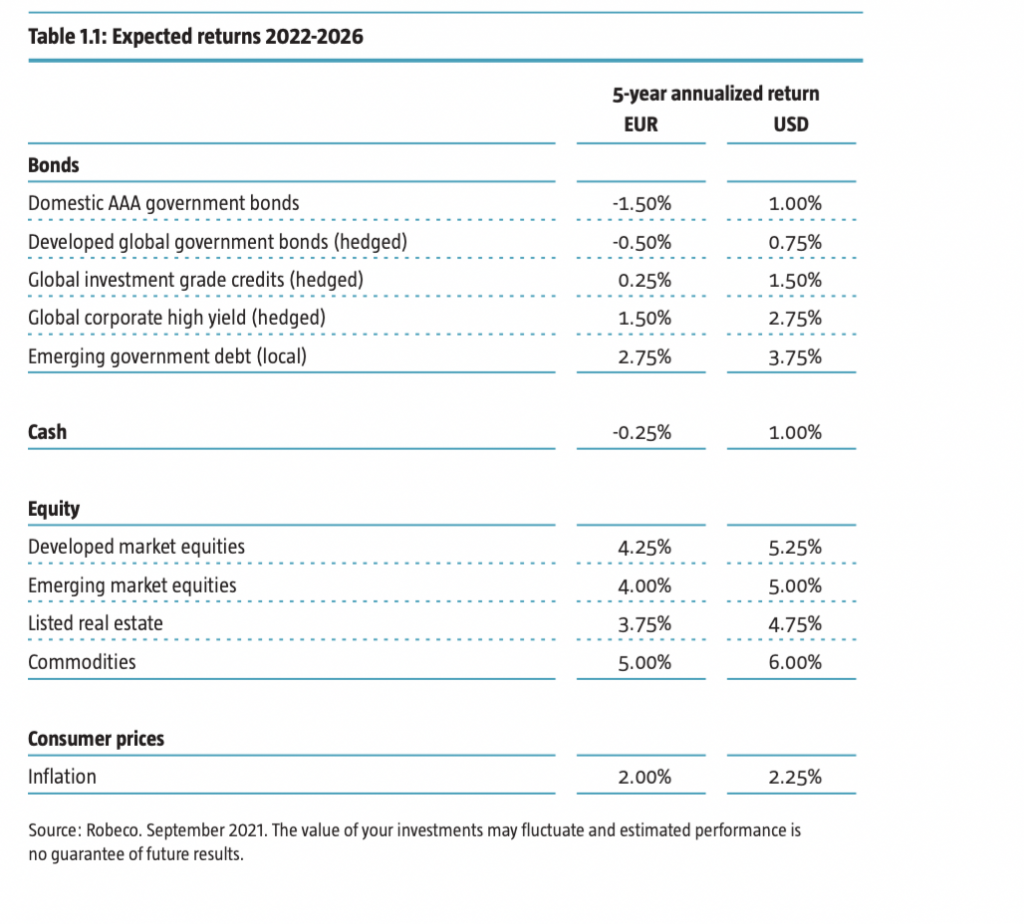

Este pessimismo em relação à evolução das obrigações mais seguras é comum em todas as previsões a longo prazo. Por exemplo, no seu Expected Returns 2022-2026, a Robeco prevê rentabilidades negativas nominais a cinco anos tanto para as obrigações AAA como para as obrigações do Tesouro dos países desenvolvidos. E para o resto do rendimento fixo, prevê no máximo uma rentabilidade anualizada de 2,75% na dívida de mercados emergentes. Um valor que pode não ser suficiente para compensar o aumento da inflação que a gestora estima em 2% ao ano.