2023 começou com os receios de 2022 quase esquecidos. Os ativos de risco, sobretudo as ações europeias, movem-se com subidas superiores a 5% em apenas quatro semanas do ano. A razão: o mercado acredita que os bancos centrais voltaram a errar. Tal como menosprezaram a força das subidas dos preços em 2022, em 2023 irão aperceber-se demasiado tarde que a inflação se acalmou. Na opinião de Matthieu Grouès, diretor de Investimentos da Lazard Frères Gestion, isto talvez seja demasiado otimista.

É certo que a inflação subjacente (core inflation), em termos interanuais, se estabilizou. Podemos afirmar confortavelmente que o pico da inflação elevada já foi ultrapassado. Mas, é o fim do problema dos aumentos dos preços? Não, afirma Matthieu Grouès.

O ponto-chave: setor dos serviços

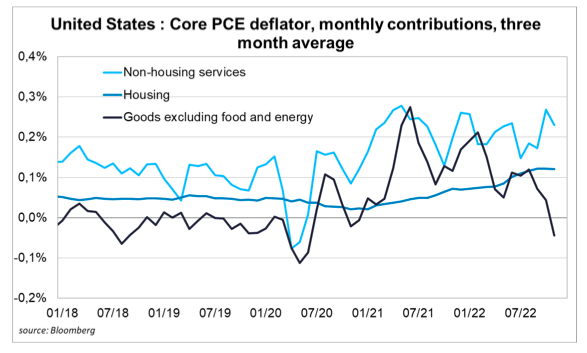

O gráfico seguinte reflete três componentes cruciais que entram em jogo na inflação: bens (excluindo alimentação e energia), habitação e serviços não relacionados com habitação. Como bem salienta o especialista da Lazard, os preços dos bens moderaram-se. Mesmo os últimos dados norte-americanos refletem desinflação. Mas a chave para os bancos centrais está no setor dos serviços. E é aqui que a pressão persiste.

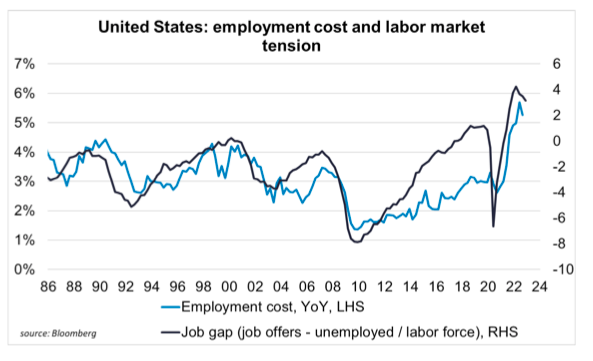

“Existe uma correlação quase perfeita entre salários e serviços. Assim, para desacelerar a inflação nos serviços, a Fed tem necessariamente de abrandar a subida dos salários”, explica Grouès. O problema é: como fazê-lo num mercado de trabalho tão ajustado como o norte-americano? É aqui que entra em jogo o seguinte gráfico. Para que a pressão salarial diminua, é preciso aumentar o diferencial entre a oferta e a procura de emprego. No entanto, apesar do histórico ritmo de subidas de taxas, pouco se afastou dos níveis elevados. “A Fed não o pode afirmar em público, mas sabe que tem de abrandar o mercado de trabalho. E isso anda acompanhado por uma recessão”, prevê o diretor de Investimentos.

Atentos aos pedidos de desemprego

Por isso, para Grouès a pergunta não é se vai haver ou não recessão nos Estados Unidos, mas quando. Um indicador a que estará atento é ao aumento dos pedidos de desemprego (jobless claims). Segundo o histórico, só quando o desemprego começar a aumentar é que a recessão começa.

Curiosamente, é algo que está a custar à Reserva Federal. O especialista da Lazard tem uma teoria do porquê. “O que as empresas nos dizem é que tiveram dificuldades em contratar nos últimos dois anos e que por isso agora têm receio de despedir pessoas para não voltar a passar pelo mesmo quando a procura voltar”, afirma. Por isso, uma das principais alterações que a equipa introduziu nas suas previsões macroeconómicas para 2023 é a possibilidade (atualmente de 45%) da Fed voltar a fazer uma segunda ronda de subidas de taxas no final do segundo trimestre.