TRIBUNA de Robert Milano, estratega de investimento sénior e responsável de desenvolvimento de negócio para a EMEA, AllianceBernstein. Comentário patrocinado pela AllianceBernstein.

Os investidores em ações sofreram perdas significativas este ano e enfrentam uma longa lista de novas incertezas. Mas, apesar das recentes perturbações do mercado, ainda existem boas razões para continuar a investir em ações como parte integrante de um plano de investimento a longo prazo e boas formas de reduzir os riscos que advêm do investimento em ações.

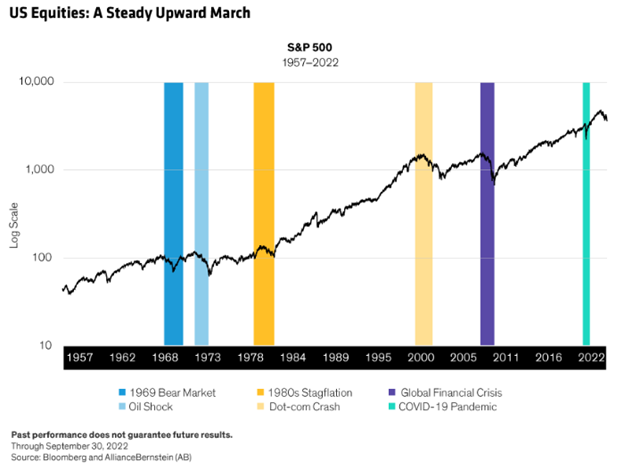

1. Os mercados de ações geralmente sobem ao longo do tempo

Pode ser enervante andar na montanha-russa da volatilidade do mercado, e ainda há riscos formidáveis pela frente. Mas os factos falam por si: as ações historicamente compensaram os investidores pacientes sob a forma de valorização dos preços a longo prazo. Na verdade, tentar entrar e sair do mercado pode ser mais caro do que aguentar os tempos desafiantes, que abordamos no ponto nº 10. Enquanto o S&P 500 - o índice padrão do desempenho das ações de grande capitalização dos EUA - tem experimentado picos periódicos de volatilidade ao longo da história, a tendência de subida a longo prazo é clara (ver gráfico).

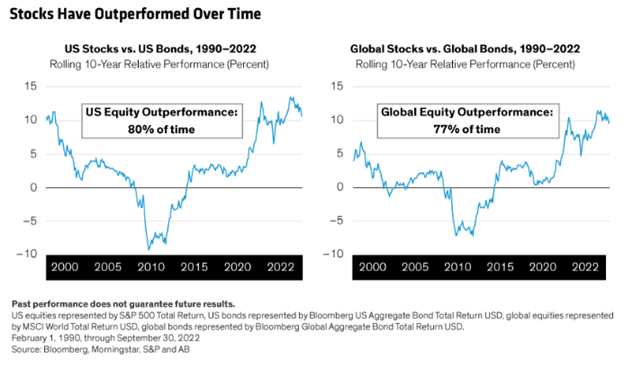

2. Para os investidores de longo prazo, as ações continuam a ser a melhor forma de aumentar o capital

As alocações a rendimento fixo são uma componente fundamental de uma estratégia de investimento diversificada e podem fornecer estabilidade quando os mercados de ações dão um passo em falso. No entanto, durante um período prolongado, as ações continuam a proporcionar um potencial de crescimento a longo prazo mais atrativo. De facto, olhando para os períodos de 10 anos de 1990 para a presente, as ações de grande capitalização superaram as obrigações investment grade dos EUA cerca de 80% das vezes, enquanto as ações globais de grande capitalização superaram as obrigações globais investment grade em mais de três quartos do tempo (ver gráfico).

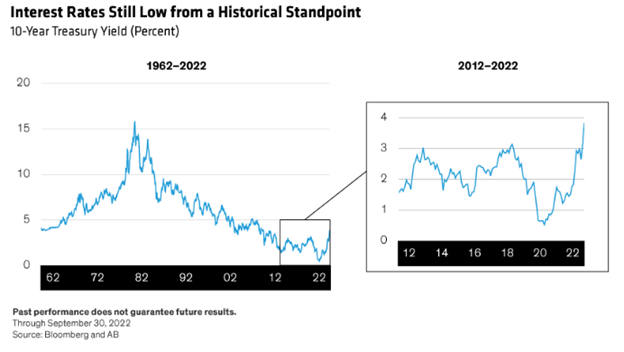

3. As taxas de juro ainda estão relativamente baixas, enquanto as ações parecem ter um preço razoável

Embora as taxas de juro tenham subido acentuadamente nos últimos dois anos, estão bastante baixas do ponto de vista histórico (ver gráfico). E embora taxas mais elevadas possam travar o crescimento económico, acreditamos que há pouco risco de que as taxas subam para os máximos observados no início dos anos 80. Atualmente, os futuros dos Fed funds implicam que a taxa dos Fed funds irá subir ligeiramente acima dos 5% até meados de 2023. No entanto, mesmo no contexto de taxas mais elevadas, a yield das ações excede tanto a sua própria média de longo prazo como a yield do Tesouro a 10 anos (ver gráfico). Tradução: acreditamos que as ações ainda parecem a preços razoáveis em relação às obrigações.

4. Apesar da pressão sobre as valuations, os ganhos mantiveram-se até agora

Embora os múltiplos tenham sentido um impacto no último ano, os lucros das empresas têm-se mantido relativamente bem, sugerindo que os excessos de avaliação de bull markets passados estão a sofrer uma correção - particularmente entre empresas tecnológicas não rentáveis. Com certeza, começaram a surgir desilusões nos relatórios de resultados do terceiro trimestre, com fortes resultados no setor da energia a mascarar as desvalorizações noutros setores. No entanto, em última análise, acreditamos que um ambiente menos especulativo poderá dar maior importância aos fundamentais da empresa. A gestão ativa pode ajudar a desvendar empresas com fortes cash flows, ganhos e resiliência das margens que não só são capazes de suportar perturbações do mercado, como também estão posicionadas para superar em uma recuperação.

5. As descidas das yields em ambientes de elevada inflação têm sido historicamente ligeiras

Dado o mercado de trabalho extremamente ajustado, os analistas divergem sobre se a economia dos EUA está tecnicamente a atravessar uma recessão. Ainda assim, as preocupações estão a aumentar. Uma política monetária mais ajustada pode eventualmente desencadear uma recessão dos EUA. A Europa também é vulnerável à recessão, dada a crise energética aguda da região. O lado positivo é que os picos de quedas nos rendimentos das empresas durante as recessões alimentadas pela inflação têm sido historicamente ligeiros. Em particular, durante três períodos inflacionários relativos a 1990, 2001 e 2007, os ganhos diminuíram apenas 15,3%. Em comparação, os ganhos caíram quase 45% durante as recessões da baixa inflação.1

6. Foco nas empresas de qualidade pode ajudar a contrariar os efeitos da inflação

O aumento da inflação tem o potencial de corroer o valor real dos retornos de investimento. Felizmente, os investidores têm uma série de soluções que podem utilizar, incluindo uma estratégia diversificada de ativos reais. Mas uma das abordagens mais eficazes é procurar empresas de qualidade com um fosso económico amplo, potencial de crescimento secular e um forte poder de fixação de preços, tudo isso pode resultar em resiliência das yields, mesmo durante períodos inflacionários. As ações de alta qualidade podem ser encontradas num leque diversificado de setores e indústrias, e incluem empresas em crescimento, bem como as mais sensíveis aos ciclos económicos.

7. As ações tiveram um bom desempenho historicamente em períodos de inflação moderada

Esta não é a primeira vez que os investidores enfrentam uma subida dos preços. Felizmente, o histórico é encorajador. A inflação moderadamente elevada tem geralmente apoiado múltiplos de capital, e as ações têm proporcionado retornos sólidos durante períodos de inflação moderada por mais de sete décadas. Assim, se a inflação acabar por se fixar abaixo dos 4%, acreditamos que as ações devem ter um bom comportamento.

8. O posicionamento leve de hoje em ações poderá proporcionar um apoio técnico futuro

Uma vez que o sentimento do mercado em torno das ações se tornou negativo, muitos investidores têm mantido uma alocação relativamente leve em ações, o que prejudicou os retornos de investimento. Até agora, em 2022, os fundos de ações distribuídos a nível global registaram saídas significativas, com saídas quase consistentes de fundos de ações desde junho de 2022. Se os investidores detetarem que a inflação está a atingir o pico e o sentimento dos consumidores melhorar, os fluxos poderão inverter o rumo, proporcionando às ações o apoio técnico tão necessário.

9. As compras de ações dos EUA continuaram a um ritmo desequilibrado

Dando continuidade a uma tendência que começou após a aprovação da Lei de Redução de Impostos e Empregos de 2017, as empresas norte-americanas estão a recomprar ações a um ritmo desequilibrado. Só em 2021, as empresas do S&P 500 compraram um recorde de 882 mil milhões de dólares em ações. Até agosto de 2022, esse valor ultrapassou os 500 mil milhões de dólares. Além de demonstrar confiança nas perspetivas de crescimento de uma empresa, as compras podem apoiar os valores dos ativos, impulsionando os ganhos por ação de uma empresa. Como parte de uma estratégia mais ampla de retorno de capital que também pode incluir dividendos, as compras de ações podem fornecer uma camada adicional de apoio contra a volatilidade das ações.

10. Manter o curso é uma estratégia comprovada

Durante períodos de turbulência no mercado, pode ser tentador para os investidores reduzir a exposição a ações à medida que o mercado está a vender. No entanto, tentar cronometrar os mercados é uma estratégia imperfeita, uma vez que os investidores tendem a reagir através da venda após as ações já terem caído em valor, bloqueando assim perdas. Por outro lado, é fácil perder todo o proveito de uma recuperação se não entrar na hora certa.

Olhando para trás duas décadas, de 1 de outubro de 2002, até 30 de setembro de 2022, o MSCI World Total Return apresentou um retorno anualizado de 8,65%. No entanto, sem os cinco melhores dias de mercado desse período, o seu retorno anualizado teria caído 197 pontos base para 6,68%. Em termos de dólares, ficar de fora esses cinco dias teria reduzido o ganho total em 161 dólares por cada 100 dólares inicial investido durante o período de 20 anos (ver gráfico).