TRIBUNA de Siby Thomas, gestor de carteiras da T. Rowe Price. Comentário patrocinado pela T. Rowe Price.

As obrigações corporativas de mercados emergentes tiveram perdas e uma volatilidade inferiores a muitas outras classes de ativos em momentos de turbulência nos mercados.

Pontos-chave

- Nos últimos anos, as obrigações corporativas de mercados emergentes mostraram ser extremamente resilientes a choques no mercado. Também tiveram uma tendência para recuperar relativamente rápido após quedas repentinas.

- No geral, trata-se de uma classe de ativos de investment grade e os perfis financeiros dos emissores são relativamente fortes. Os incumprimentos no segmento de high yield foram modestos em 2020 e esperamos que assim se mantenham em 2021.

- A volatilidade geral das obrigações corporativas de mercados emergentes tornou-se mais baixa com o tempo. O crescimento do crédito asiático de maior qualidade, que já representa mais de 50% do mercado, foi um fator importante para que isso acontecesse.

- Para os investidores que procurem rendimentos mais elevados ou uma exposição aos mercados emergentes, acreditamos que as obrigações corporativas destes mercados podem ter um papel importante na alocação da carteira a longo prazo.

Alguns investidores veem os mercados emergentes em geral como arriscados e esta perceção, por vezes, alastra-se à dívida corporativa desses mercados. No entanto, a experiência em baixa desta classe de ativos tem sido notavelmente limitada.

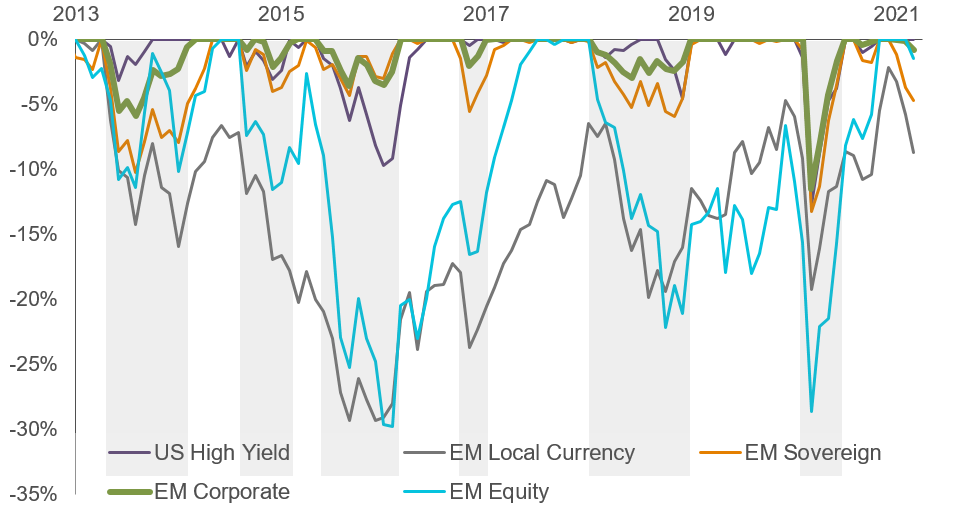

O Gráfico 1 apresenta as perdas sofridas em vários ativos de risco em mercados em queda. A rentabilidade da dívida corporativa de mercados emergentes em moeda forte superou sistematicamente a rentabilidade da dívida soberana de mercados emergentes, a dívida de mercados emergentes em moeda local e as ações desses mercados durante bear markets.

Por exemplo, durante a queda de março de 2020 provocada pela COVID-19, o mercado de obrigações corporativas de emergentes, no seu conjunto, encerrou o mês com perdas de 11,5%, comparativamente à perda de 13,3% da dívida soberana de emergentes e à perda de 28,6% das ações desses mesmos mercados. Ao longo do último ano, as obrigações corporativas de mercados emergentes beneficiaram da sua duração moderada (ou seja, da sensibilidade às taxas de juro) num ambiente de maior volatilidade nos rendimentos das obrigações do Tesouro norte-americano.

Gráfico 1: desempenho durante correções de mercado

Uma razão para a resiliência das obrigações corporativas de mercados emergentes é que, no geral, trata-se de uma classe de ativos de investment grade e os perfis financeiros dos emissores são relativamente fortes. Por exemplo, dados recentes da J.P. Morgan situam a alavancagem líquida dos emissores de investment grade de mercados emergentes em 1,9 vezes em relação às receitas, comparativamente a 3,5 vezes para os emissores europeus. A alavancagem líquida de high yield de mercados emergentes foi de 3,1 vezes, comparativamente a 5,1 vezes para a dívida europeia de high yield e 4,6 vezes no caso dos EUA.

Estes fundamentais ajudam a explicar as taxas de incumprimento relativamente moderadas em 2020: por exemplo, 3,5% para a dívida high yield de mercados emergentes em comparação com 6,2% para a dívida high yield dos EUA. Acreditamos que as taxas de incumprimento vão manter-se moderadas ao longo de 2021 e que o padrão de resiliência das obrigações corporativas de mercados emergentes vai persistir a longo prazo.

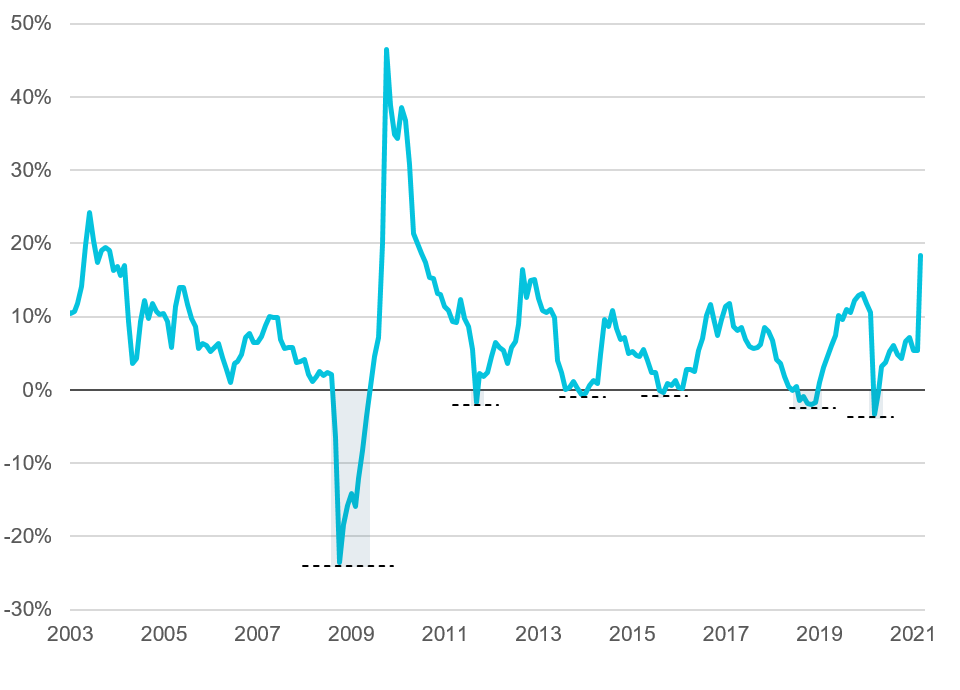

O Gráfico 2 apresenta a rentabilidade móvel a um ano (composta por mais-valias/menos-valias e rendimento dos cupões) das obrigações corporativas de mercados emergentes desde finais de 2002.

Tirando as quedas de dois dígitos durante a crise financeira em 2008, as perdas das obrigações corporativas de mercados emergentes têm sido moderadas. Tendo em conta os rendimentos atrativos disponíveis, normalmente entre os 5% e os 7%, se os investidores tivessem mantido as obrigações, tinham recuperado as perdas de capital apenas com o rendimento dos cupões, mesmo que os preços das obrigações se tivessem mantido estáveis. Contudo, historicamente, os preços tenderam a recuperar com bastante rapidez, compensando os investidores que compraram nas quedas. Como podemos ver no gráfico, as quedas seguiram-se, normalmente, de recuperações de dois dígitos no ano seguinte.

Gráfico 2: rentabilidade móvel a um ano das obrigações corporativas de mercados emergentes

A volatilidade das obrigações corporativas de mercados emergentes foi-se tornando mais baixa graças ao aumento da qualidade média do crédito da dívida desses mercados.

Nos anos 90, esta classe de ativos era sobretudo de high yield, dominada por países como a Argentina, a Turquia, o Brasil e a Rússia. Desde então, muita coisa mudou. O crédito asiático deixou de representar 5% do mercado para passar a representar mais de 50%, o que contribuiu para uma menor volatilidade nos rendimentos.

Mais de 75% do mercado de crédito asiático é de investment grade e o conjunto de oportunidades de high yield também oferece mais qualidade do que outras regiões, com cerca de 57% na categoria BB e apenas 2% com rating CCC ou inferior. Este componente asiático crescente ajuda a explicar a resiliência desta classe de ativos durante a queda provocada pela COVID-19.

Concluindo, a dívida corporativa de mercados emergentes, como qualquer outro ativo de risco, tem episódios de volatilidade. Mas na última década tem oferecido aos investidores uma melhor compensação pelo risco do que qualquer outra classe de ativos de mercados emergentes e as ineficiências de mercado e as lacunas de informação têm oferecido aos gestores ativos oportunidades frequentes para superar o índice.

Para os investidores que procurem rendimentos mais elevados ou uma exposição aos mercados emergentes, acreditamos que as obrigações corporativas destes mercados podem ter um papel importante na alocação da carteira a longo prazo.

Prémios Morningstar 2021

Na T. Rowe Price, as melhores decisões de investimento começam com conhecermos os nossos clientes e darmos prioridade às suas necessidades. A nossa análise global rigorosa, gestão de risco e concentração na geração constante de rentabilidades a longo prazo já provou ser uma combinação vencedora.

Por essa razão, desde 2016 em Portugal já recebemos 11 prémios em várias categorias e o prémio “Melhor Casa de Fundos Global” 6 vezes.

Em 2021, é com orgulho que recebemos o prémio “Melhor Casa de Fundos Estrangeiros Global”.

Acreditamos que estas distinções traduzem o sucesso da nossa abordagem de investimento estratégica, pautada pelo rigor das nossas equipas de investimento experientes e independentes, na criação de valor para os nossos clientes a longo prazo.

Os prémios Morningstar para as melhores gestoras pretendem recompensar as gestoras que conseguiram uma rentabilidade ajustada ao risco superior à das suas concorrentes de forma sustentada no conjunto da sua oferta.

Apenas os fundos que tenham recebido um rating Morningstar a 5 anos podem participar. A 31 de dezembro de 2020, 82% da gama de fundos SICAV da T. Rowe Price com 10 anos de histórico de desempenho tinham tido um desempenho superior à média da sua categoria Morningstar a 10 anos.

Riscos

Os riscos seguintes são materialmente relevantes para a estratégia:

Risco de obrigações contingentes convertíveis – as obrigações contingentes convertíveis têm características semelhantes às obrigações convertíveis, sendo que a principal diferença é que a sua conversão está sujeita a condições predeterminadas referidas como fatores desencadeantes normalmente definidas em função do rácio de capital e que variam consoante os emitentes.

Risco do país (China) – todos os investimentos na China estão sujeitos a riscos semelhantes aos dos investimentos noutros mercados emergentes. Além disso, os investimentos adquiridos ou detidos relacionados com uma licença QFII ou o programa Stock Connect podem estar sujeitos a riscos adicionais.

Risco do mercado obrigacionista interbancário da China – a volatilidade do mercado e a potencial falta de liquidez devido ao baixo volume de negociação de determinados títulos de dívida no Mercado Obrigacionista Interbancário da China podem resultar numa flutuação significativa dos preços de determinados títulos de dívida negociados nesse mercado.

Risco de crédito – uma obrigação ou um título do mercado monetário pode desvalorizar em caso de deterioração da saúde financeira do emitente.

Risco de incumprimento – os emitentes de determinadas obrigações podem não conseguir efetuar o pagamento das suas obrigações.

Risco dos derivados – os derivados podem gerar perdas que são significativamente superiores ao custo do derivado.

Risco dos mercados emergentes – os mercados emergentes são menos maduros do que os mercados desenvolvidos e, como tal, implicam maiores riscos.

Risco dos mercados fronteira – nações de mercados pequenos que se encontram num estádio anterior de desenvolvimento económico e político face a mercados emergentes mais maduros normalmente têm um potencial de investimento e liquidez limitados.

Risco de obrigações de rendimento elevado – uma obrigação ou um título de dívida com uma notação inferior a BBB da Standard & Poor’s ou uma notação equivalente, também conhecido como “abaixo de grau de investimento”, está normalmente associado a maiores rendimentos mas também a maiores riscos.

Risco de taxa de juro – quando as taxas de juro sobem, normalmente o valor das obrigações desce. Em geral, este risco é maior quanto maior for a data de vencimento de um investimento obrigacionista e quanto maior a sua qualidade de crédito.

Risco de liquidez – qualquer título pode ser difícil de valorizar ou vender no momento e ao preço desejados.

Risco de concentração em setores – o desempenho de uma estratégia que investe uma grande parte dos seus ativos num determinado setor económico (ou, relativamente às estratégias obrigacionistas, um determinado segmento de mercado) será mais fortemente afetado pelos acontecimentos que afetam o setor ou segmento do mercado de rendimento fixo.

Risco dos mercados emergentes – os mercados emergentes são menos maduros do que os mercados desenvolvidos e, como tal, implicam maiores riscos.

Risco dos mercados fronteira – nações de mercados pequenos que se encontram num estádio anterior de desenvolvimento económico e político face a mercados emergentes mais maduros normalmente têm um potencial de investimento e liquidez limitados.

Risco de obrigações de rendimento elevado – uma obrigação ou um título de dívida com uma notação inferior a BBB da Standard & Poor’s ou uma notação equivalente, também conhecido como “abaixo de grau de investimento”, está normalmente associado a maiores rendimentos mas também a maiores riscos.

Risco de taxa de juro – quando as taxas de juro sobem, normalmente o valor das obrigações desce. Em geral, este risco é maior quanto maior for a data de vencimento de um investimento obrigacionista e quanto maior a sua qualidade de crédito.

Risco de liquidez – qualquer título pode ser difícil de valorizar ou vender no momento e ao preço desejados.

Risco de concentração em setores – o desempenho de uma estratégia que investe uma grande parte dos seus ativos num determinado setor económico (ou, relativamente às estratégias obrigacionistas, um determinado segmento de mercado) será mais fortemente afetado pelos acontecimentos que afetam o setor ou segmento do mercado de rendimento fixo.

Informações adicionais

Bloomberg Index Services Ltd – Bloomberg Index Services Limited. BLOOMBERG® é uma marca comercial e marca de serviço da Bloomberg Finance L.P. e das respetivas filiais (em conjunto, a “Bloomberg”). BARCLAYS® é uma marca comercial e marca de serviço do Barclays Bank Plc (em conjunto com as suas filiais, o “Barclays”), usada mediante licença. A Bloomberg ou os licenciantes da Bloomberg, incluindo o Barclays, detêm todos os direitos de propriedade sobre os Bloomberg Barclays Indices. Nem a Bloomberg nem o Barclays aprovam ou subscrevem este material, nem garantem a exatidão ou integralidade das informações aqui presentes, assim como não dão qualquer garantia, expressa ou implícita, sobre os resultados daí decorrentes e, até ao limite máximo permitido pela lei aplicável, não incorrem em qualquer responsabilidade por danos pessoais ou prejuízos daí decorrentes.

J.P. Morgan – As informações foram obtidas a partir de fontes consideradas fidedignas, mas o J.P. Morgan não garante a integralidade ou exatidão das informações. O Índice é usado mediante autorização. É proibida a cópia, utilização ou distribuição do Índice sem a prévia aprovação por escrito do J.P. Morgan. Copyright © 2021, J.P. Morgan Chase & Co. Todos os direitos reservados.

MSCI—MSCI e as respetivas filiais, fontes e fornecedores terceiros (em conjunto, a “MSCI”) não dão qualquer garantia expressa ou implícita e não assumem qualquer responsabilidade a respeito dos dados da MSCI aqui apresentados. Os dados da MSCI não podem ser redistribuídos ou usados como base para outros índices, títulos ou produtos financeiros. O presente relatório não foi aprovado, revisto ou produzido pela MSCI. As análises e os dados históricos da MSCI não devem ser interpretados como uma indicação ou garantia de qualquer análise de desempenho, projeção ou previsão futuras.

Os dados da MSCI não visam constituir aconselhamento de investimento nem uma recomendação para tomar ou abster-se de tomar qualquer tipo de decisão de investimento e não podem ser invocados enquanto tal.

Informações importantes

Os resultados registados no passado não constituem um indicador fiável dos resultados futuros.

O valor de um investimento e de qualquer rendimento daí decorrente pode diminuir e aumentar. Os investidores poderão receber menos do que o valor investido.

©2021 Morningstar, Inc. Todos os direitos reservados. As informações aqui apresentadas: (1) são propriedade da Morningstar e/ou dos seus fornecedores de conteúdos; (2) não podem ser copiadas ou distribuídas; e (3) não está garantida a sua exatidão, integralidade ou atualidade. A Mornigstar e os seus fornecedores de conteúdos não são responsáveis por quaisquer danos ou perdas decorrentes da utilização destas informações. Para mais informações sobre a metodologia dos prémios, visite o sítio Web da Morningstar.

Salvo indicação em contrário, este material é publicado e está aprovado pela T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L‑1724 Luxemburgo, uma entidade autorizada e regulamentada pela Commission de Surveillance du Secteur Financier do Luxemburgo. Exclusivamente para clientes profissionais. © 2021 T. Rowe Price. Todos os direitos reservados. T. ROWE PRICE, INVEST WITH CONFIDENCE e o desenho do carneiro selvagem (“Bighorn Sheep”) são, em conjunto e/ou separado, marcas registadas ou marcas comerciais do T. Rowe Price Group, Inc. 202104-1612637