TRIBUNA de Didier Saint-Georges, membro do Comité de Investimento Estratégico da Carmignac. Comentário patrocinado pela Carmignac.

Acredito que atualmente estamos num momento de mercado de maior clareza relativamente à inflação.

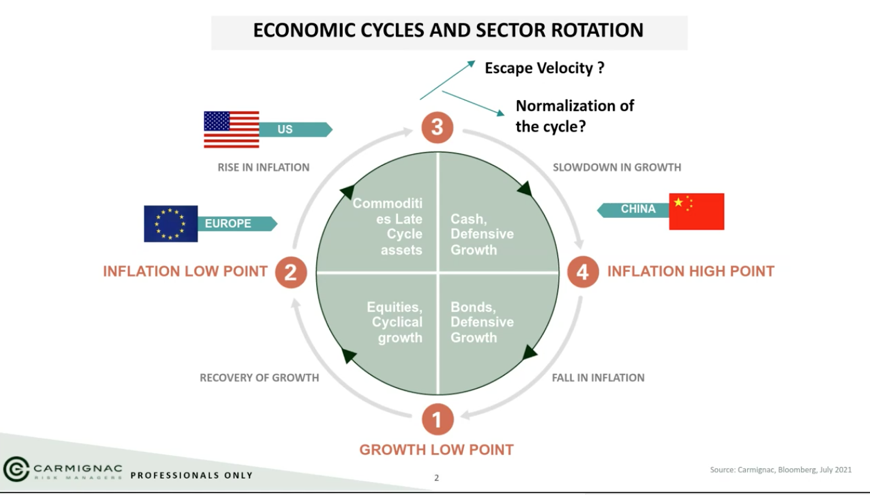

Desde o início do ano que a Europa e os EUA têm vindo a avançar no segundo quadrante da imagem abaixo. Ambas com um aumento do crescimento da atividade económica, como todos sabemos impulsionado pela reabertura das economias.

Nesse sentido, os preços das commodities e as expetativas de inflação ganharam força.Isto desencadeou reações dos bancos centrais e dos mercados de obrigações. Mas os bancos centrais argumentam que a subida da inflação será transitória e ficará de forma segura atrás da curva… e os mercados não podiam estar mais de acordo.

Assistimos aos mercados de fixed income a estabilizarem rapidamente, e o segundo quadrante estendeu-se ainda mais. Desta forma, o consenso estabilizou-se à volta deste cenário goldilock, com os mercados de ações a atingirem máximos.

Dois importantes wake up calls

Nas últimas duas semanas, no entanto, os mercados receberam dois wake up calls importantes nos EUA.

O primeiro é que a Fed continua, ultimamente, muito dependente dos dados. E os dados continuam fortes, em termos gerais. A Fed deu então início ao seu discurso sobre o início do tapering e sobre as suas compras de ativos. Em vez de começar no próximo ano, como até então se pensava, deverá começar antes do fim do ano. A este nível os números do desemprego serão essenciais. Considerando, por um lado, os trabalhadores norte-americanos que estão a receber cada vez menos subsídios, a Fed pode presenciar uma subida no desemprego; mas se, por outro lado, esses mesmos trabalhadores preferirem ficar em casa e as empresas se virem obrigadas a aumentar salários para estimular o seu regresso, a Fed irá assistir a um crescimento dos salários. Em ambos os casos, diria que a probabilidade de a Fed antecipar a sua normalização monetária está em risco.

O segundo lembrete a que se assiste nas últimas semanas tem que ver com a maior confusão referente aos estímulos fiscais no país. Biden precisa de todo o apoio do seu lado, incluindo dos democratas mais moderados, para conseguir aprovar o que tem em mente. Nas últimas semanas vimos que Biden espera agora conseguir um acordo com os republicanos em vez de usar a sua maioria, pois esta não é sólida o suficiente. Deste modo, o grande plano de investimento em infraestruturas do próximo ano pode estar comprometido.

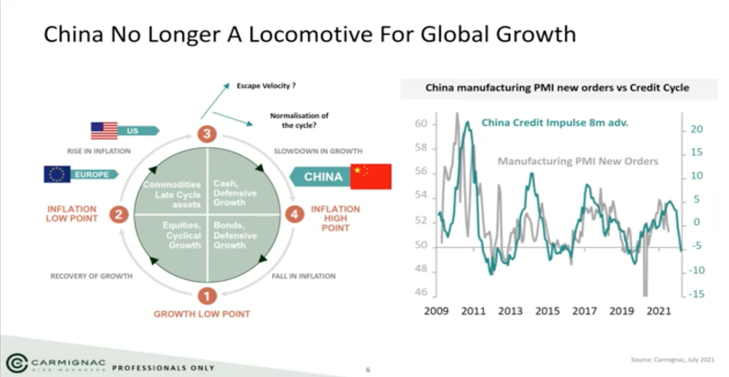

Estes dois sinais deixam antecipar dois cenários que podem acontecer ao mesmo tempo e mais cedo do que se pensava: menos apoios fiscais e uma antecipação a retirada de estímulos monetários. Assim, é mais evidente agora do que há seis semanas, que o ciclo dos EUA irá normalizar mais cedo, e mover-se para o terceiro quadrante da imagem acima, com as expetativas de crescimento a retroceder. Este cenário económico é consistente com o facto de a China estar já numa fase de abrandamento económico. Vemos o governo chinês mais interessado na estabilização financeira, do que em injetar dinheiro no crescimento da economia, ao contrário do que os EUA têm feito há anos. No entanto, o abrandamento da economia da China não deve representar um risco acrescido.

Inflação: fenómeno de final de ciclo

Voltando ao tema da inflação… A maior definição sobre o tema, referida no início, permite-nos também fazer um recordatório importante: a inflação é um fenómeno de final de ciclo, que não irá desaparecer de imediato. Claro que fatores como o aumento dos preços das commodities, ou os efeitos de base, fazem com que a inflação global avance no curto prazo. Mas a inflação base (core CPI – Consumer Price Index) é provável que continue sob pressão mais à frente, como resultado dos preços das casas e dos serviços. Mas estes são fatores típicos dos ciclos económicos.

A Europa, por sua vez, está ainda numa fase de aceleração do ciclo, e deverá usufruir dos tailwinds durante mais tempo. Do lado do crescimento, muitas das poupanças deverão agora começar a ser gastas, dada a confiança do consumidor. Algumas das incertezas a monitorizar na Europa são, por um lado, as novas variantes de COVID-19 e, por outro, os resultados das eleições no próximo ano na Alemanha.

No Carmignac Portfolio Patrimoine, fundo bandeira da casa, há alterações a reportar, e adaptações, tendo em conta o exposto. Reduzimos a exposição a cíclicos, tirando proveito das posições em ações nos setores da indústria norte-americana, e em empresas financeiras europeias e norte-americanas. No setor de crédito, de forma tática, adicionámos duration ao nível das taxas de juro. O nosso posicionamento nas ações de elevada qualidade e crescimento - onde se incluem a tecnologia, saúde, e fortes marcas de consumo - foi reforçado em toda a linha.

O Carmignac Portfolio Patrimoine é um subfundo da Carmignac Portfolio SICAV, uma sociedade de investimento constituída ao abrigo da legislação luxemburguesa, em conformidade com a Diretiva OICVM. Os Fundos são registados junto da Comissão do Mercado de Valores Mobiliários (CMVM). O período mínimo de investimento recomendado no fundo é de 3 anos. A escala de risco do fundo é de 4. Escala de risco do DFI (Dados fundamentais para o investidor) de 1 (menor risco) a 7 (maior risco). O risco 1 não implica um investimento sem risco. Este indicador poderá mudar com o tempo. Principais riscos do Fundo: AÇÕES: Alterações no preço das ações, cuja extensão depende de fatores económicos externos, do volume de títulos negociados e do nível de capitalização da empresa, podem ter um impacto negativo no desempenho do Fundo.TAXA DE JURO: O risco de taxa de juro traduz-se numa diminuição do valor patrimonial líquido no caso de uma variação das taxas de juro. CRÉDITO: O risco de crédito corresponde ao risco de o emitente não ser capaz de cumprir as suas obrigações. TAXA DE CÂMBIO: O risco cambial está associado à exposição, mediante investimentos diretos ou de instrumentos financeiros a prazo, a uma moeda diferente da moeda de referência do Fundo. PERDA DE CAPITAL: A carteira não oferece qualquer garantia ou proteção do capital investido. A perda de capital ocorre quando uma participação é vendida a um preço inferior ao preço de compra.

Exclusivamente para investidores profissionais. Este documento não pode ser reproduzido total ou parcialmente sem a autorização prévia da sociedade de gestão. As informações nele contidas podem estar incompletas e podem ser alteradas sem aviso prévio. Não constitui uma oferta de subscrição nem um conselho de investimento. O acesso ao Fundo pode ser objeto de restrições para determinadas pessoas ou em determinados países. O Fundo não está registado na América do Norte nem na América do Sul. Não foi registado em conformidade com a US Securities Act of 1933 (lei dos Valores Mobiliários dos EUA de 1933). Não pode ser oferecido ou vendido, direta ou indiretamente, em benefício ou por conta de uma «Pessoa dos Estados Unidos da América» (U.S. person), tal como definido pela regulamentação dos Estados Unidos da América «Regulation S» e/ou a FATCA. O Fundo apresenta um risco de perda de capital. Os riscos e as despesas são descritos no documento de dados fundamentais para o investidor (DFI). O prospeto, o DFI, os estatutos da sociedade ou o regulamento de gestão e os relatórios anuais dos Fundos podem ser obtidos através do website www.carmignac.com/es, mediante pedido à sociedade. Devem ser entregues ao subscritor o DFI e uma cópia do último relatório anual antes da subscrição.

Carmignac Gestion – 24, place Vendôme – F – 75001 Paris – Tel: (+33) 01 42 86 53 35 – Sociedade gestora de carteiras autorizada pela AMF – Sociedade Anónima com um capital de 15 000 000 euros – Número de registo comercial (RCS) Paris B 349 501 676. Carmignac Gestion Luxembourg – City Link – 7, rue de la Chapelle – L-1325 Luxembourg – Tel: (+352) 46 70 60 1 – Filial da Carmignac Gestion. Sociedade gestora de carteiras autorizada pela CSSF – Sociedade Anónima com um capital de 23 000 000 euros – Número de registo comercial (RCS) Paris B 67 549