TRIBUNA de David Older, responsável de ações e gestor de fundos, Carmignac. Comentário patrocinado pela Carmignac.

As fintech[1] - um neologismo derivado da contração dos termos finanças e tecnologia surgido há alguns anos - são a verdadeira revolução na atual revolução digital e não esperaram pela crise da COVID-19 para exibir um crescimento mais que robusto. É expectável que esta tendência continue nos próximos anos, impulsionada pela deriva digital adaptada pelos consumidores.

Sustentadas pela crise sanitária, as ofertas desenvolvidas pelo setor das fintech, que vão desde os pagamentos online até ao crédito, aproveitaram ao máximo a procura de soluções sem contacto e de operações que podem ser realizadas à distância. Ainda que estas ofertas existissem antes da pandemia, esta última acelerou a adoção de novos hábitos e alterou profundamente o comportamento dos consumidores.

Como resultado, espera-se que o mercado mundial das fintech cresça a uma taxa anual média de quase 27% entre 2020 e 2026, de acordo com um estudo recente a este respeito, The Global FinTech Market Report 2021.

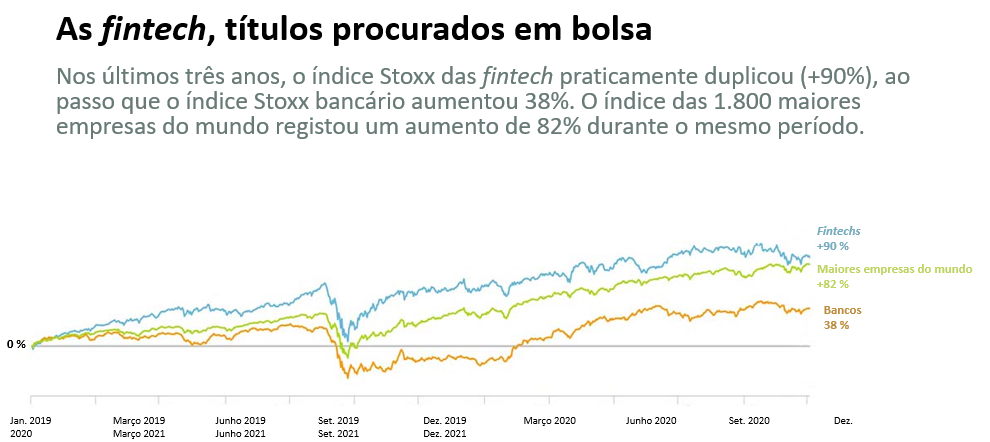

Estas perspetivas não deixaram de atrair os investidores. Segundo a consultora de estratégia Boston Consulting Group, o investimento em fintech disparou 173% no terceiro trimestre de 2021, em comparação com o mesmo período de 2020. Além disso, as empresas do setor registaram uma elevada procura no mercado de valores nos últimos três anos.

Contudo, as fintech podem continuar ter um longo percurso, uma vez que alguns atores do setor conseguem conquistar uma importante quota de mercado graças à sua agilidade e às tecnologias de ponta que utilizam. A queda em bolsa destas ações nas últimas semanas poderia ser uma oportunidade para os investidores.

Apresentamos as cinco razões pelas quais pensamos que as fintech devem ser acompanhadas de perto:

O mercado de crédito

As capacidades tecnológicas das fintech e a sua capacidade natural para recolher e tratar dados e satisfazer as expectativas dos clientes permitem-lhes oferecer melhores taxas de juro do que os bancos tradicionais. Estas empresas são também mais transparentes quanto aos seus preços, o que as ajuda a ganhar a confiança e a lealdade dos utilizadores.

Além disso, oferecem serviços cada vez mais populares, tais como a opção compre agora, pague depois[2]. As fintech vivem, consequentemente, das comissões pagas pelos vendedores relativas às compras realizadas por seu intermédio, bem como das despesas pagas pelos clientes em caso de atraso no reembolso.

O pagamento

Desde a pandemia, as soluções de pagamento online ou sem contacto têm continuado a crescer, pelo que o tradicional cartão de pagamento de plástico poderá estar prestes a desaparecer. Espera-se que nos Estados Unidos duas em cada cinco compras em loja sejam pagas por telemóvel nos próximos cinco anos, quatro vezes mais do que o ritmo atual.

Prevê-se um crescimento semelhante noutros países desenvolvidos, e esta tendência pode ocorrer ainda mais cedo nos denominados mercados emergentes, onde muitas pessoas estão a passar diretamente do pagamento em dinheiro para o pagamento com telemóvel.

Para além das compras das famílias, algumas fintech estão também a desenvolver soluções que podem tornar as transações entre as empresas muito mais fluídas ao racionalizar os processos internos que provocam morosidade. Estas ofertas digitais podem também ser de interesse para as empresas que atualmente esperam em média 70 dias para receber o pagamento dos seus clientes comerciais.

As criptomoedas

Em pleno auge há pouco mais de uma década, as criptomoedas[3] são, talvez, o fenómeno que mais revolucionou o setor financeiro, anteriormente acostumado às moedas geridas pelos bancos centrais. O aumento da despesa pública, que aumentou consideravelmente sobretudo durante a crise sanitária, alimentou os receios de que os bancos centrais financiassem os governos.

Estas preocupações têm levado cada vez mais empresas a investir a sua tesouraria em criptomoedas, a mais conhecida das quais é a bitcoin. Além disso, algumas empresas estão dispostas a utilizar estas moedas virtuais como meio de pagamento.

Contudo, estas soluções não estão isentas de riscos. Em primeiro lugar, as autoridades estão a prestar cada vez mais atenção a esta questão, ao passo que os investidores amadores especulam muito com estes ativos. Além disso, é praticamente impossível calcular o valor destas moedas, que não estão associadas a qualquer economia. Por último, ao contrário do ouro, estes ativos virtuais são ainda demasiado recentes para serem considerados uma reserva alternativa de valor.

Porém, espera-se que o crescimento neste âmbito continue o seu curso, ainda que com uma abordagem mais ampla: 1) para um número cada vez maior de investidores profissionais, 2) para todo o ecossistema criptográfico - a encriptação garante a invulnerabilidade dos dados - desde as criptomoedas até à negociação de ativos financeiros alternativos.

A cibersegurança

Com o desenvolvimento das soluções digitais, as instituições financeiras estão a enfrentar novos desafios de segurança. O aumento do número de transações, a crescente procura de processos de autenticação menos complexos e o aumento dos ciberataques tornaram as soluções de cibersegurança um elemento fundamental no setor financeiro.

A procura de software de segurança de última geração nunca foi tão elevada. De acordo com a empresa de estudos de mercado e consultora Gartner, espera-se que a despesa mundial em TI no setor financeiro cresça a uma taxa média anual de 6,5% até 2025.

Os fatores ESG

Os fatores ambientais, sociais e de governance (ESG) estão agora muito presentes entre os investidores. As fintech podem resolver alguns problemas sociais.

Os serviços que oferecem tornam acessíveis soluções que eram anteriormente demasiado caras ou impossíveis de implementar em determinadas zonas geográficas. Nos denominados países emergentes, onde poucas pessoas têm conta bancária, as fintech já ajudaram algumas populações locais a sair da pobreza. Hoje, já não é necessário ter uma conta bancária para contratar um empréstimo ou um seguro; basta um simples telefone.

Para obter mais informações sobre as tendências disruptivas que acompanhamos, clique aqui.

Fonte: Carmignac, janeiro de 2022. Este documento não pode ser reproduzido total ou parcialmente sem a autorização prévia da sociedade de gestão. As informações nele contidas podem estar incompletas e podem ser alteradas sem aviso prévio. Não constitui uma oferta de subscrição nem um conselho de investimento. O acesso aos Fundos pode ser objeto de restrições para determinadas pessoas ou em determinados países. Os Fundos não estão registados na América do Norte nem na América do Sul. Não foram registados em conformidade com a US Securities Act of 1933 (lei dos Valores Mobiliários dos EUA de 1933). Não podem ser oferecidos ou vendidos, direta ou indiretamente, em benefício ou por conta de uma «Pessoa dos Estados Unidos da América» (U.S. person), tal como definido pela regulamentação dos Estados Unidos da América «Regulation S» e/ou a FATCA. Os Fundos apresentam um risco de perda de capital. Os riscos e as despesas são descritos no documento de dados fundamentais para o investidor (DFI). O prospeto, o DFI, os estatutos da sociedade ou o regulamento de gestão e os relatórios anuais dos Fundos podem ser obtidos através do website www.carmignac.com/es, mediante pedido à sociedade. Devem ser entregues ao subscritor o DFI e uma cópia do último relatório anual antes da subscrição. A Sociedade gestora pode cessar a promoção no seu país a qualquer momento. Os investidores podem aceder a um resumo dos seus direitos em espanhol no seguinte link, secção 6: https://www.carmignac.com/es_ES/article-page/informacion-legal-1759

[1] As fintech são empresas tecnológicas que concorrem com a banca e as finanças tradicionais mediante a oferta de novos serviços financeiros

[2] Trata-se de uma oferta que permite aos clientes fazer as suas compras e pagar em prestações, por exemplo, ao longo de um período de seis semanas. Estes empréstimos são normalmente contratados a uma taxa de juro de 0%.

[3] Trata-se de um meio de pagamento virtual que pode ser utilizado sobretudo na Internet e que se baseia na criptografia - encriptação que garante a inviolabilidade dos dados - para assegurar as transações e a criação de unidades, e que está fora do controlo dos reguladores e dos bancos centrais.