Artigo de opinião da autoria de Dr. Kai Lehmann, analista sénior do Instituto Flossbach von Storch.

O S&P 500, índice de referência norte-americano, continua a bater recordes. Enquanto os valores de mercado das empresas incluídas no índice triplicaram desde 2010, o seu homólogo europeu, o Stoxx 600, está estagnado há uma década. A combinação setorial dos índices é um fator importante para explicar as diferenças significativas de rentabilidade. Por exemplo, mais de um quarto da capitalização de mercado do S&P 500 corresponde a empresas tecnológicas altamente rentáveis. Embora estas desempenhem um papel meramente secundário no Stoxx 600, a rentabilidade do índice foi afetada pelas empresas financeiras de elevada ponderação.

Fundamentação

O estado da economia de um país reflete-se geralmente na evolução do seu Produto Interno Bruto (PIB). As taxas de crescimento positivas indicam uma expansão económica generalizada, enquanto as taxas de variação negativas indiciam uma diminuição dos bens e serviços produzidos por determinada economia. Os dados do mercado de trabalho, os índices de gestores de compras (IGC) ou os indicadores de confiança, como o índice de confiança empresarial IfO, que é popular na Alemanha, também servem como indicadores da situação macroeconómica atual e esperada. No passado, a bolsa de valores mostrou ser um indicador fundamental particularmente adequado, sobretudo nos casos em que o país ou a região em questão possui um índice fundamental significativo e multissetorial. De acordo com uma lei não escrita, a bolsa de valores anuncia a evolução económica real com uma antecedência de aproximadamente três a seis meses.

No entanto, quando os preços das ações começaram a mostrar uma recuperação bastante dinâmica no final da primavera do ano passado, após os mínimos verificados em março, parecia que os índices das ações tinham deixado de constituir indicadores fiáveis. A divergência entre o mercado de valores e a economia real dos EUA revelou-se particularmente surpreendente: enquanto a pandemia varria o país de forma mais drástica do que em qualquer outro país industrializado ocidental, provocando um dos maiores colapsos da economia e do mercado de trabalho na história do país, os índices de ações dos EUA depressa começaram a bater novos recordes. No entanto, a duração e as consequências da pandemia foram e continuam a ser quase impossíveis de avaliar. Parecia que os preços das ações se tinham dissociado da economia real. Ao contrário do que acontece de forma individualizada com as ações, cujos preços podem afastar-se dos seus valores intrínsecos mesmo durante períodos de tempo mais longos, esta situação é pouco provável no que diz respeito ao mercado no seu conjunto. Se os preços não fossem alicerçados por lucros esperados, os arbitradores garantiriam, a curto e médio prazo, que o mercado voltasse a atingir um nível adequado.

No entanto, a evolução dos preços no ano civil de 2020 não é, de modo algum, irracional. Pelo contrário, podem referir-se dois fatores explicativos elementares, os quais, mesmo não sendo novos, adquiriram uma importância considerável em resultado da pandemia. Os extensos pacotes de ajuda monetária e orçamental dos estados e dos bancos centrais levaram os operadores do mercado de capitais a considerar sustentáveis as taxas de juro extremamente baixas. As baixas taxas de desconto fazem disparar os atuais valores das previsões de lucros das empresas e, por arrasto, os preços das ações. Por outro lado, deve referir-se que o mercado de valores não registou uma subida das cotações em todas as empresas. Em vez disso, os operadores de mercado identificaram as empresas e setores sustentáveis que saem "vencedores" da crise e os que saem "vencidos". No período pós-crise, as cotações da bolsa de valores, como primeiros indicadores da economia real, são fixadas de acordo com um critério simples: aumentam-se as cotações no caso dos modelos de negócio promissores, e evitam-se os segmentos de negócio moribundos. No entanto, a pandemia não representa uma rotura estrutural, mas apenas um acelerador de tendências para um comportamento de consumo e de investimento que tem vindo a sofrer alterações há muitos anos.

Este estudo fornece pistas que permitem explicar por que razão o principal índice dos EUA, o S&P 500, não para de bater recordes, deixando para trás, a longa distância, o seu homólogo europeu, o Stoxx 600. O S&P 500 inclui muitas empresas altamente capitalizadas, de setores que se consideram saírem "vencedores" da crise. O fraco desempenho do Stoxx 600, por outro lado, pode explicar-se pela alta percentagem de setores de pouco futuro. Uma análise da evolução do lucro dos setores e empresas ao longo do tempo mostra que as diferenças, no que diz respeito ao desempenho das cotações, podem ter a ver com a evolução dos fundamentos.

Evolução da capitalização de mercado

Em primeiro lugar, analisa-se a capitalização de mercado do S&P 500 e do Stoxx 600 e os setores incluídos em cada um dos índices. Presta-se particular atenção à evolução das ponderações dos índices dos diferentes setores ao longo do tempo. Visto que, recentemente, tem sido referido com frequência que a bolsa de valores já não reflete com exatidão a economia real, e que a evolução do índice é cada vez mais imputável a um pequeno número de empresas, segue-se uma análise da concentração do índice. Conclui-se a análise com base numa comparação entre os valores de mercado e o lucro de diferentes setores. O período em análise vai de janeiro de 2010 a dezembro de 2020.

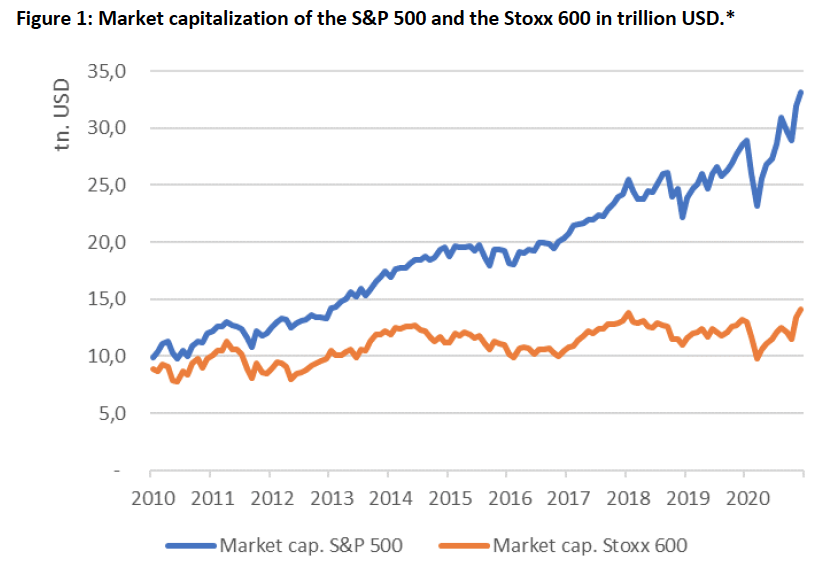

Figura 1: Capitalização de mercado do S&P 500 e do Stoxx 600 em biliões de dólares.*

* O historial de rentabilidade não constitui um indicador fiável sobre a rentabilidade futura.

A Figura 1 mostra a evolução da capitalização de mercado dos referidos índices ao longo do tempo. Os dois índices apresentavam, no início de 2010, praticamente o mesmo nível (cerca de 10 biliões de dólares), mas desde então afastaram-se significativamente. Enquanto as empresas do índice Stoxx 600 apresentaram recentemente uma capitalização agregada de mercado de 13,4 biliões de dólares, o que corresponde a um aumento de valor de 5,3 biliões de dólares ou 59,2 %, o S&P 500 triplicou a sua capitalização de mercado para 33,2 biliões de dólares no mesmo período, o que representa um aumento de 233,9 %. A figura mostra que o aumento apresenta alguma continuidade ao longo do tempo, não resultando de eventos singulares como a atual pandemia.

Existem várias razões que podem explicar esta divergência. A evolução económica global e o nível das taxas de juro constituem os principais fatores que determinam as cotações das bolsas de valores. No que toca a estes critérios, a conjuntura em ambas as regiões tem sido bastante comparável ao longo da última década. Embora o crescimento económico global nos EUA se tenha revelado ligeiramente mais sólido do que na Europa, as taxas de crescimento do PIB também foram positivas na Europa até à eclosão da pandemia. Por sua vez, as empresas europeias beneficiaram de uma conjuntura caracterizada por taxas de juro mais acomodatícias do que as empresas norte-americanas. Estas últimas, sem dúvida, beneficiaram recentemente, de forma significativa, com o desagravamento fiscal decretado pela administração Trump. De modo geral, porém, isto não explica por que razão os índices evoluíram de forma tão diferenciada nos últimos dez anos.

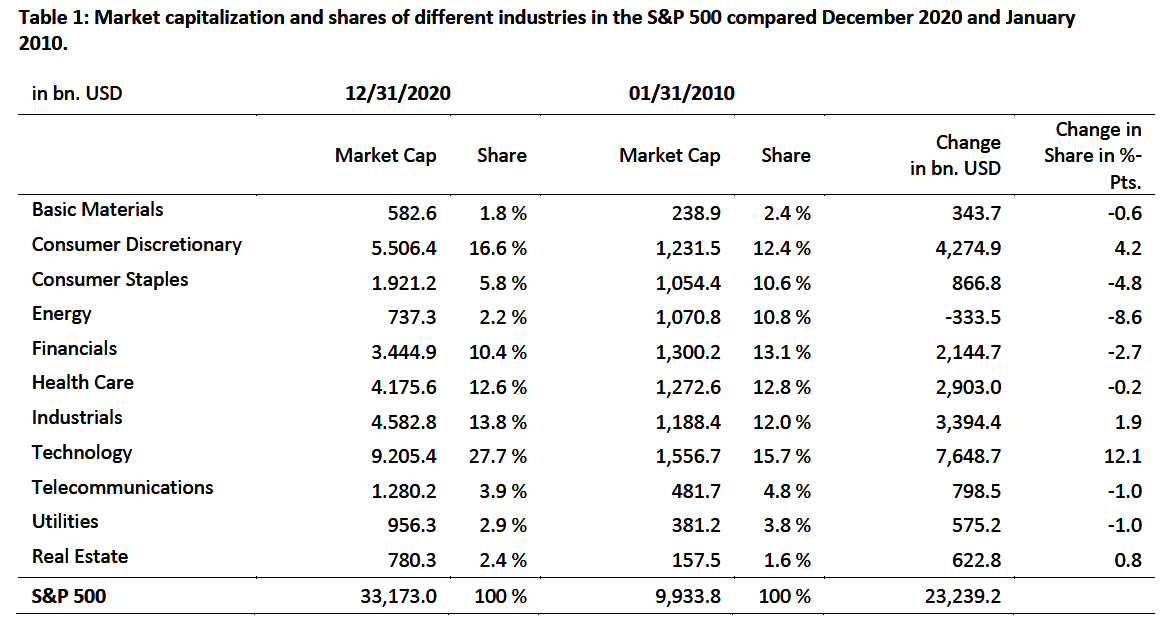

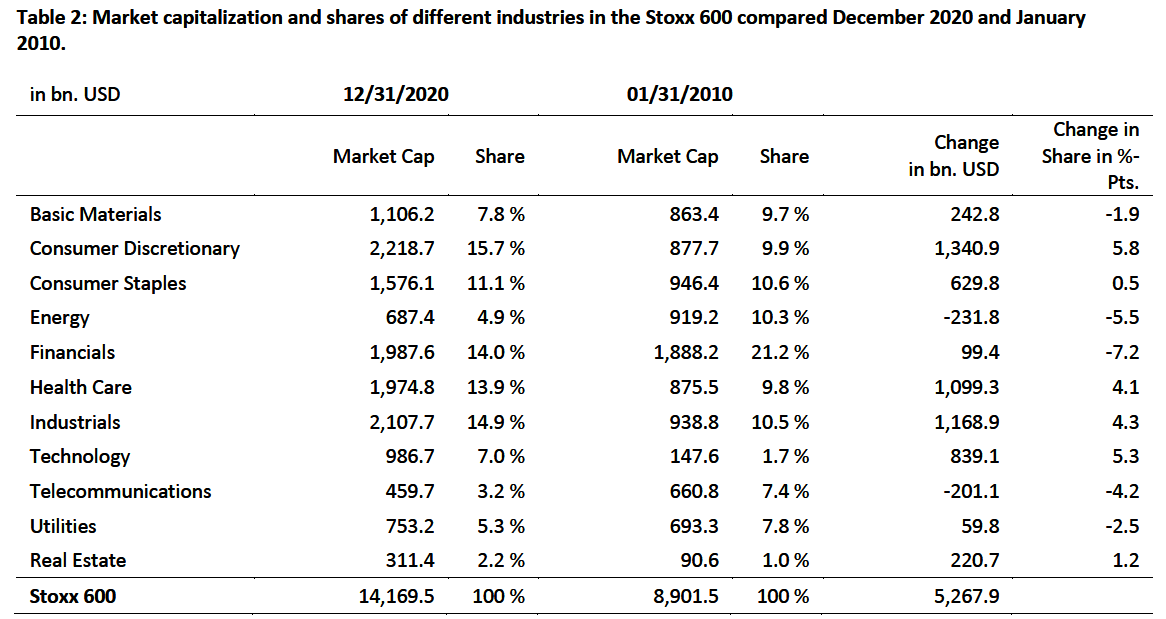

Por conseguinte, faz sentido analisar pormenorizadamente a composição de cada um dos índices. As diferenças estruturais na ponderação e na rentabilidade de cada setor ficam mais patentes no caso de longos períodos de observação. Como mostra a Tabela 1, o setor tecnológico no S&P 500 já tinha o maior peso no índice no início de 2010, com 15,7%, altura em que este mesmo setor representava apenas 1,7% no Stoxx 600 europeu. Em termos absolutos, o setor tecnológico, com uma capitalização de mercado agregada de 1,56 biliões de dólares, já era dez vezes superior ao seu homólogo europeu, que tinha um valor de mercado de apenas 148 mil milhões de dólares. Só o setor imobiliário, com uma ponderação de 1,0% ou um valor de mercado de 91 mil milhões de dólares, era ainda menos importante no Stoxx 600. Em contrapartida, as ações do segmento bancário e de seguros ("Setor financeiro") apresentavam uma forte ponderação no índice europeu, da ordem de 21,2 %. Podem observar-se igualmente diferenças claras nos seguintes setores: "Principais matérias-primas" (2,4% no S&P 500, contra 9,7% no Stoxx 600), "Telecomunicações " (4,8% contra 7,4 %) e "Utilities" (3,8% contra 7,8 %).

Se compararmos os valores de 2010 com as repartições observadas mais recentemente, poderemos observar uma nítida alteração das repartições relativas em ambos os índices. É possível comparar a evolução de cada um dos setores no S&P 500 e no Stoxx 600. Na última década, o setor tecnológico, por exemplo, obteve uma apreciação significativa, tanto no S&P 500 como no Stoxx 600. Mais recentemente, este setor tinha uma ponderação de 27,7% (+12,0 pontos percentuais) no S&P 500 e de 7,0% (+5,3 pontos percentuais) no Stoxx 600. O peso deste setor no principal índice europeu quadruplicou, portanto, durante a última década. Os seguintes setores registaram igualmente um aumento significativo de importância: "bens não essenciais", "indústria" e "imobiliário".

Em contrapartida, o setor energético, nomeadamente, registou uma enorme perda de importância em ambos os índices. Recentemente, por exemplo, o peso do setor energético no S&P 500 representava apenas um quinto do valor verificado no início da última década (2,2% contra 10,8 %). Do mesmo modo, os setores financeiro e das telecomunicações sofreram perdas significativas em ambos os índices.

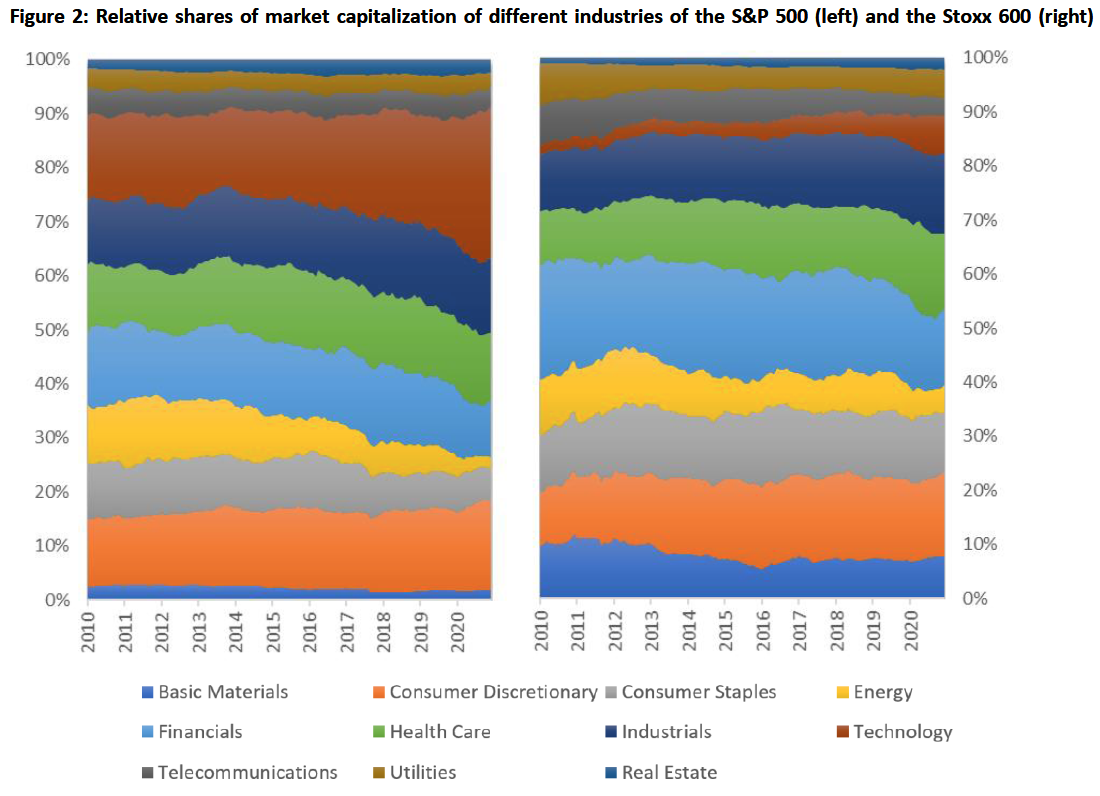

A Figura 2 ilustra as alterações ao longo do período de observação com base em valores mensais, mostrando que estas resultam de um processo mais prolongado. Pode verificar-se que o setor tecnológico conseguiu aumentar continuamente o seu peso, enquanto o setor energético também perdeu importância.

Evolução da concentração de mercado

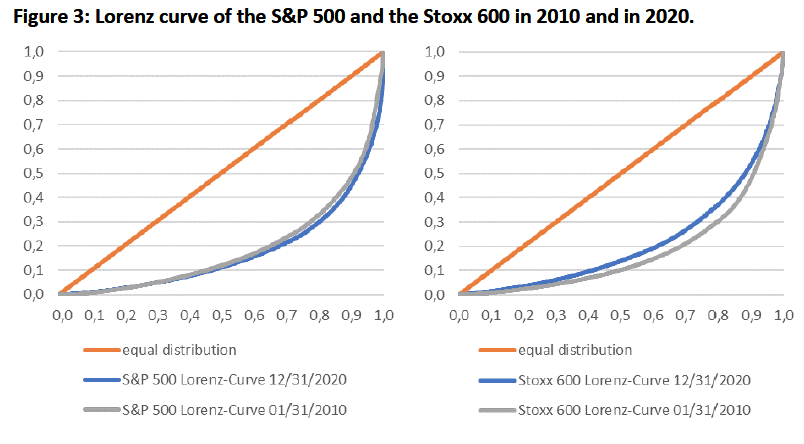

As observações anteriores evidenciaram que, nos últimos anos, se verificou uma mudança considerável nos pesos de cada um dos setores. No entanto, é questionável se a concentração dentro dos índices terá aumentado. Durante a recuperação dinâmica do mercado no verão de 2020, afirmou-se frequentemente que a recuperação não era, de modo nenhum, generalizada, estando limitada a alguns setores que contêm muitas empresas altamente capitalizadas.

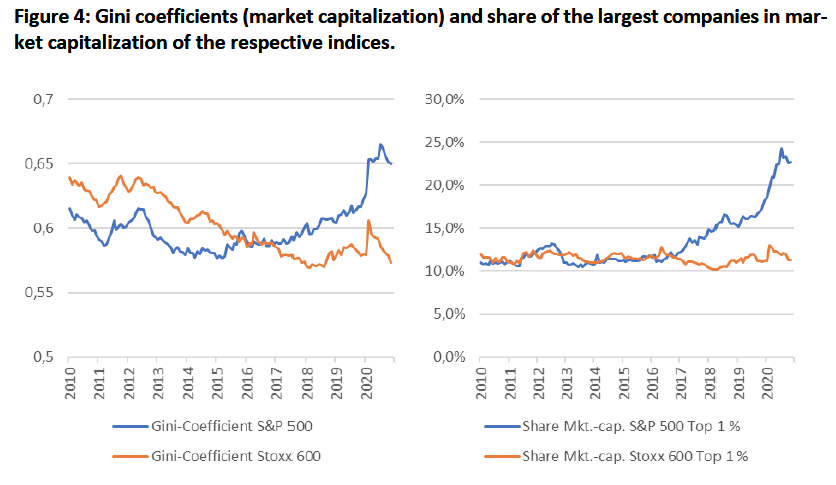

A Figura 3 mostra a alteração de concentração de mercado entre janeiro de 2010 e dezembro de 2020, por meio da curva de Lorenz. Quanto maior é a área entre respetiva curva de Lorenz e o ângulo de bissecção, maior é a concentração. Como mostram as curvas, a concentração do S&P 500 dos EUA aumentou ligeiramente na última década, enquanto a do Stoxx 600 europeu diminui. No entanto, importa salientar que a concentração global é bastante elevada, em comparação com outros índices fundamentais, o que se deve ao grande número de componentes destes dois índices. Por exemplo, em ambos os índices, metade das empresas que os constituíam representavam, da última vez, cerca de dez por cento da capitalização de mercado. Em contraste, dez por cento das maiores empresas representam cerca de metade do valor total de mercado do respetivo índice. No entanto, esta comparação entre duas datas arbitrariamente selecionadas não é suficiente para emitir um juízo definitivo sobre a evolução da concentração ao longo do tempo.

Para o efeito, faz todo o sentido considerar os coeficientes de Gini derivados das curvas de Lorenz ao longo do tempo (Figura 3, à esquerda). O coeficiente de Gini situa-se sempre entre 0 e 1, representando o valor 1 a concentração máxima. Neste caso, uma empresa teria toda a capitalização de mercado. O desenvolvimento dos coeficientes ao longo do período de observação confirma a descrição obtida com as curvas de Lorenz. Embora a concentração das ações tenha sido inicialmente mais elevada no Stoxx 600 europeu do que no S&P 500, esta situação inverteu-se desde então. A concentração do índice de referência europeu diminuiu de forma contínua até à eclosão da pandemia. No que diz respeito ao principal índice dos EUA, esta situação só se verificou até 2015, altura em que a concentração aumentou de forma significativa. O surto pandémico verificado no início de 2020, nomeadamente, levou a um forte aumento da concentração, o qual, porém, foi apenas temporário no caso do Stoxx 600.

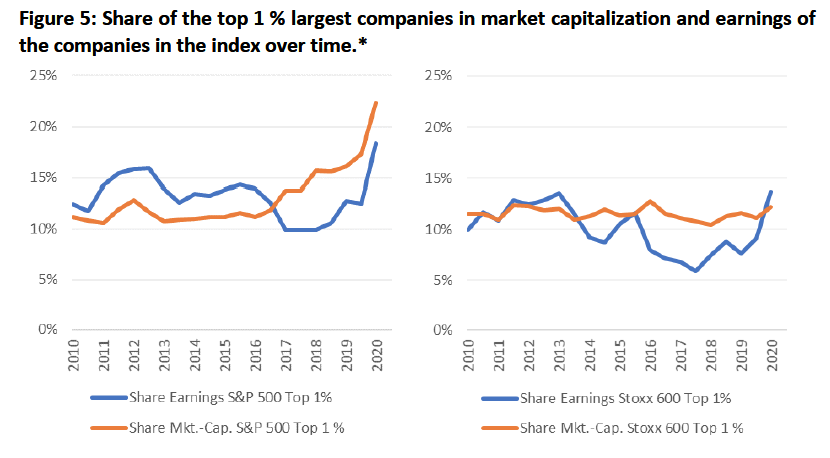

A Figura 4 (direita) evidencia o facto de a evolução do mercado nos EUA ser determinada por um pequeno conjunto de empresas em particular. Os gráficos representam o peso da capitalização de mercado do maior um por cento das empresas (percentil 99%) na altura indicada. Este percentil abrange cinco empresas no caso do S&P 500 dos EUA e seis empresas no caso do Stoxx 600 europeu. Embora o peso destas empresas no Stoxx 600 europeu não tenha sofrido alterações significativas na última década, o peso das cinco maiores empresas no S&P 500 cresceu significativamente desde 2016. Em março de 2020, estas empresas representavam quase um quarto da capitalização total de mercado do S&P 500.

Comparação entre a concentração de mercado e a concentração do lucro

As fases em que cada um dos setores apresenta um elevado peso no mercado não são novas. Por exemplo, o setor tecnológico dominou os principais índices na viragem do século, antes de as empresas de TI perderem bastante peso ou desaparecerem completamente da bolsa de valores, na sequência da explosão da Bolha da Internet. Do mesmo modo, o peso da indústria financeira nos índices mais importantes foi muito elevado até à eclosão da crise financeira, sobretudo nos índices europeus. Como já vimos nas Tabelas 1 e 2, a perda de importância que então se manifestou prossegue até aos dias de hoje.

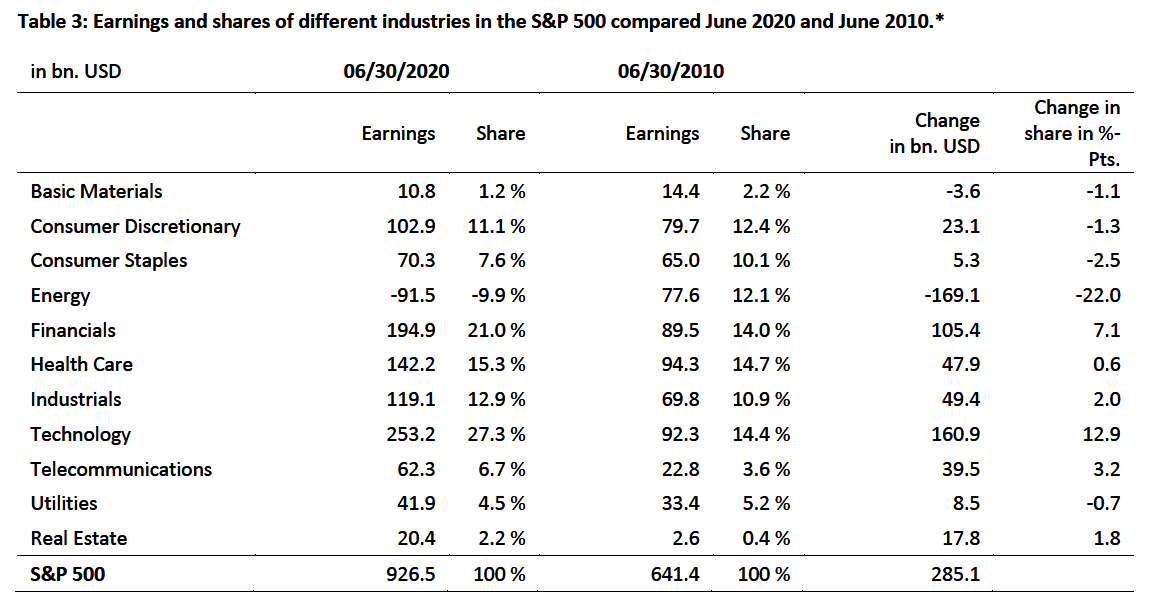

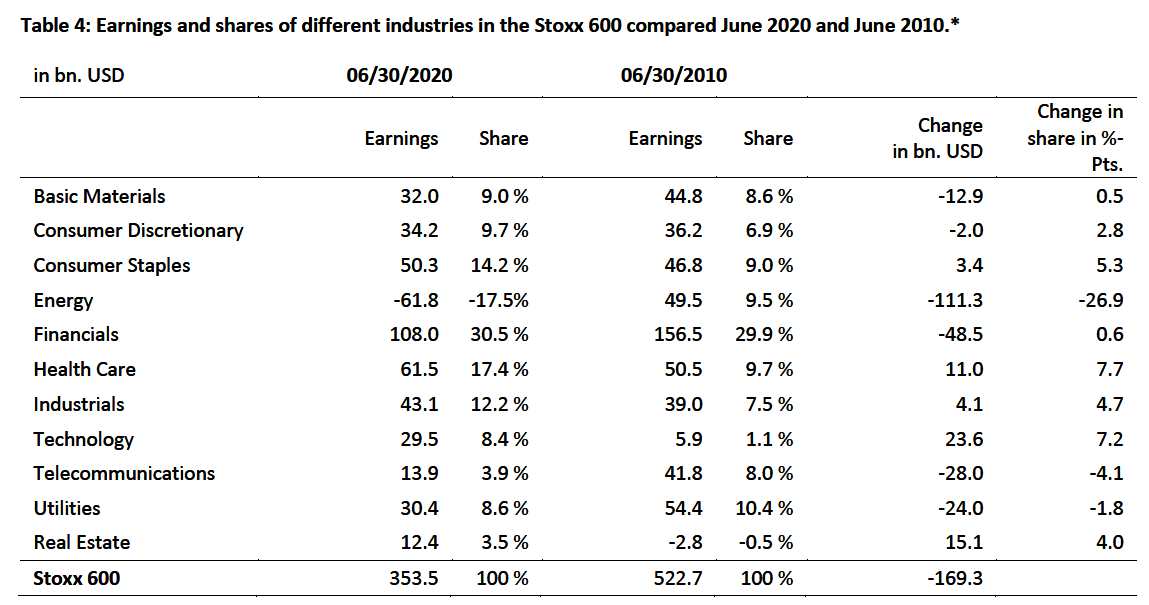

Em contraste com a viragem do milénio, porém, o aumento da importância do setor tecnológico parece ser determinado pela força dos fundamentos. Como mostram as Tabelas 3 e 4, o desempenho dos ganhos acompanhou o ritmo do desempenho do preço das ações. Por exemplo, as empresas tecnológicas do S&P 500 contribuíram recentemente com 253,2 mil milhões de dólares em lucros, 27,3% do total dos lucros declarados de 926,5 mil milhões de dólares,[1] o que corresponde exatamente à ponderação da capitalização de mercado destas empresas no final de 2020 (27,7 %). O cenário é idêntico no caso do Stoxx 600 europeu. Embora o peso da indústria na Europa seja significativamente menor, como vimos anteriormente, neste momento o seu contributo para os ganhos é significativo (8,4% em 2020, contra 1,1% em 2010). O que é surpreendente em ambos os índices é o facto de, ao contrário do que seria de esperar devido ao decréscimo dos valores de mercado, o contributo do setor financeiro para os lucros continuar a ser significativo. É de 21,0% no caso do S&P 500 e de 30,5% no caso do Stoxx 600, o que excede claramente as respetivas quotas de mercado. É concebível que os investidores não tenham confiança na sustentabilidade dos modelos empresariais deste setor, que tem o seu peso nos valores de mercado independentemente dos lucros do balanço.

Por outro lado, não é surpreendente o facto de o setor energético não ter tido recentemente um peso significativo no mercado, tendo em conta os contributos dos grupos para os ganhos. Os lucros das empresas energéticas diminuíram visivelmente na última década, até as empresas do setor representadas no respetivo índice contribuírem com ganhos negativos no final do primeiro semestre de 2020, os quais perfizeram - 91,5 mil milhões de dólares no caso do S&P 500 e -61,8 mil milhões no caso do Stoxx 600.

Nota-se uma clara discrepância no setor das telecomunicações, que perdeu inegavelmente influência em ambos os índices no que diz respeito ao seu peso de mercado na última década. Por conseguinte, a percentagem de ganhos do Stoxx 600 europeu é significativamente inferior (3,9% em 2020, contra 8,0% em 2010). Em contrapartida, o peso do setor nos lucros do S&P 500 em 2020 é quase o dobro do nível apresentado em 2010 (6,7% em 2020, contra 3,6% em 2010).

Globalmente, o S&P 500 evidencia um aumento de lucros de cerca de 285 mil milhões de dólares em comparação com 2010, enquanto as empresas europeias registaram uma diminuição de lucros de cerca de 170 mil milhões de dólares. No entanto, estes valores são fortemente influenciados pela diminuição dos lucros de muitas empresas no primeiro semestre de 2020. No final do exercício de 2019, os lucros agregados das empresas do S&P 500 ascendiam ainda a 1,3 biliões de dólares, e os das empresas europeias do Stoxx 600 perfaziam 709 mil milhões de dólares. Quando se contrapõem estes valores à evolução dos valores de mercado, evidencia-se uma significativa expansão da avaliação nos EUA, dado que a capitalização de mercado quase triplicou quando os lucros duplicaram no final de 2019. Os rácios P/E, nomeadamente, aumentaram de uma média de 15,5 para 22,4 (+44,7 %).

Em contrapartida, os níveis de avaliação na Europa situam-se apenas ligeiramente acima do nível já observado em 2010. Nessa altura, os valores de mercado de 8,9 biliões de dólares foram compensados por lucros de 523 mil milhões de dólares (rácio P/E de 17,0). No final de 2019, o rácio era de cerca de 18,7 (13,2 biliões de dólares / 709 mil milhões de dólares). A expansão da avaliação é, portanto, apenas de 9,6% em média. As diferenças significativas na variação do nível de avaliação devem-se à combinação de diferentes setores nos índices. Obviamente, os investidores consideram que os modelos de negócio de alguns dos setores altamente ponderados nos EUA são, em média, mais promissores.

* O historial de rentabilidade não constitui um indicador fiável sobre a rentabilidade futura.

* O historial de rentabilidade não constitui um indicador fiável sobre a rentabilidade futura.

No que diz respeito às maiores empresas em cada um dos índices, pode afirmar-se que os respetivos grupos foram capazes de justificar os seus elevados valores de mercado com os correspondentes lucros (Figura 5). Por exemplo, as cinco maiores empresas norte-americanas por capitalização de mercado (Apple, Microsoft, Amazon, Alphabet, Facebook) contribuíram com 18,3% para os lucros do índice global, com uma quota de mercado de 22,4% no final de junho de 2020. No Stoxx 600 europeu, a participação nos lucros dos seis maiores grupos (Nestlé, LVMH, Roche, Novartis, L'Oréal, SAP) foi de 13,7%, com um peso de mercado de 12,3 %.

* O historial de rentabilidade não constitui um indicador fiável sobre a rentabilidade futura.

Conclusão

Na primavera de 2020, dificilmente algum especialista de mercados teria pensado que o ano de 2020 acabaria por correr de feição na bolsa de valores. O encerramento da atividade económica em muitos países industrializados levou à interrupção das cadeias de abastecimento, a paragens de produção e à incerteza entre os consumidores. Foi sem surpresa que os lucros das empresas também caíram no primeiro semestre do ano. No entanto, o aumento dos preços das ações desde então tem a sua lógica. Está a generalizar-se cada vez mais a perceção de que a conjetura caracterizada por baixas taxas de juro, devido aos pacotes de resgate de milhares de milhões de dólares, terá de continuar num futuro previsível, o que faz subir as avaliações e torna as ações um componente indispensável para a obtenção de rentabilidade.

No entanto, como esta análise demonstra, importa fazer uma distinção clara entre os setores de sucesso sustentável e os que têm pouco futuro. A pandemia serviu como um acelerador de tendências a este respeito. O desempenho claramente superior do S&P 500 em comparação com o índice de ações europeu Stoxx 600 poderá explicar-se, nomeadamente, pelo elevado peso das empresas tecnológicas, que se consideram saírem "vencedoras" da crise. Em contrapartida, o desempenho do Stoxx 600 europeu sofreu com o fraco desempenho do setor financeiro altamente ponderado e dos setores energético e das telecomunicações. A análise evidencia que os juízos de valor abrangentes sobre a atratividade da relação entre oportunidades e riscos da bolsa de valores no seu conjunto muitas vezes deixam a desejar.

[1] Trata-se de resultados consolidados divulgados dos 12 meses anteriores [o chamado Rendimento Líquido a doze meses (TTM)].

Informações jurídicas

As informações contidas e as opiniões expressas no presente documento refletem as opiniões do autor no momento da publicação e estão sujeitas a alterações sem aviso prévio. As declarações prospetivas refletem o entendimento e as perspetivas futuras do autor. As opiniões e expetativas que figuram neste documento poderão diferir das estimativas que figurem noutros documentos da Glossbach von Storch AG. As informações anteriormente referidas são de natureza meramente informativa e não implicam qualquer obrigação, quer contratual, quer de outro género. Este documento não constitui uma oferta de venda, compra ou subscrição de valores mobiliários ou outros ativos. As informações e estimativas contidas neste documento não constituem qualquer consultoria de investimento ou qualquer outra forma de recomendação. Toda a informação foi compilada de forma cuidadosa. No entanto, não garantimos a exatidão e a integridade da informação, nem assumimos qualquer responsabilidade a esse respeito. A rentabilidade obtida anteriormente não constitui um indicador fiável dos resultados futuros. Todos os direitos autorais e outros direitos, títulos e créditos (incluindo direito de reprodução, marcas, patentes, direitos de propriedade intelectual e outros direitos) decorrentes ou relacionados com qualquer uma das informações constantes neste documento estão sujeitos, sem restrição, às disposições aplicáveis e aos direitos de propriedade dos respetivos titulares registados. O leitor não adquire quaisquer direitos sobre o conteúdo deste documento. O direito de reprodução dos conteúdos criados e publicados pela Glossbach von Storch AG continuará a pertencer exclusivamente à Glossbach von Storch AG. Este conteúdo não poderá ser reproduzido ou utilizado, na íntegra ou parcialmente, sem a aprovação escrita da Glossbach von Storch AG.

A reimpressão ou disponibilização do conteúdo ao público – nomeadamente pela sua inclusão em sites de terceiros –, bem como a reprodução em qualquer género de dispositivos de armazenamento de dados, requer o consentimento prévio, por escrito, da Flossbach von Storch AG.

© 2021 Glossbach von Storch. Todos os direitos reservados.

INFORMAÇÃO DO SITE

Publicado por: Flossbach von Storch AG, Research Institute, Ottoplatz 1, 50679 Cologne, Alemanha; Tel. +49 221 33 88-291, [email protected] Diretores: Dr. Bert Flossbach, Kurt von Storch, Dirk von Velsen; Registo: nº 30 768 no Registo Comercial do Tribunal Distrital de Colónia; Contribuinte nº DE200075205; Autoridade supervisora Serviços Financeiros Federais da Alemanha, Marie-Curie-Straße 24 – 28, 60439 Frankfurt / Graurheindorfer Straße 108, 53117 Bonn, www.bafin.de; Autor Dr. Kai Lehmann, Prazo editorial 04 de fevereiro de 2021