TRIBUNA de Vladimir a. Demine, Head of ESG Research International Equity Team, e Candida de Silva, Senior portfolio specialist International Equity Team, da Morgan Stanley IM. Comentário patrocinado pela Morgan Stanley IM.

As alterações climáticas são muitas vezes mencionadas como a principal prioridade para os investidores no que diz respeito a critérios ESG. Esta é o problema número um para gestores de ativos na Pesquisa Sinais Sustentáveis 2020 da Morgan Stanley.1 95% já procuram, ou estão a considerar, combater as alterações climáticas através dos seus investimentos de impacto ou temáticos.

A abordagem da nossa equipa aos critérios ESG está focada em questões materiais que podem ameaçar ou melhorar os fundamentos da empresa e/ou a sustentabilidade de retornos. Os nossos gestores de carteiras e o Diretor da Análise ESG interagem proativamente com a administração da empresa, incluindo tentar compreender políticas e práticas ambientais que podem afetar materialmente a sustentabilidade dos retornos.

As alterações climáticas são uma questão de uma enorme importância. Quais são os factos essenciais que os investidores deveriam conhecer? Qual o impacto económico previsto das alterações climáticas? Qual o significado de emissões de âmbito 1, 2 e 3 e por que motivo devem as empresas e investidores preocuparem-se com a medição em toda a cadeia de valor? Quais as opções disponíveis para investidores que pretendam reduzir a pegada de carbono da sua carteira? Como é que uma carteira de ações de elevada qualidade pode ajudar?

“Quais as opções disponíveis para investidores que pretendam reduzir a pegada de carbono da sua carteira? Como é que uma carteira de ações de elevada qualidade pode ajudar?”

Este artigo, o primeiro da nossa série Carbono, tem como objetivo explorar estas cinco áreas.

1. Introdução às alterações climáticas

As alterações climáticas são largamente consideradas a questão crucial da atualidade. Nos últimos anos, os ventos políticos parecem ter verdadeiramente mudado, à medida que a opinião pública se tem vindo a fazer ouvir cada vez mais e o assunto se torna mais urgente.

A ciência climática não é exata, devido ao número de suposições que os cientistas têm de fazer sobre fatores variáveis. Apesar disso, o consenso é de que estão a acontecer depressa, são causadas pelo Homem, não estamos a fazer o suficiente e devíamos focar-nos em evitar danos extremos irreversíveis.

Para os investidores, além do impacto físico direto das alterações climáticas, o que interessa são as alterações resultantes das políticas governamentais, do comportamento dos consumidores e o impacto nas empresas e nas suas valorizações (o "risco de transição").

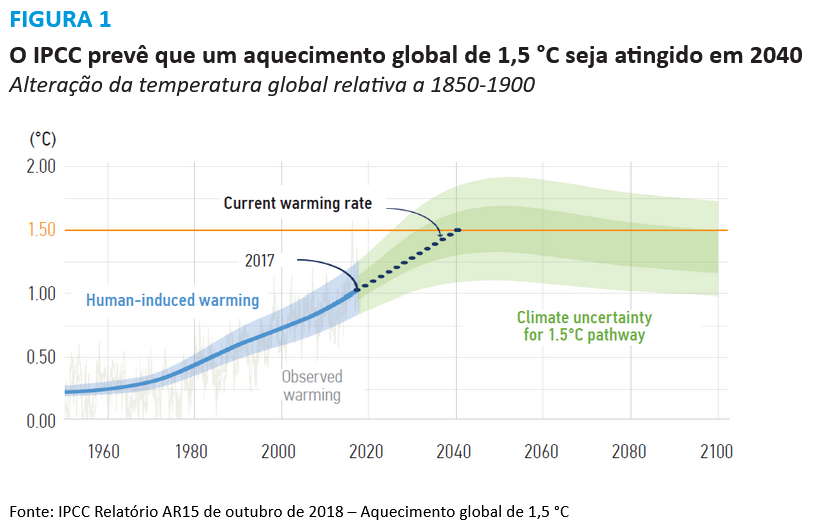

Sem sombra de dúvida, o mundo está a aquecer, e o Painel Intergovernamental sobre Alterações Climáticas (o organismo científico mais importante sobre alterações climáticas globais) prevê um aumento de 1,5 ºC acima dos níveis pré-industriais em apenas vinte anos, se nada for feito entretanto (Figura 1).

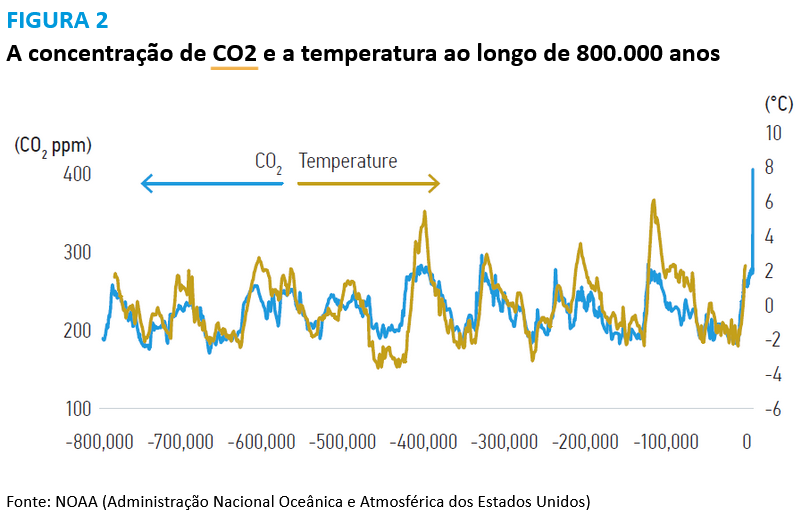

Os cientistas atribuem o aumento das temperaturas ao "efeito de estufa" induzido pelo Homem. O dióxido de carbono é responsável por grande parte deste efeito. Como ilustrado na Figura 2 , as concentrações atuais de CO2 na atmosfera já são consideravelmente mais elevadas do que nas últimas centenas de milhares de anos, e a velocidade e o nível do aumento sugerem que a maioria se deve a atividade humana.

Por que motivo é assim tão relevante que o mundo fique "apenas" 1,5 ºC mais quente?

O aquecimento não será distribuído uniformemente. O clima irá tornar-se mais instável e os padrões meteorológicos serão afetados, com ondas de calor em alguns locais e furacões e inundações noutros.

A lista de riscos das alterações climáticas físicas diretas é extensa: danos em bens devido a eventos meteorológicos extremos e aumento dos níveis do mar, escassez de água, quebra na produção agrícola e menores rendimentos, redução nas capturas de peixe, maior mortalidade e menor produtividade da mão-de-obra em países mais quentes, entre outros efeitos.

Mas a maior preocupação a longo prazo é que, num determinado momento do processo de aquecimento, vários mecanismos de resposta naturais serão acionados, e o aquecimento perpetuar-se-á e será irreversível. Estes incluem o efeito albedo (à medida que o gelo polar derrete, reflete menos luz para o espaço), a libertação de metano pelo degelo do permafrost e o declínio da floresta amazónica, entre outros. Não é possível modelar estes resultados com exatidão, e como tal existem muitos cenários climáticos.

No entanto, os danos seriam irreversíveis, e as nossas ações nas próximas décadas irão ditar o curso do nosso planeta para os próximos séculos.

“Os mecanismos de resposta naturais serão acionados, e o aquecimento será irreversível.”

Alcançar as “emissões zero” até 2050 é agora um imperativo global

Atualmente, o consenso é de que temos de descarbonizar totalmente - alcançar as "emissões zero" - por volta de 2050.

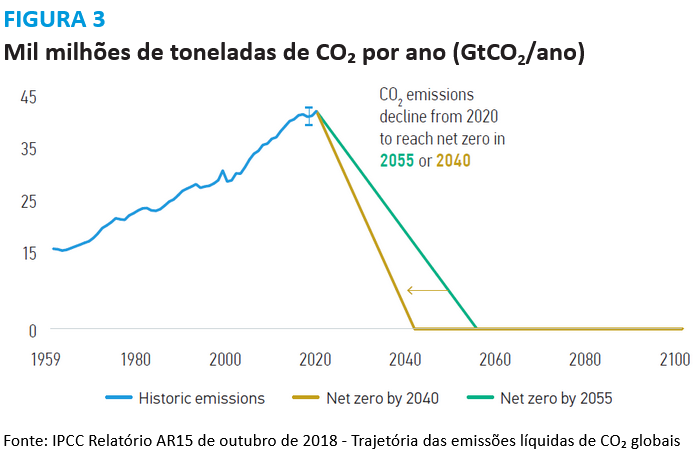

A Figura 3 ilustra o declínio drástico de emissões de CO2 necessário com efeitos imediatos de forma a reduzir a zero as emissões em 2055 e 2040.

O que muitas pessoas não percebem é que, em muitos casos, estes muito citados objetivos de redução das emissões do IPCC assumem apenas uma probabilidade de 50-66% de limitar o aquecimento global às metas de temperatura acordadas.

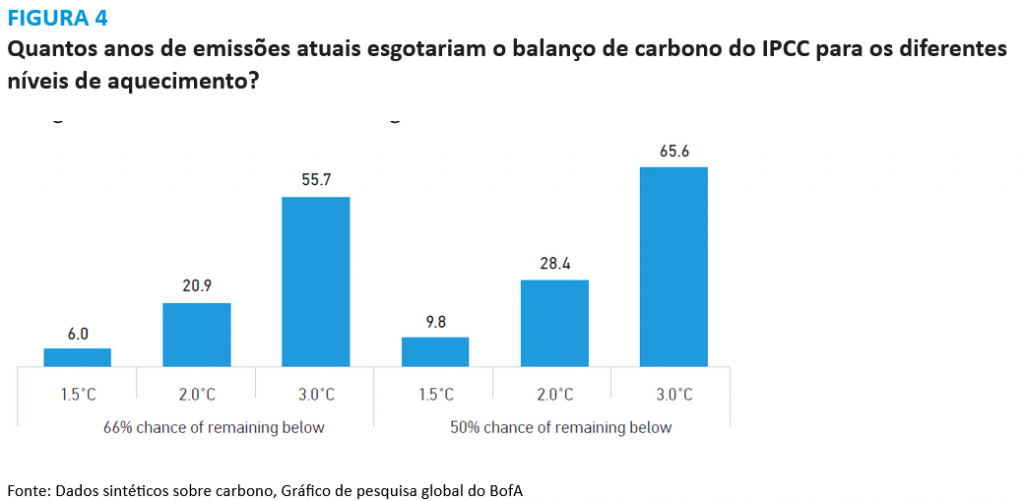

Se o mundo quiser mesmo evitar a 100% alterações climáticas potencialmente catastróficas, terá ainda menos tempo para descarbonizar. Para limitar o aquecimento global a menos do que 1,5 °C, os especialistas acreditam que possivelmente teremos menos de dez anos, uma vez que o "balanço de carbono" restante (ou seja, as futuras emissões que ainda "podemos" produzir até atingirmos o limite de concentração de CO2 na atmosfera) é muito inferior nesse cenário (ver Figura 4).

“Os especialistas acreditam que temos menos de 10 anos para limitar o aquecimento global a menos do que 1,5 °C”

2. Qual o impacto económico das alterações climáticas?

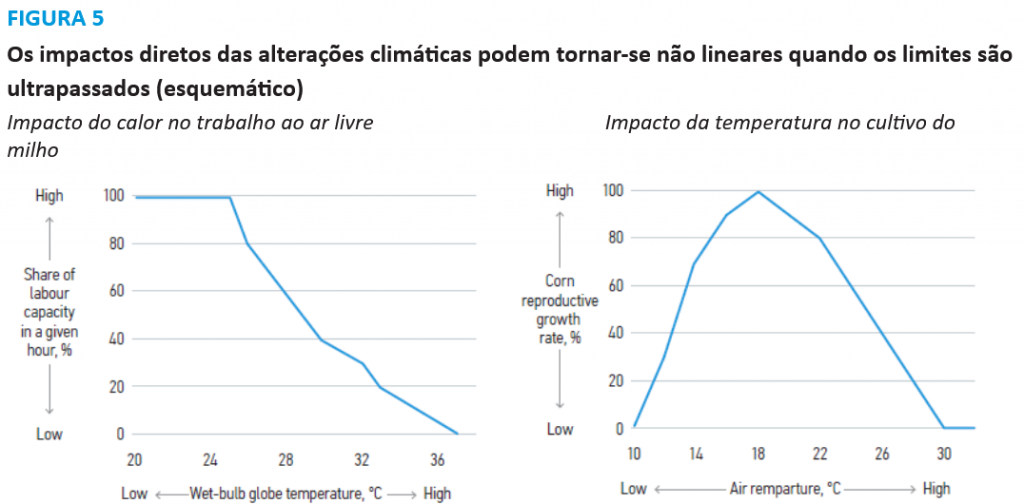

O impacto económico das alterações climáticas é ainda mais difícil de prever do que o impacto físico, por não existir um precedente histórico. A relação exata entre a economia e a temperatura do planeta ainda não é bem conhecida e atualmente não existe um consenso entre os economistas. Mas sabemos que o impacto do aumento das temperaturas nos ecossistemas e nos humanos não é linear e não podemos ignorar os vários pontos de ruptura (ver Figura 5).

Vários estudos académicos tentaram avaliar o impacto global das alterações climáticas não atenuadas no produto interno bruto global (PIB). Muitos deles chegaram à conclusão de que seria um impacto cumulativo global bastante modesto, inferior a 7% da produção mundial em 2100, comparativamente a um cenário de ausência de alterações climáticas. Este grupo de estudos foi criticado por vários motivos. Alguns estudos mais pessimistas concluíram que o impacto seria muito maior: uma perda até 50% do PIB global até 2100 num cenário de "emissões normais", comparativamente a um não impacto das alterações climáticas.

Desigualdade crescente

O problema potencial em olharmos para o PIB global é que a sua maioria é atualmente produzido pelos países mais ricos e predominantemente menos quentes. Alguns deles, por exemplo o Canadá, a médio prazo poderá mesmo se beneficiar do aquecimento global.

No entanto, grande parte do impacto negativo será possivelmente sentido nos países mais quentes e mais pobres, que contribuem menos para o PIB global. Como tal, o impacto nominal do PIB global em termos de produtividade económica reduzida, em países em grande parte mais pobres, poderá minimizar o impacto na população global e, consequentemente, o impacto social a longo prazo no mundo inteiro.

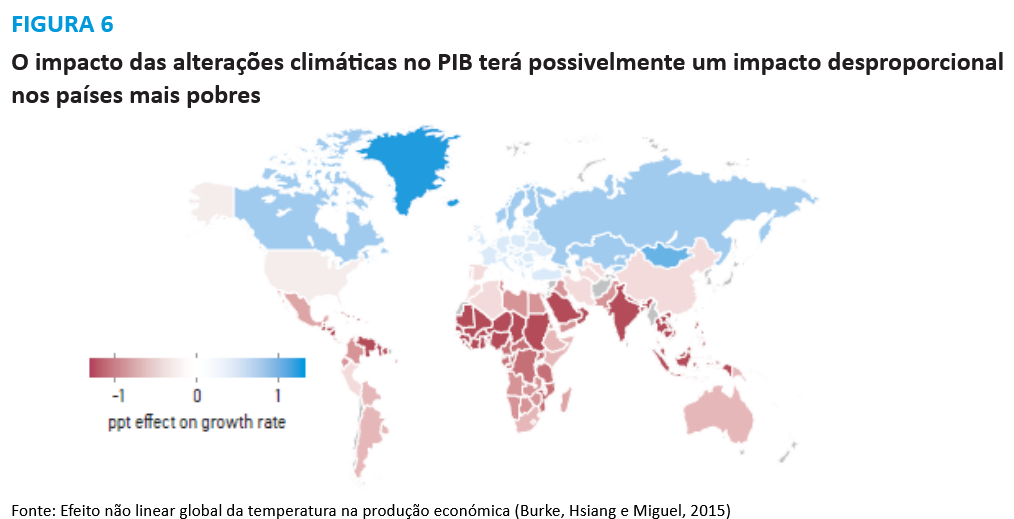

Por exemplo, a Figura 6 de um artigo de 2015 das Universidades de Stanford e Berkeley, destaca o impacto desproporcional das alterações climáticas nos países mais pobres em África, Ásia e América Latina. Segundo este artigo, prevê-se que pode reduzir estruturalmente a taxa de crescimento destes países em mais de 1 ponto percentual por ano. Esta desigualdade e contraste, agravados durante décadas, significariam que estes países nunca seriam capazes de sair desta espiral de pobreza.

Segundo este artigo, prevê-se que pode reduzir estruturalmente a taxa de crescimento destes países em mais de 1 ponto percentual por ano. Esta desigualdade e contraste, agravados durante décadas, significariam que estes países nunca seriam capazes de sair desta espiral de pobreza.

Uma emergência climática local nos países mais pobres pode criar o seu próprio ciclo de reações, por exemplo, aumentar a instabilidade e conflitos políticos, originando milhões de refugiados climáticos, que se poderiam propagar e afetar o sentimento global e a política, o comércio, o investimento e o crescimento económico mundial.

Em resumo, embora nesta fase o nível do impacto económico não seja claro, muitos especialistas acreditam que a resposta está num crescimento menor e na previsibilidade. Tendo em conta que estes são os principais motores das valorizações dos mercados de ações, os investidores não se podem dar ao luxo de ignorar o risco das alterações climáticas nas suas carteiras.

3. Emissões em detalhe

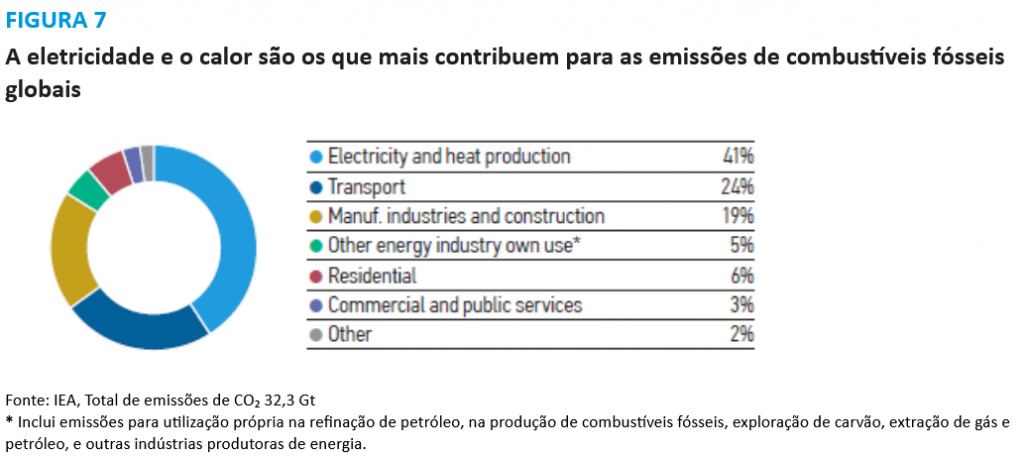

O maior setor em termos de emissões é o de energia e produção de calor, com 42%. Os transportes são o segundo maior com cerca de 24% e a indústria em terceiro com 19%. Isto sugere que as empresas de utilidade pública e relacionadas com transportes teriam uma maior probabilidade de serem afetadas pelas políticas governamentais e pela disrupção tecnológica, uma vez que são dois dos maiores responsáveis pelas emissões globais de carbono. Iremos abordar esta questão posteriormente noutro artigo.

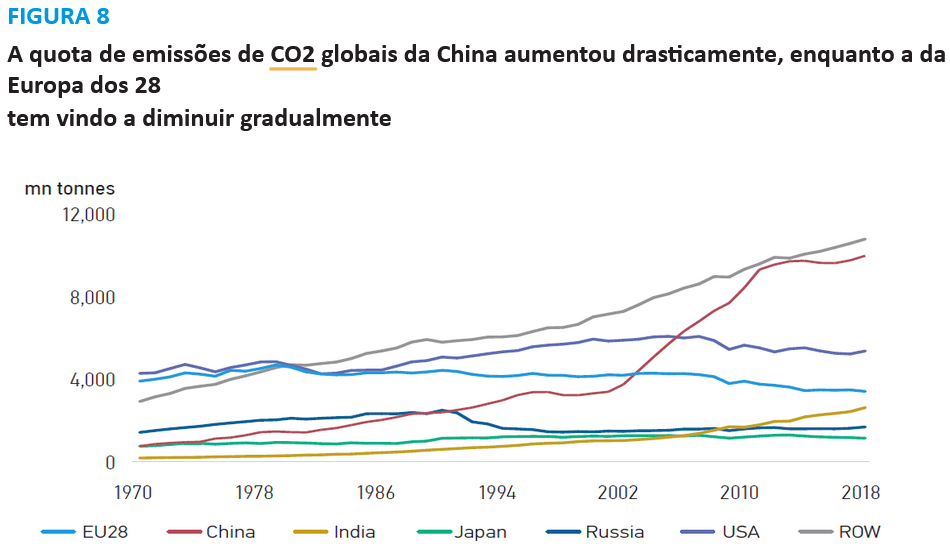

Por região, a China é agora o maior emissor, e aumentou substancialmente as suas emissões desde 2000. O que a China faz em termos de política de carbono é assim mais importante do que muitos poderão imaginar. Os Estados Unidos e a União Europeia ocupam agora o segundo e terceiro lugar respetivamente e as suas emissões, de um modo geral, diminuíram na última década (Figura 8).

Qual é a diferença entre os âmbitos 1, 2 E 3?

A contabilização dos gases com efeito de estufa (GEE) divide todas as emissões em três âmbitos:

- ÂMBITO 1 são as emissões diretas de uma empresa (p. ex., central elétrica a carvão/gás, cimenteira,

forno de aciaria, os seus próprios camiões). - ÂMBITO 2 são as emissões provenientes das compras relacionadas com eletricidade da organização. Dependem

a) do consumo intensivo de energia da fábrica/produção b) do cabaz energético do seu fornecedor de eletricidade - renovável ou combustíveis fósseis. Em muitos países, é agora uma questão de escolha. - ÂMBITO 3 (emissões indiretas) relacionadas com a cadeia de abastecimento (upstream) e logística dos clientes

e emissões de utilização dos produtos (downstream).

É melhor olhar para os três âmbitos como ciclos concêntricos, com o Âmbito 1 no meio seguido dos Âmbitos 2 e 3.

“Cerca de 80% das emissões do Âmbito 1 e 2 no Índice MSCI World estão concentradas em apenas três setores: empresas de utilidade pública, energia e materiais.”

As emissões do Âmbito 1 e 2 são relativamente fáceis de avaliar e são comunicadas com alguma frequência pela maioria das empresas. Cerca de 80% das emissões do Âmbito 1 e 2 no Índice MSCI World estão concentradas em apenas três setores: empresas de utilidade pública, energia e materiais.

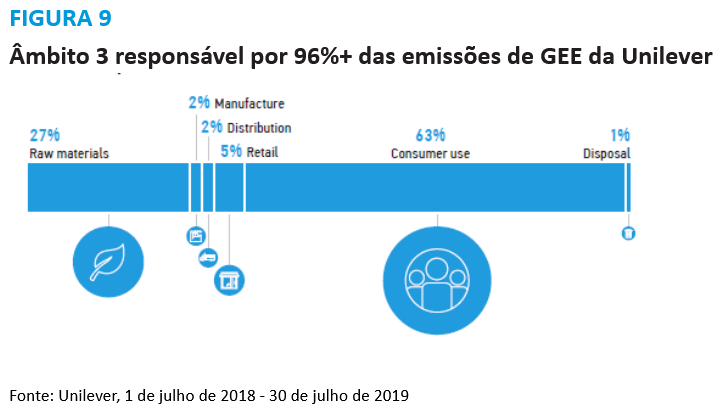

As emissões do Âmbito 3 são mais difíceis de quantificar. Podem ser muito mais elevadas do que as do Âmbito 1 e 2 mas, historicamente, foi algo que as empresas não conseguiam controlar diretamente. Existem poucos dados exaustivos disponíveis por empresa, e a dupla contagem pode igualmente ser um problema ao comparar empresas. Por exemplo, as mesmas emissões de CO2 do alumínio produzido para uma lata de Coca-Cola poderiam entrar no cálculo das emissões para a fundição do alumínio (diretas), para o fabricante da lata, para a empresa de engarrafamento da Coca-Cola e para o retalhista (todas indiretas). Que emissões são estas? No exemplo da Figura 9, o Âmbito 3 é responsável por 96%+ das emissões da Unilever, com base nas suas estimativas. 63% das emissões totais são criadas pelo consumidor, quando por exemplo liga a chaleira ou utiliza água quente. Estas emissões devem-se ao cabaz energético do fornecedor de serviços do consumidor, não à Unilever. A empresa não tem grande controlo sobre os seus utilizadores nem sobre as escolhas energéticas dos fornecedores.

Por que razão as empresas se devem preocupar em medir as emissões em toda a cadeia de valor?

Como referimos, não é fácil quantificar as emissões do Âmbito 3. No entanto, se as empresas conseguirem compreender melhor as emissões em toda a sua cadeia de valor e identificar onde estão os riscos, poderão definir objetivos de redução significativa, envolverem-se com os fornecedores e outros parceiros, melhorar a sua comunicação com os intervenientes e consequentemente a sua reputação. Desta forma, podem desempenhar o seu papel na agenda da descarbonização. Iremos abordar as ações individuais das empresas posteriormente noutro artigo.

4. Gestão do carbono numa carteira: opções para investidores

Em termos muitos latos, os investidores de açõespúblicas conscientes para a questão do carbono consideram dois caminhos principais:

I. Investir em empresas totalmente dedicadas à descarbonização ou promotores da transição

Os promotores podem optar por investir em empresas cujas principais atividades contribuem diretamente para a descarbonização, como o setor de energia renovável. Esta abordagem de "impacto" poderá não ser fácil de implementar de forma abrangente. O subconjunto de empresas de "Produção de energia alternativa" da Factset constitui apenas 0,24% do valor de mercado do Índice MSCI World (a 31 de agosto de 2020). Indiscutivelmente, é também um segmento de menor qualidade, o que poderá afetar o desempenho a longo prazo. Segundo a Bloomberg, em 2019 as empresas no Índice S&P Global Clean Energy tinham um retorno médio de capital de apenas 3,1% e uma rentabilidade de fluxo de caixa negativa de -4,6%.

Devido à escassez destas empresas "100% dedicadas", outra abordagem é investir em empresas com uma pequena mas crescente exposição a áreas de negócio que contribuem para a transição energética, p. ex., indústrias "mainstream" que fornecem redes inteligentes ou equipamento de energia renovável. Embora esta abordagem seja mais abrangente, ainda não é muito expressiva. De acordo com a FTSE Russell, apenas 6% dos mercados acionários mundiais (por capitalização) foram caracterizados como "ecológicos" em 2017, o que inclui estas atividades de transição. Do mesmo modo, a MSCI prevê que apenas 15% das empresas do Índice MSCI All Countries World tenham mais do que 5% das suas receitas em linha com a proposta de Taxonomia Sustentável da UE.

Dada a sua natureza mais oportunista e de nicho, muitas vezes estes investimentos incluem uma alocação "satellite" dentro de abordagem "core-satellite", e alguns investidores implementam-nos como parte da sua estratégia de "alienação/investimento".

II. Tentar minimizar a intensidade de carbono nas suas carteiras

Em contrapartida, uma abordagem de redução de carbono pode ser imediatamente implementada. Existe uma crescente variedade de opções, especialmente no cenário passivo, da exclusão/alienação à ponderação/otimização e seleção tradicional.

Alguns investidores optaram por alienar a sua participação em empresas com reservas de combustíveis fósseis, de forma a gerir o risco de ativos abandonados e tornaram públicas as suas preocupações sobre as alterações climáticas. Mas outros defendem que esta abordagem tem falhas. Uma vez que não aborda as emissões de carbono atuais noutros setores bastante dependentes do carbono que não possuem reservas de combustível fóssil (por exemplo, serviços de utilidade pública), não resulta numa pegada menor de carbono.

Assim, assistimos recentemente a uma proliferação de índices e EFT a oferecer credenciais com menor produção de carbono. As ponderações num índice são ajustadas com base na intensidade de carbono de empresas individuais, de forma a permitir aos investidores uma exposição a um mercado mais amplo (e como tal um desvio de indexação mínimo de um índice de referência padrão), mas com uma pegada de carbono otimizada e reduzida. Esta abordagem aplica-se às emissões atuais e às reservas de combustíveis fósseis.

As estratégias de índices são um caminho escolhido por muitos investidores, mas esta abordagem por si só pode diluir o resultado pretendido em termos de impacto de carbono. Por exemplo, numa amostra de vinte ETF globais, dos Estados Unidos, EAFE e europeus com menor produção de carbono (classificados pela Morningstar), a redução da intensidade de carbono média ponderada de Âmbito 1 e 2 em oposição ao índice de referência relevante foi de 49% (desde uma redução de 2% para 77%). Acreditamos que ainda é possível fazer melhor.

5. Redução da exposição ao carbono através de uma carteira de elevada qualidade e convicção

Como investidores ativos, acreditamos que o investimento num índice não é a melhor forma de obter riqueza. Para os que procuram uma estratégia ativa, o que poderá não ser tão óbvio é que não temos de investir explicitamente numa estratégia focada em aspetos ambientais para alcançar uma baixa pegada de carbono.

Acreditamos que o investimento numa carteira concentrada de empresas com previsíveis retornos elevados do capital empregado, cujo valor se baseia mais em ativos intangíveis do que físicos, é uma forma comprovada de reduzir significativamente a exposição ao carbono sem sacrificar o desempenho a longo prazo.

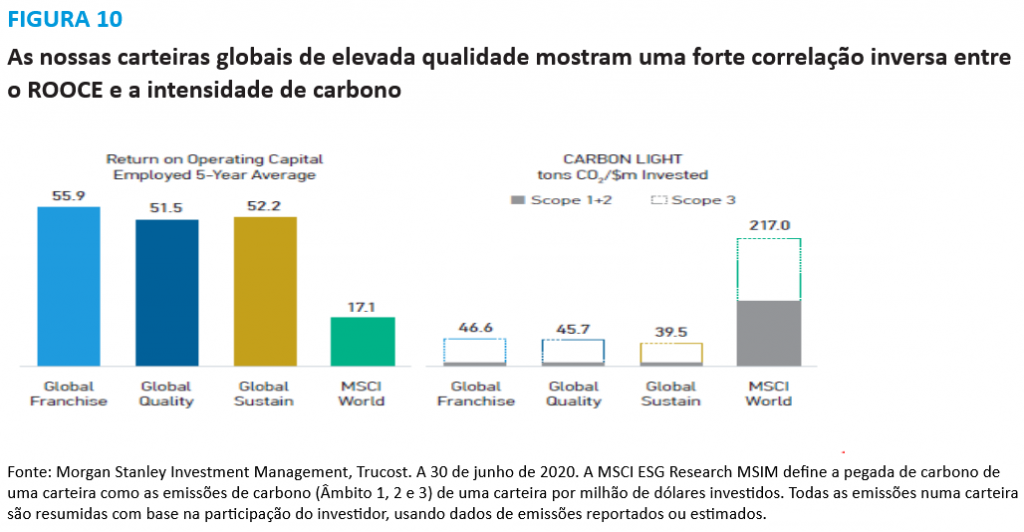

Um subproduto natural da nossa abordagem de elevada qualidade é que as nossas estratégias globais têm uma pegada de carbono 90-95% inferior ao MSCI World no Âmbito 1 e 2, e cerca de 80% inferior no Âmbito 1, 2 e 3.

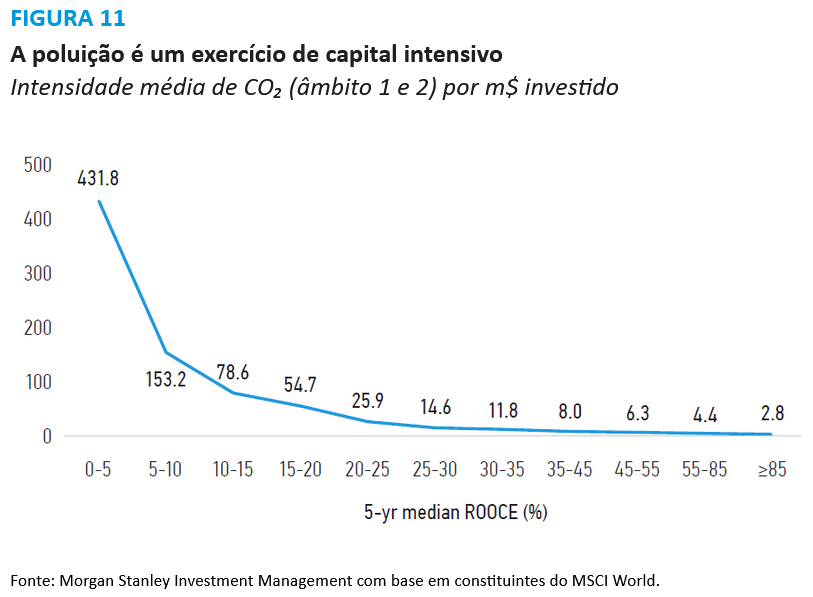

Na realidade, existe uma forte correlação inversa entre os retornos sobre o capital circulante investido (ROOCE, métrica utilizada para avaliar a qualidade de uma empresa) e a intensidade de carbono. As empresas de elevada qualidade e com o ROOCE elevado não são apenas componentes estáveis, como também possuem uma pegada de carbono estruturalmente inferior. A poluição é um exercício de capital intensivo.

Qual a relevância disto tudo?

No que diz respeito ao carbono, a maioria das empresas de elevada qualidade que detemos podem ser classificadas de duas formas.

- O PRIMEIRO GRUPO inclui empresas que fornecem serviços puramente "intangíveis" - software e serviços de TI, consultoria, bases de dados científicas, conteúdos de comunicação, etc. Uma vez que não vendem produtos físicos, por definição a sua pegada de carbono total (Âmbitos 1, 2 e 3) por unidade de receita é baixa e está limitada aos seus escritórios, centros de dados e viagens dos colaboradores.

- O SEGUNDO GRUPO vende produtos físicos (p. ex., bens de consumo ou de saúde), mas não está envolvido na aquisição intensiva em carbono das matérias-primas. Estas empresas operam fábricas e frotas de distribuição, mas as suas emissões de Âmbito 1 e 2 por 1 milhão de dólares de vendas continuam a ser bastante inferiores ao índice em geral, uma vez que operam na parte intermédia de elevado valor acrescentado e com menor produção de carbono da cadeia de abastecimento.

Estas empresas podem ter emissões indiretas significativas "upstream" da cadeia de abastecimento de Âmbito 3 (p. ex., matérias-primas e embalagens), e como tal o nosso foco está na forma como as empresas as gerem. No entanto, os seus produtos não têm emissões (tomar um comprimido, beber algo, aplicar creme corporal) ou têm emissões relativamente baixas (tomar um duche ou cozinhar) relacionadas com a utilização de produtos ("downstream" de Âmbito 3), em comparação a atividades que consomem mais energia, como conduzir um automóvel a combustível ou voar. À medida que a produção de energia se descarboniza, graças ao crescimento das renováveis, e à medida que os lares mudam para uma "energia mais ecológica", existe uma grande probabilidade de estas emissões diminuírem.

MENOS SENSIBILIDADE AO PREÇO DO CARBONO

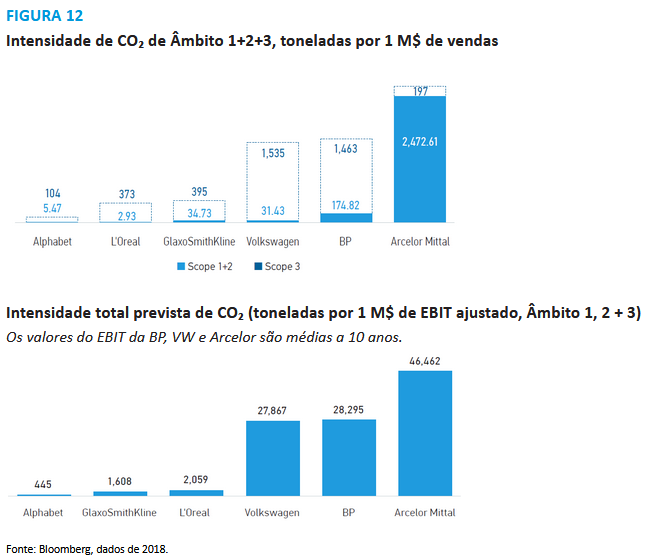

- Esta pegada de carbono mais baixa nas vendas é o principal motivo pelo qual a exposição dos componentes ao risco de carbono é significativamente inferior à média. Conseguem igualmente obter margens de lucro mais elevadas, em comparação com empresas menos ecológicas, o que reduz ainda mais a sensibilidade dos seus lucros ao preço do carbono. Como mostra a Figura 12, a sensibilidade dos resultados da Arcelor Mittal ao preço do carbono é 300 vezes superior à da Alphabet e 22,6 vezes superior à da L’Oréal.

Para além disso, uma vez que as empresas que detemos beneficiam de pouca elasticidade a nível dos preços, da fixação significativa de preços e do caráter recorrente e não discricionário das suas receitas, estima-se que o preço do carbono das emissões do ciclo de vida total tenha um impacto residual na procura dos seus produtos.

Risco reduzido de tendências de distribuição estrutural

Por último, mas não menos importante, não deverão ser afetadas pela disrupção tecnológica e de políticas impulsionada pela descarbonização, ao contrário das indústrias na mira do carbono (p. ex., automóvel, metais, combustíveis fósseis). Existe pouca pressão para substituir os seus produtos e serviços por opções com menos carbono. No exemplo acima, uma mudança para veículos elétricos irá ter um impacto direto nas empresas de petróleo e automóveis, enquanto a descarbonização da energia para uso doméstico dificilmente terá um impacto negativo direto nos produtos na Unilever. Pelo contrário, irá tornar a sua utilização mais amiga do ambiente.

Conclusão

Os decisores políticos estão cada vez mais focados na urgência de uma reforma relacionada com as alterações climáticas. Ignorar o risco climático nas carteiras tornou-se um risco por si só, e a transição para uma economia com baixa produção de carbono poderá significar a oportunidade relativa de definir mudanças. As partes interessadas desempenham igualmente um papel muito importante nas abordagens aos critérios ESG dos proprietários de ativos: o Inquérito sobre Sinais Sustentáveis 2020 da Morgan Stanley concluiu que a procura de constituintes é agora o fator mais importante para a adoção do investimento sustentável, seguido pelo potencial de retorno financeiro.

Os gestores de ativos são confrontados com um excesso de escolhas para abordar as alterações climáticas numa carteira. Acreditamos que uma forma atrativa de compor a riqueza dos acionistas a longo prazo e alcançar uma pegada de carbono reduzida é através de empresas de elevada qualidade com elevados retornos sustentáveis em capital circulante. E, desta forma, abordar as preocupações crescentes das partes interessadas sobre uma das questões mais prementes para o nosso planeta.

Consulte mais informações sobre a nossa série de Carbono, incluindo:

O impacto da descarbonização: políticas governamentais, ferramentas e impacto na indústria

Contribuições para a descarbonização: políticas empresariais, metas e estudos de caso de envolvimento

1Fonte: Instituto Morgan Stanley de Investimento Sustentável, Inquérito sobre Investimento Sustentável, março de 2020.

--

Disclaimer

Considerações relativas ao risco

Não há garantias de que uma carteira irá atingir o seu objetivo de investimento. As carteiras estão sujeitas ao risco de mercado, que é a possibilidade de o valor de mercado dos títulos detidos pela carteira vir a descer. Os valores de mercado podem variar diariamente devido a acontecimentos económicos ou outros (por exemplo, catástrofes naturais, crises sanitárias, terrorismo, conflitos e instabilidade social) que afetam os mercados, os países, as empresas ou os governos. É difícil prever o momento, a duração e os potenciais efeitos adversos (por exemplo, liquidez da carteira) dos acontecimentos. Logo, há a possibilidade de perder dinheiro ao investir nesta estratégia. Tenha em consideração que esta estratégia poderá estar sujeita a certos riscos adicionais. Alterações na economia mundial, nas despesas do consumo, na concorrência, nas preferências demográficas e de consumo, na regulamentação governamental e nas condições económicas podem ter efeitos adversos em empresas com concessões globais e podem ter um maior impacto negativo do que se os ativos da estratégia tivessem sido investidos numa maior variedade de empresas. De forma geral, os valores dos títulos de ações também flutuam em resposta às atividades específicas de uma empresa. Investimentos em mercados estrangeiros acarretam riscos especiais, tais como riscos cambiais, políticos, económicos e de mercado. As ações de empresas de pequena capitalização comportam riscos especiais, tais como linhas de produto, mercados e recursos financeiros limitados, assim como maior volatilidade de mercado do que os títulos de empresas maiores e mais estabelecidas. Os riscos de investimentos em países de mercados emergentes são superiores aos riscos associados a investimentos em mercados desenvolvidos estrangeiros. Muitas vezes, as carteiras não diversificadas investem num número de emitentes mais limitado. Como tal, as alterações na condição financeira ou no valor de mercado de um único emitente podem resultar em maior volatilidade.

Distribuição

O envio e a distribuição da presente comunicação destinam-se exclusivamente a pessoas residentes em jurisdições onde tal distribuição ou disponibilização não contraria a legislação ou os regulamentos locais.

Irlanda: Morgan Stanley Investment Management (Ireland) Limited. Sede: The Observatory, 7-11 Sir John Rogerson's, Quay, Dublin 2, Irlanda. Registada na Irlanda com o número 616662. Regulada pelo Banco Central da Irlanda. Reino Unido: A Morgan Stanley Investment Management Limited é autorizada e regulada pela Financial Conduct Authority. Registada em Inglaterra. Registo n.º 1981121. Sede: 25 Cabot Square, Canary Wharf, London E14 4QA. Dubai: Morgan Stanley Investment Management Limited (Escritório de Representação, Unit Precinct 3-7th Floor-Unit 701 and 702, Level 7, Gate Precinct Building 3, Dubai International Financial Centre, Dubai, 506501, Emirados Árabes Unidos. Telefone: +97 (0)14 709 7158) Alemanha: Morgan Stanley Investment Management Limited Niederlassung Deutschland, Grosse Gallusstrasse 18, 60312 Frankfurt am Main, Germany (Gattung: Zweigniederlassung (FDI) gem. § 53b KWG). Itália: A Morgan Stanley Investment Management Limited, Milan Branch (Sede Secondaria di Milano) é uma sucursal da Morgan Stanley Investment Management Limited, uma sociedade registada no Reino Unido, autorizada e regulada pela Financial Conduct Authority (FCA) e com sede social em 25 Cabot Square, Canary Wharf, London, E14 4QA. A Morgan Stanley Investment Management Limited Milan Branch (Sede Secondaria di Milano) com balcão em Palazzo Serbelloni Corso Venezia, 16 20121 Milão, Itália e registada em Itália com o NIPC e NIF 08829360968. Países Baixos: Morgan Stanley Investment Management, Rembrandt Tower, 11th Floor Amstelplein 1 1096HA, Países Baixos. Telefone: +31 2-0462-1300. A Morgan Stanley Investment Management é uma sucursal da Morgan Stanley Investment Management Limited. A Morgan Stanley Investment Management Limited está autorizada e é regulada pela Financial Conduct Authority no Reino Unido. Suíça: Morgan Stanley & Co. International plc, London, sucursal de Zurique autorizada e regulada pela Eidgenössische Finanzmarktaufsicht ("FINMA"). Inscrita no Registo Comercial de Zurique CHE-115.415.770. Sede: Beethovenstrasse 33, 8002 Zurich, Suíça, Telefone +41 (0) 44 588 1000. Fax: +41(0) 44 588 1074.

EUA

Uma conta gerida em separado pode não ser apropriada para todos os investidores. As contas separadas em que a gestão é efetuada de acordo com a Estratégia incluem vários títulos e não acompanharão necessariamente o desempenho de um índice. Analise cuidadosamente os objetivos de investimento, os riscos e as comissões da Estratégia antes de investir. É necessário um nível mínimo de ativos. Para obter informações importantes acerca do gestor de investimentos, consulte o Formulário ADV Parte 2.

Analise cuidadosamente os objetivos de investimento, os riscos, os encargos e as despesas dos fundos antes de investir. Os prospetos contêm estas e outras informações acerca dos fundos. Para obter um prospeto, descarregue-o em morganstanley.com/im ou ligue para 1-800-548-7786. Leia cuidadosamente o prospeto antes de investir.

A Morgan Stanley Distribution, Inc. serve de distribuidora dos fundos da Morgan Stanley.

NÃO SEGURADA PELA FDIC | NÃO OFERECE GARANTIAS BANCÁRIAS | PODE PERDER VALOR |NÃO SEGURADA POR QUALQUER AGÊNCIA GOVERNAMENTAL FEDERAL | NÃO É UM DEPÓSITO

Hong Kong: O presente documento foi publicado pela Morgan Stanley Asia Limited para utilização em Hong Kong e só será disponibilizado a "investidores profissionais", conforme definido no Decreto de Títulos e Futuros de Hong Kong (Cap 571). O conteúdo do presente documento não foi analisado nem aprovado por qualquer autoridade reguladora, incluindo a Securities and Futures Commission de Hong Kong. Da mesma forma, salvo quando a legislação relevante previr uma isenção, este documento não deverá ser emitido, circulado, distribuído, dirigido ou disponibilizado ao público em Hong Kong. Singapura: O presente documento não deverá ser considerado um convite à subscrição ou compra, direta ou indiretamente, pelo público ou por qualquer membro do público em Singapura que não seja (i) um investidor institucional nos termos da secção 304 da Lei relativa a Títulos e Futuros, Capítulo 289, de Singapura ("SFA"), (ii) uma "pessoa relevante" (incluindo investidores acreditados) nos termos da secção 305 da SFA e desde que esta distribuição esteja conforme as condições especificadas na secção 305 da SFA ou (iii) de outra forma nos termos e em conformidade com as condições de qualquer outra disposição aplicável da SFA. Esta publicação não foi revista pela Autoridade Monetária de Singapura. Austrália: Esta publicação é difundida na Austrália pela Morgan Stanley Investment Management (Australia) Pty Limited ACN: 122040037, AFSL No. 314182, que aceita a responsabilidade pelo conteúdo. Esta publicação, e qualquer acesso à mesma, destina-se exclusivamente a "clientes institucionais" no âmbito da Lei Australiana das Sociedades.

Japão: Para investidores profissionais, a circulação ou distribuição do presente documento é meramente informativa. Para quem não é investidor profissional, o presente documento é fornecido em relação à empresa Morgan Stanley Investment Management (Japan) Co., Ltd. ("MSIMJ") relativamente aos acordos de gestão de investimento discricionários ("IMA") e acordos de consultoria de investimento ("IAA"). Este documento não é uma recomendação ou solicitação de transações ou ofertas de quaisquer instrumentos financeiros particulares. Nos termos dos IMA, no que respeita a gestão de ativos de um cliente, o cliente estabelece previamente as políticas de gestão básicas e as comissões da MSIMJ para efetuar todas as decisões de investimento com base na análise do valor, etc. dos títulos, e a MSIMJ aceita a supramencionada comissão. O cliente delegará à MSIMJ os poderes necessários para efetuar o investimento. A MSIMJ exerce os poderes delegados com base nas decisões de investimento da MSIMJ e o cliente não efetuará instruções individuais. Quaisquer lucros e perdas de investimento pertencem aos clientes; o capital não é garantido. Analise cuidadosamente os objetivos de investimento e a natureza dos riscos antes de investir. Como comissão de consultoria de investimento para um IAA ou um IMA, será incorrido o montante dos ativos sujeitos ao contrato multiplicado por uma determinada taxa (o limite superior é de 2,20% anualmente [incluindo impostos]) proporcionalmente ao período do contrato. Para algumas estratégias, poderá ser incorrida uma taxa de contingência além da comissão supramencionada. Poderão, igualmente, ser incorridos encargos diretos, tais como comissões de corretagem para títulos incorporados. Uma vez que estes encargos e despesas são diferentes consoante o contrato e outros fatores, não é possível à MSIMJ apresentar previamente as taxas, os limites superiores, etc. Todos os clientes devem ler cuidadosamente os documentos fornecidos previamente à celebração de um contrato e antes de assinar um acordo. O presente documento é divulgado no Japão pela MSIMJ, Registada com o N.º 410 (Diretor do Departamento de Finanças Local de Kanto [Empresas de Instrumentos Financeiros]), Filiações: Associação de Corretores de Títulos Japoneses, Associação de Fundos de Investimento do Japão, Associação de Consultores de Investimento do Japão e Associação de Empresas de Instrumentos Financeiros de Tipo II.

Informação importante

EMEA: Esta comunicação de marketing foi emitida pela Morgan Stanley Investment Management Limited (“MSIM”). Autorizada e regulada pela Financial Conduct Authority. Registo em Inglaterra n.º 1981121. Sede: 25 Cabot Square, Canary Wharf, London E14 4QA.

Não existe qualquer garantia de que a estratégia de investimento irá funcionar nos termos das condições de todos os mercados, pelo que cada investidor deve avaliar a sua capacidade para investir a longo prazo, sobretudo durante períodos de recessão no mercado. Previamente ao investimento, os investidores devem rever cuidadosamente o documento de oferta relevante da estratégia/do produto. Existem diferenças importantes na forma como a estratégia é desenvolvida em cada um dos veículos de investimento.

Uma conta gerida em separado pode não ser adequada para todos os investidores. As contas separadas em que a gestão é efetuada de acordo com a Estratégia incluem vários títulos e não acompanharão necessariamente o desempenho de um índice. Analise cuidadosamente os objetivos de investimento, os riscos e as comissões da Estratégia antes de investir.

O presente material é uma comunicação geral, que não é imparcial e foi preparada exclusivamente para fins informativos e educacionais, pelo que não constitui uma oferta ou recomendação para comprar ou vender qualquer título em particular ou para adotar qualquer estratégia de investimento específica. As informações aqui contidas não foram baseadas numa consideração das circunstâncias de qualquer investidor individual e não constituem um conselho de investimento, nem devem ser interpretadas de modo algum como aconselhamento fiscal, contabilístico, legal ou regulamentar. Para esse efeito, os investidores devem procurar aconselhamento jurídico e financeiro independente, incluindo aconselhamento sobre consequências fiscais, antes de tomar qualquer decisão de investimento.

Salvo indicação em contrário no presente documento, os pontos de vista e as opiniões aqui expressas são as da equipa de gestão da carteira, são baseadas em questões conforme existentes à data de preparação e não a partir de qualquer data futura, e não serão atualizadas ou revistas para refletir informações que sejam disponibilizadas posteriormente ou circunstâncias que existam, ou alterações que ocorram em data posterior.

As previsões e/ou estimativas fornecidas no presente documento estão sujeitas a alterações e podem não acontecer realmente. Informações quanto a retornos de mercado e perspetivas de mercado expectáveis são baseadas em pesquisa, análise e opiniões dos autores. As presentes conclusões são de natureza especulativa, podem não ocorrer e não pretendem prever o desempenho futuro de qualquer produto Morgan Stanley Investment Management específico.

A MSIM não tem intermediários financeiros autorizados a usar e distribuir este documento, a menos que esse uso e distribuição sejam realizados em conformidade com o regulamento e a legislação aplicável.

Adicionalmente, os intermediários financeiros devem certificar-se de que as informações no presente documento são adequadas para qualquer pessoa a quem seja fornecido o presente documento tendo em conta as circunstâncias e objetivo da pessoa. A MSIM não será responsável e não aceita qualquer responsabilidade pelo uso ou uso indevido deste documento por qualquer um desses intermediários financeiros.

O todo ou qualquer parte deste documento não pode ser reproduzido, copiado ou transmitido nem qualquer dos seus conteúdos divulgados a terceiros sem o consentimento expresso por escrito da MSIM.

Toda a informação aqui contida é nossa propriedade e está protegida pelas leis de direitos de autor.

CRC 3204783 Exp. 9/30/2021