TRIBUNA de Alejandro Arevalo, gestor de fundos de dívida de mercados emergentes. Comentário patrocinado pela Jupiter Asset Management.

Uma grande parte do investimento em DME consiste em estar preparado para o inesperado. Alejandro Arevalo tenta analisar as movimentações do mercado, e explica como pretende obter alfa.

Até à data, 2021 demonstrou que uma grande parte do investimento em Dívida de Mercados Emergentes (DME) consiste em estar preparado para o inesperado. O mercado esperava um “boom”, mas os índices encontram-se em território negativo. Algumas notícias mais mediáticas têm impulsionado a volatilidade. Alejandro Arevalo, responsável pelas estratégias de DME, analisa o que está a acontecer, e explica como pretende obter alfa este ano e no futuro.

Todos os olhares se dirigiam para a DME em 2021: o enfraquecimento do dólar, a recuperação pós-pandemia e a política externa mais flexível dos EUA sob a presidencia de Biden somaram-se aos pontos fortes estruturais da DME no acesso ao crescimento económico, à vantagem relativa de yields e às fortes narrativas da base para os emitentes.

É uma questão de taxas de juro

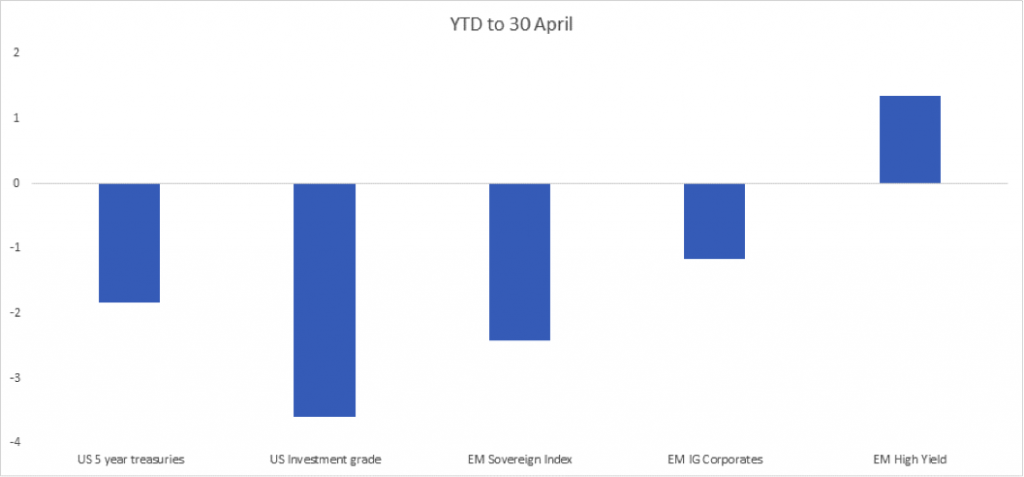

Sendo assim, porque é que a DME não teve o desempenho esperado até agora este ano? Porque as taxas de juro têm desempenhado um papel fundamental – o principal impulsionador do desempenho têm sido as taxas de juro americanas. A subida das yields nos EUA prejudicou a categoria de investmeng grade de ME e, especialmente, as obrigações soberanas: o índice soberano, que tem muito maior duration do que o índice corporativo, caiu 5 % no seu ponto mais baixo em março, e o crédito investment gradeteve um valor inferior de -1,9 %, enquanto o crédito high yield estava em territorio positivo. Em abril, quando as yields americanas recuperaram, o índice soberano subiu mais de 2 %.

As taxas de juro dos EUA explicam os retornos da DME até agora em 2021

Fonte: Bloomberg. Retorno total da US Treasury dos EUA 1,625 % com cupão a vencer em 15/02/2026; Bloomberg Barclays US Corporate Bond Index, JP Morgan EMBI Diversified Composite Index, JPM CEMBI Broad Diversified Index, JPM CEMBI Diversified High Yield Index

Algumas surpresas

A outra parte essencial da narrativa este ano tem sido uma sucessão de eventos surpresa, nenhum deles correlacionado, mas todos a impulsionar a volatilidade. Em meados de março, o presidente Erdogan da Turquia demitiu o presidente do banco central, , por apresentar uma retórica demasiado favorável aos mercados.

Consequentemente, a lira perdeu 15 % no espaço de horas. Posteriormente, no início de abril, começámos a ouvir rumores nas redes sociais durante um período de blackout de reporte da empresa, que a empresa estatal chinesa Huarong se estava a preparar para incumprir a respetiva dívida externa. Embora os rumores se tenham revelado nada mais do que falsidades, o valor das obrigações caiu para quase metade nas primeiras duas semanas do mês. A ostensiva acumulação de forças armadas e de material bélico na fronteira Rússia-Ucrânia levou ao receio de que o conflito que se arrasta desde 2014 resultasse em guerra declarada; posteriormente, as obrigações tiveram fortes quedas (em preço) nos dois países. Mais recentemente, no Peru, o candidato de esquerda Pedro Castillo conseguiu uma vitória surpreendente na primeira volta, e parecia ter maior probabilidade de vencer na segunda volta. Como consequência, o ativos peruanos sofreram fortes quedas.

O contágio faz parte do passado

Assim, em vez de inflows e forte desempenho até agora, temos assistido a muito ruído em torno da DME, desde o aumento das yields dos EUA até várias surpresas idiossincráticas. O que é que isto significa para a classe de ativos daqui para frente?

Recuando um pouco, há razões para este ano ver retornos positivos relativamente à DME. O facto de que o principal responsável da performance tem sido a subida das yields das US Treasuries é um sinal de que uma classe de ativos se comporta exatamente como se esperaria, assim como seria de esperar no crédito de mercados desenvolvidos. Adicionalmente, os quatro eventos idiossincráticos referidos foram resolvidos sem problemas – com a possível exceção do Peru, onde a segunda volta ainda tem de ser disputada, ainda que as projeções de voto dos candidatos se tenham aproximado. Não houve contágio em nenhuma das regiões referidas, nem em toda a classe de ativos.

A nossa principal conclusão do ano até aqui é que tudo a que assistimos aponta para a crescente maturidade da DME como uma classe de ativos. Os choques e traumas que costumávamos ver na classe de ativos já fazem parte do passado. Paralelamente, a DME é um dos poucos domínios que restam onde os investidores podem encontrar um nível interessante de yields: 5.0 % no caso do índice soberano, e 4,3 % para a dívida corporativa. Num mundo onde apenas 11 % das yields de obrigações superam 3 %, este é um aspeto muito atrativo para os investidores. 3

Procurar alfa em DME

Finalmente, a dívida de ME também é um setor onde poderá encontrar alfa e também exposição ao crescimento económico. No espaço das obrigações corporativas em especial, podemos encontrar muitos emitentes que têm balanços robustos e níveis de alavancagem estáveis, com oportunidades de crescimento, e que apresentam yieldssignificativamente acima do que está disponível nos mercados desenvolvidos. Do ponto de vista de ESG, tanto os investidores quanto os emitentes de DME se estão a tornar muito mais cientes dos padrões que precisam de atingir para atrair capital, o que é outra evolução positiva.

No âmbito regional, a nossa sobrexposição mais significativa é a América Latina, onde vemos oportunidades em nomes expostos à subidados preços de matérias-primas e energia, e aos os EUA, enquanto líder do crescimento global. Também estamos com sobrexposição a África, onde gostamos dos dados fundamentais de emitentes soberanos específicos. A nossa subexposição mais significativa está na Ásia, onde a liquidez é menor, e a recuperação pós-pandemia predominantemente já ocorreu. Um dos benefícios de investir em toda a DME em vez de nos centrarmos apenas em High Yield asiático, é o facto de não necessitarmos ter uma exposição concentrada à China; a recente volatilidade em Huarong mostrou os benefícios desta diversificação.

Embora possa não ter sido o início de ano que todos esperavam na DME, se analisarmos com atenção, vemos uma classe de ativos que, ao contrário do que era habitual, se está a comportar muito mais ao modo dos mercados desenvolvidos numa perspetiva de risco, mas, numa perspetiva de retorno, com yields superiores e acesso ao crescimento e geração de alfa muito mais atrativos.

Para mais informações por favor visite o nosso Website

Insights - Jupiter Asset Management (jupiteram.com)

Important information: This document is intended for investment professionals and is not for the use or benefit of other persons, including retail investors. This document is for informational purposes only and is not investment advice. Market and exchange rate movements can cause the value of an investment to fall as well as rise, and you may get back less than originally invested. The views expressed are those of the Fund Manager at the time of writing, are not necessarily those of Jupiter as a whole and may be subject to change. This is particularly true during periods of rapidly changing market circumstances. Every effort is made to ensure the accuracy of any information provided but no assurances or warranties are given. Holding examples are for illustrative purposes only and are not a recommendation to buy or sell. Issued in the UK by Jupiter Asset Management Limited, registered address: The Zig Zag Building, 70 Victoria Street, London, SW1E 6SQ is authorised and regulated by the Financial Conduct Authority. Issued in the EU by Jupiter Asset Management International S.A. (JAMI, the Management Company), registered address: 5, Rue Heienhaff, Senningerberg L-1736, Luxembourg which is authorised and regulated by the Commission de Surveillance du Secteur Financier. For investors in Hong Kong: Issued by Jupiter Asset Management (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission. No part of this document may be reproduced in any manner without the prior permission of JAM. 27519