O Esta semana vou estar de olho... é da autoria de Filipa Venda, portfolio manager, IM Gestão de Ativos.

A taxa de inflação homóloga em abril na zona euro fixou-se em 7,4%, em linha com o mês anterior, o que, apesar de ser um valor recorde, confirma a eficiência das intervenções fiscais dos governos para controlar a escalada dos preços da energia e potencialmente reduzir os efeitos de segunda ordem na economia. Neste cabaz, as maiores contribuições vieram do setor da energia, ainda que tenham sido inferiores ao mês anterior, seguindo-se os serviços e a alimentação, os dois últimos em clara ascensão face a março. No entanto, a inflação subjacente, que não engloba energia e bens alimentares, surpreendeu as estimativas dos analistas situando-se em 3,5% na variação anual. Este número é 1,50 p.p. acima da meta definida pelo BCE de 2% e 1 p.p. acima do pico visto em 2002 (ver no gráfico abaixo). Esta terça-feira serão divulgados os números preliminares da inflação do mês de maio. Será que o pico já está alcançado? Ou será a retórica dos vários membros do BCE um sinal de que a atuação será mais rápida e severa, antevendo a pressão deste indicador também num horizonte de médio prazo?

Os níveis elevados das taxas de inflação foram durante meses encarados como transitórios pelo BCE, sendo iniciados pelo efeito da pandemia no fecho das economias e posteriormente acentuados pelo conflito militar Rússia-Ucrânia. As últimas divulgações têm mostrado que não são só os efeitos disruptivos nas cadeias de abastecimento, nem o aumento dos preços da energia e outras matérias-primas, a impulsionar este número. Também a pressão nas margens operacionais das empresas tem feito escalar os preços, tanto ao nível dos bens industriais, como do setor dos serviços. Adicionalmente, entramos nos meses de Verão com uma promissora abertura do turismo na Europa. O impacto do crescimento salarial que nos últimos anos se confirmou quase anémico tem, no entanto, dado sinais de recuperação, com alguns membros do BCE e economistas a acautelarem esta aceleração estimando um crescimento de 3%, -3,5% para 2022. Esta projeção incorpora também a resposta das empresas à expectativa dos trabalhadores, que exigem um preço superior de forma a serem compensados pelo aumento dos preços dos bens de consumo.

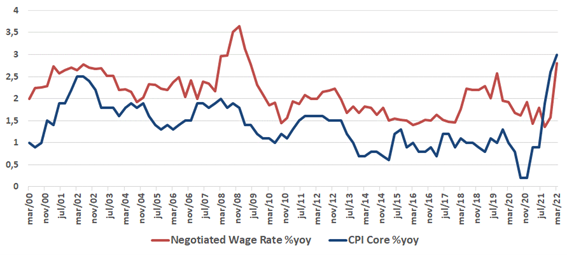

A confirmar esta tendência, mas de uma forma mais robusta e célere do que se estimava, o BCE divulgou na semana passada o crescimento dos salários negociados na zona Euro relativa ao trimestre anterior, mostrando uma variação homóloga anual de 2,8% face a 1,6% no último trimestre de 2021 (ver no gráfico abaixo). Este aumento, não sendo tão progressivo como se esperava, poderá requerer uma atuação mais rápida por parte do BCE, de forma a conter os riscos de inflação cada vez mais materializados na economia. Aguardamos pelas estimativas do BCE relativas à inflação e crescimento económico que serão revistas na próxima reunião de junho, onde serão incorporados os dados económicos mais recentes, ditando a forma como será feita a recalibração das taxas diretoras e normalização da política monetária.

Recentemente temos assistido a um reposicionamento de Christine Lagarde e outros elementos do BCE, ecoando de forma consensual que a prioridade neste momento é combater as taxas acentuadas de inflação que se têm verificado e que as mesmas resultam de um choque positivo no lado da procura. No entanto, o outlook económico global começa a deteriorar-se, como revelam os dados de atividade económica na China, as revisões em baixa do PIB mundial e a incorporação dos efeitos da guerra que exacerbaram as disrupções nas cadeias de produção vindas da pandemia. As expectativas dos investidores no mercado já descontam subidas de 100 p.b. até ao final do ano, colocando a taxa diretora em 0,5%, e pondo fim à era de taxas de juro negativas. Mais recentemente vimos alguns dos elementos mais hawkish do BCE a considerarem uma subida de 50 p.b. na reunião de julho. Um passo maior no início do ciclo de subidas das taxas, que poderá ser adequado caso este momentum inflacionista se prove mais persistente a médio prazo. O foco esta semana estará nos números provisórios da taxa de inflação na zona Euro para o mês de maio e de que forma os mesmos, no caso de superarem as estimativas, poderão influenciar o desafio difícil que Christine Lagarde têm pela frente na próxima reunião do BCE no dia 9 de junho. Será uma recessão económica o preço a pagar para trazer a inflação para a meta dos 2%?