TRIBUNA de Franklin Silva, Co-Founder & Fintech Analyst na Investing in the Web.

Em 2008, a Betterment era a primeira empresa do mundo a lançar um robo-advisor, um serviço financeiro de gestão de investimentos, 100% digital e com pouca ou nenhuma intervenção humana nas suas alocações de investimento e na análise do perfil de investimento de cada cliente.

Na realidade, a Betterment e outros robo-advisors que se seguiram não fazem nada de novo e até estão sujeitos às mesmas guidelines que qualquer consultor financeiro humano que opere sobre a regulação MiFID. Estes apenas tornam o processo de gestão de ativos mais eficiente e acessível ao cidadão comum através de um acesso online simples, relativos baixos mínimos de investimento, baixas comissões e sem julgamento humano enviesado.

Contudo, continua a ser um serviço com um crescimento anémico. Dados da Statista, mostram que, na Europa, o mercado de robo-advisors representa cerca de 10% deste segmento (70% na América do Norte). Não existem explicações claras para tal, mas suspeita-se que o investidor europeu é mais suscetível à desconfiança nos serviços financeiros, baixa literacia financeira e desconhecimento do próprio modelo de negócio.

Que valor acrescenta um robo-advisor?

Para além dos menores custos e mínimos de investimentos os robo-advisors conseguem atrair uma base alargada de investidores por três principais motivos.

O serviço prestado é, na maior parte das vezes, completamente independente. Não existe nenhum tipo de compensação monetária envolvida para além das comissões de gestão associadas ao serviço. Assim, existe um incentivo da própria entidade em procurar instrumentos transparentes de gestão passiva que sejam os mais baratos, e que ajudem o cliente a cumprir os seus objetivos de investimento.

Este permite ainda um nível elevado de automatização do processo. A partir do momento que o cliente deposita dinheiro no seu robo-advisor, este é automaticamente realocado para os diversos instrumentos financeiros. Além disto, a opção de débito direto é mais uma ajuda a incentivar o investimento sem que o investidor se sinta aborrecido por ter de repetir o processo de reforço da carteira todos os meses.

Por fim, neste tipo de instrumento não existem tentativas de market timing ou reajustamento em momentos de queda nos mercados. A alocação apenas é rebalanceada tendo em vista manter os objetivos de investimentos para cada classe de ativos.

Outros benefícios incluem a maior diversidade de oferta e a possibilidade de terem uma gestão mais rápida e facilmente acessível.

Quais as principais limitações de um robo-advisor?

Para além da falta de contacto humano (explorado mais abaixo), também se pode destacar três principais pontos.

Os robo-advisors podem levar a uma avaliação incorreta da perfilagem do cliente. Os questionários de perfilagem podem levar a inconsistências no perfil de risco com o portfólio que lhe é atribuído. Adicionalmente, o cliente, em alguns casos, pode retroceder e alterar as respostas de modo a resultar num portfólio que este prefere e não no que realmente seria mais alinhado com a sua tolerância ao risco e objetivos de investimento.

Nos investimentos, é difícil encontrar uma solução que satisfaça a necessidade de cada investidor, porque cada um tem as suas particularidades e as suas próprias preocupações. Assim, a falta de personalização pode revelar-se um problema para alguns investidores.

Por fim, os investimentos focam-se puramente em instrumentos de gestão passiva. Ou seja, caso um investidor tenha razões para acreditar que há uma oportunidade de investimento numa empresa específica, não tem a possibilidade de investir na mesma. Existe uma falta de flexibilidade.

O mercado de robo-advising em Portugal

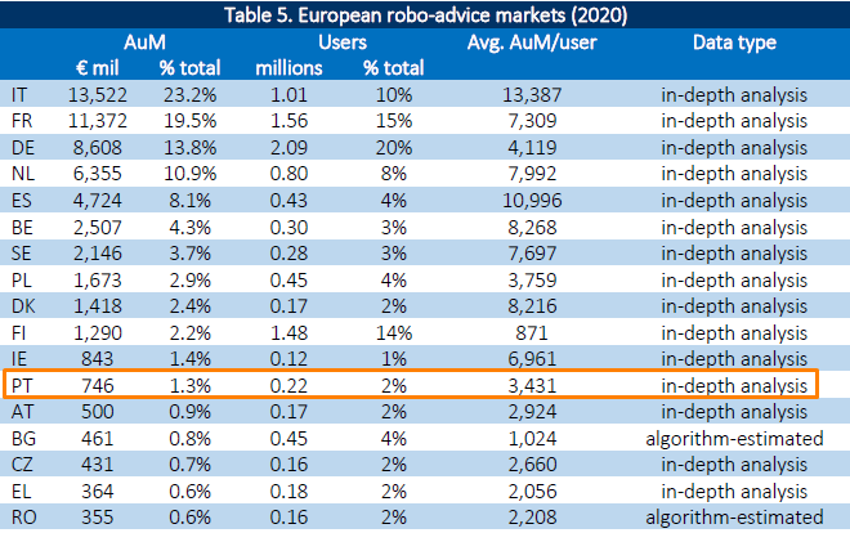

De acordo com dados de 2020, Portugal teria cerca de 750 milhões de euros investidos em várias soluções de robo-advisors, uma média 3.400 euros por conta. Este valor corresponde a uma percentagem muito pequena do total das poupanças dos portugueses.

Para além do que já foi mencionado, penso que os portugueses têm um motivo adicional para não adotarem de forma mais pronunciada este tipo de investimento: não existe um único robo-advisor adequado às necessidades de um investidor português. Por adequado, refiro-me a um robo-advisor que agregue as seguintes condições: comissão de gestão igual ou inferior a 0,50% ao ano, montante mínimo de investimento inferior a 1.000€, uma carteira com ETF físicos de acumulação e material informativo/educativo dedicado aos portugueses.

Poderão fazer face à gestão de patrimónios tradicional?

Se olharmos exclusivamente para custos, um robo-advisor seria uma melhor alternativa à gestão de ativos tradicional, uma diferença que normalmente se cifra entre 1,30 a 1,80 pontos percentuais.

Porém, os investidores também valorizam aspetos que os robo-advisors, na sua vasta maioria, não oferecem, como é o caso do contacto humano. Este pode ter um papel determinante em situações de stress no mercado, uma chamada para perceber o que se está a passar ou para reavaliar a estratégia de investimento pode ser o suficiente para o cliente manter a tranqulidade.

Por fim, o valor atribuído pelos clientes ao serviço que obtêm não está exclusivamente ancorado aos custos do mesmo. A ligação emocional entre o cliente e o seu consultor financeiro influenciam positivamente a avaliação do serviço, pois aumenta a confiança dos próprios investidores nas decisões de investimentos. Assim, não se desviarem da sua jornada de investimento delineada. De acordo com um estudo da Vanguard, a parte emocional conta como 45% do valor atribuído pelos investidores ao seu serviço financeiro.

Qual será a solução ideal?

Acredito que uma abordagem híbrida será a que tenderá a prevalecer e é algo que já começa a ser mais evidente no nosso país vizinho. Espanha, conta com robo-advisors como a Indexa Capital ou a InbestMe, a expandirem os seus serviços humanos para captar clientes que valorizam a solução híbrida.

Em jeito de desafio, penso que seria interessante empresas de grande dimensão em Portugal equacionarem a adoção de uma solução de robo-advisor em complemento com o seu core business. Acredito que será uma boa ferramenta de cross-selling quando o cliente atinge um património mais elevado e procure por soluções mais personalizadas.