TRIBUNA de Yoram Lustig, responsável de soluções de multiativos, EMEA, e Michael Walsh, estrategista de soluções, T. Rowe Price. Comentário patrocinado pela T. Rowe Price.

Pontos-chave:

- A recuperação económica após a pandemia provavelmente não se parecerá com nenhuma outra na história, o que faz com que o contexto de investimento atual seja muito imprevisível.

- As nossas cinco temáticas para os próximos doze meses são: a recuperação sustentável, o crescimento dos lucros, a subida das rentabilidades, o regresso à normalidade da China e um mundo em evolução.

- Para cada temática, identificámos três ideias de investimento fundamentais.

Os investidores dificilmente viveram um período tão extraordinário. Tal como o fecho de grande parte da economia mundial em 2020 devido à pandemia de coronavírus foi algo sem precedentes, a recuperação deste ano provavelmente não se parecerá com nenhuma outra. A atividade económica está a recuperar muito mais rápido do que o esperado e em alguns países e regiões já se produziu uma recuperação em forma de V. Parece que o crescimento vai acelerar ainda mais na segunda metade de 2021, sobretudo, nos Estados Unidos.

Não obstante, tanto as políticas económicas dos governos como os fundamentais de investimento redefiniram-se em formas que os mercados financeiros ainda estão a assimilar, enquanto continua a haver um grau de instabilidade e incerteza. Pensamos que este processo vai gerar oportunidades e riscos na segunda metade de 2021, destacando as vantagens potenciais de uma abordagem ativa de investimento que implica sermos criativos e pensar com originalidade.

As nossas cinco ideias de investimento

Vivemos num território inexplorado, com muitas das características típicas de uma recuperação económica ao contrário: as valuations são elevadas, o aforro pessoal é importante e os níveis de dívida estão a disparar. Não obstante, identificámos cinco temáticas-chave que acreditamos que vão impulsionar a rentabilidade dos mercados nos próximos 12 meses.

“Vivemos num território inexplorado, com muitas das características típicas de uma recuperação ao contrário…”

Conseguir uma recuperação sustentável

1. Conseguir uma recuperação sustentável

A economia mundial está a recuperar a um ritmo muito mais rápido do que em recessões anteriores, já que muitos países se estão a adaptar a viver com o vírus e reabrem com a ajuda de estímulos e de uma flexibilização monetária sem precedentes. Enquanto isso, as famílias acumularam enormes quantidades de aforro, porque tiveram poucas oportunidades de gastar durante os confinamentos e contaram com o apoio dos programas de substituição do emprego dos governos. Os níveis de endividamento voltam a estar na mira à medida que se consolida da recuperação, com subidas de impostos no horizonte.

O papel fundamental das medidas de saúde pública – as campanhas de vacinação – representa outro fenómeno sem precedentes. A administração das vacinas acelera, ainda que a um ritmo muito desigual entre os diferentes países. Em muitos lugares do mundo, encontramo-nos num caminho entre os programas de vacinação e as possíveis mutações do coronavírus. Os bancos centrais indicam que vão manter as suas políticas flexíveis atuais até que a recuperação esteja bem afincada e o desemprego diminuía até aos níveis anteriores à pandemia. Numa mudança bem anunciada, a Reserva Federal dos EUA referiu que está disposta a permitir um aumento das pensões inflacionárias antes de subir as taxas de juro.

Ainda que os fundamentais – crescimento, inflação, taxas de juro, spreads de crédito, valuations - continuem a ser importantes, num contexto tão fora do comum os investidores têm de interpretar estes fatores com muito cuidado. O regresso à normalidade depende da forma que adotar a recuperação da economia após a pandemia e da rapidez com que aconteça. À medida que a esperada reativação económica sustentável se confirme, os investidores devem ponderar os riscos de uma recuperação irregular com determinadas oportunidades de investimento que podem surgir com o regresso do crescimento.

2. Beneficiar do crescimento dos lucros

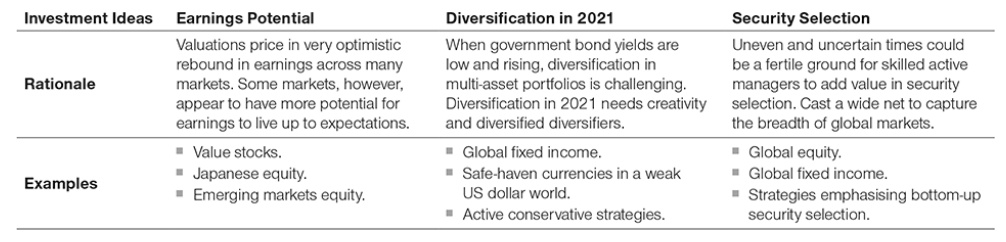

As valuations da maioria das classes de ativos são elevadas do ponto de vista histórico, o que faz temer que os investidores possam estar a pecar por um excesso de otimismo. Apareceram indícios de que a exuberância irracional, por exemplo, com as ofertas públicas de venda (OPV), as special-purpose acquisition company (SPAC) e as criptomoedas. Segmentos como o do software e dos veículos elétricos também revalorizaram. A maioria dos mercados e setores de ações regionais parecem caros do ponto de vista histórico, até se tivermos em conta as baixas taxas de juro e yields dos lucros que continuam acima das obrigações a longo prazo.

Beneficiar do crescimento dos lucros

As condições atuais podem manter-se durante um tempo – as valuations elevadas podem subir ainda mais -, mas a sustentabilidade das receitas será mais difícil de detetar. Não obstante, ainda que as valuations das grandes empresas tecnológicas sejam elevadas, existem diferenças fundamentais face à bolha de fins da década de 1990: as margens de lucros dos valores mais caros do índice S&P 500, por exemplo, são agora muito superiores aos de então e os valores com múltiplos elevados representam uma proporção muito maior dos lucros do S&P 500.

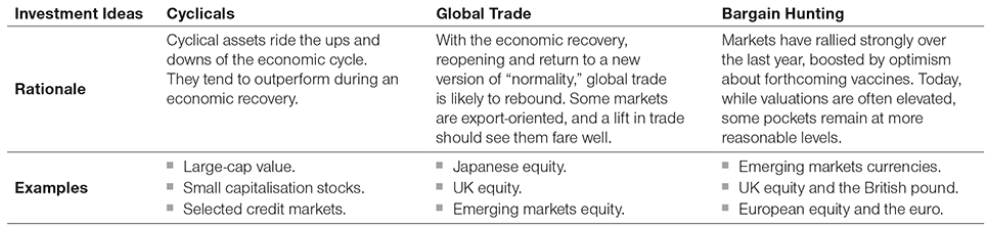

A manutenção das valuations atuais dependerá em grande medida de se verem ou não apoiadas pela esperada aceleração do crescimento dos lucros corporativos. As temáticas seculares a longo prazo vão manter-se e a recuperação cíclica poderá criar oportunidades em áreas que provavelmente geram um forte crescimento dos lucros neste contexto, como as ações value e as ações japonesas e dos mercados emergentes. Não obstante, os contínuos desafios económicos e empresariais implicam que a diversificação e uma cuidadosa seleção de valores continuem a ser fundamentais para o sucesso.

3. Criatividade num contexto de subida das yields

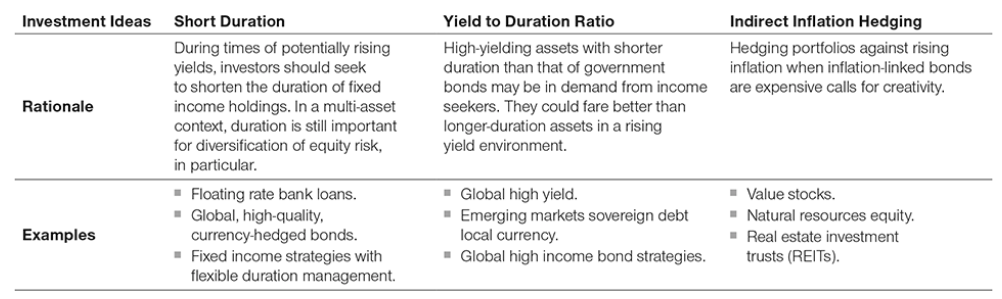

As taxas de juro de curto prazo permanecem próximas de zero e os principais bancos centrais atualmente não mostram interesse em aumentá-las (os mercados futuros adiaram as suas expetativas de um primeiro aumento das taxas por parte da Fed até meados de 2022). No entanto, as yields das obrigações aumentaram acentuadamente no início de 2021, à medida que os investidores começaram a antecipar o aumento do crescimento e da inflação. A reflação ordenada é positiva tanto para a macroeconomia quanto para o crédito, pois reflete as expetativas de melhor crescimento económico. No entanto, um aumento repentino e significativo nas yields pode prejudicar os mercados financeiros, endurecendo as condições financeiras.

Criatividade num contexto de subida das yields

A subida das yields, a inclinação da curva de taxas e as dúvidas sobre os tempos dos futuros movimentos na política da Fed poderão provocar novos episódio de volatilidade nos mercados na segunda metade de 2021. As obrigações high yiled, os empréstimos bancários de taxa varíavel e a dívida dos mercados emergentes (incluindo as obrigações denominadas em moeda local) parecem continuar a oferecer oportunidades. Não obstante, os spreads de crédito reduziram-se consideravelmente, deixando menos margem de erro na seleção de setores ou valores.

“Os investidores terão de mostrar criatividade na gestão do componente de obrigações das suas carteiras.”

Os investidores terão de mostrar criatividade na gestão da componente de obrigações nas suas carteiras. Estratégias como a diversificação do risco e das ações com dívida pública local, que gerou rentabilidades atrativas e lucros positivos no passado, podem deixar de funcionar. De forma semelhante, a cobertura das carteiras contra o risco de inflação mediante a compra de obrigações ligadas à inflação parece menos atrativa após as suas recentes subidas de preços.

4. O regresso à normalidade da China

A extraordinária transformação económica, social e financeira da China nas últimas duas décadas parece que deve acelerar como consequência do coronavírus. Uma melhor contenção da pandemia e uma resposta política mais moderada permitem que os investidores tenham acesso a maiores yields das obrigações e a um maior potencial de crescimento de lucros com valuations razoáveis. É uma oportunidade maravilhosa de descobrir o potencial alfa dos diversos e prósperos mercados chineses, no gasto de consumo e na saúde, face às mudanças demográficas, à inovação tecnológica (a China agora responde pela maioria das ofertas públicas globais para venda) e aos objetivos de sustentabilidade.

Estas oportunidades acarretam complexidade e risco. O crescente peso económico e financeiro da China no mundo - e os seus conflitos políticos com os EUA - serão questões críticas que os investidores vão ter de considerar no segundo semestre de 2021 e depois disso. Apesar da nova presidência dos EUA, as tensões comerciais permanecem altas. O esforço da China para garantir posições de liderança em tecnologias fundamentais é outro ponto de tensão. Além disso, os reguladores chineses estão a reprimir os gigantes do comércio eletrónico do país, altamente favorecidos por investidores estrangeiros.

Enquanto o gasto fiscal dos EUA domina o debate sobre a inflação, o crescimento do crédito na China está a endurecer-se, uma importante dinâmica de crescimento global a ser observada ao longo do ano. O dragão chinês provavelmente continuará a sua ascensão, mas o seu voo não vai seguir uma linha reta.

O regresso da China à normalidade

Um mundo em evolução

5. Um mundo em evolução

A saída do mundo da pandemia e da recuperação económica global não será uma estrada reta e sem sobressaltos. Os mercados de ações e crédito têm desfrutado de condições favoráveis, aproveitando as ondas de estímulo e o otimismo crescente. À medida que o estímulo passa e o sentimento atinge máximos, os investidores devem aceitar a volatilidade e a instabilidade dos mercados.

“(...) muitos dos paradigmas de gestão de carteiras da última década já não são válidos.”

Ao mesmo tempo, num mundo em rápida mudança, muitos dos paradigmas de gestão de portefólios da última década já não são válidos. As yields da dívida pública estão baixas, mas a aumentar; as valuations em muitos mercados são altas; e a demografia global, a disrupção tecnológica e os fatores geopolíticos globais continuam a evoluir. Os investidores devem considerar cuidadosamente como gerir as suas carteiras durante as mudanças de regime, porque o que aconteceu antes dificilmente continuará. Basicamente, não podemos extrapolar o passado para gerir os portefólios no futuro.

INFORMAÇÃO IMPORTANTE

Este material é fornecido apenas para fins informativos gerais e/ou de marketing. Não constituiu nem é um compromisso para dar aconselhamento de qualquer natureza, incluindo aconselhamento sobre investimentos fiduciários, nem se destina a ser a base principal para uma decisão de investimento. Recomenda-se que os potenciais investidores obtenham aconselhamento independente em matéria jurídica, financeira e fiscal antes de tomarem qualquer decisão de investimento. O grupo empresarial T. Rowe Price incluindo a T. Rowe Price Associates, Inc. e/ou a suas filiais recebem receitas dos produtos e serviços de investimento da T. Rowe Price. Os resultados registados no passado não constituem um indicador fiável dos resultados futuros. O valor de um investimento e de qualquer rendimento daí decorrente pode diminuir e aumentar. Os investidores poderão receber menos do que o valor investido.

O material não constitui uma distribuição, oferta, convite, recomendação ou solicitação pessoal ou geral para vender ou comprar quaisquer títulos em quaisquer jurisdições, nem para realizar qualquer atividade específica de investimento. O material não foi revisto por nenhuma entidade reguladora em nenhuma jurisdição.

As informações e opiniões aqui presentes foram obtidas ou retiradas de fontes que se acredita serem precisas e atuais, mas não podemos garantir a exatidão ou integralidade das fontes. Não há qualquer garantia que as previsões apresentadas se materializem. As opiniões são apresentadas à data indicada no material e estão sujeitas a alterações sem aviso prévio; estas opiniões podem ser diferentes das de outras empresas do grupo T. Rowe Price e/ou associadas. É proibida a cópia ou redistribuição parcial ou integral do material sem o consentimento da T. Rowe Price.

O material não se destina a ser usado por pessoas em jurisdições que proíbem ou restringem a distribuição do material e em determinados países o material é fornecido mediante pedido específico.

Não se destina a ser distribuído a investidores de retalho em nenhuma jurisdição.