TRIBUNA de James Briggs, gestor, Janus Henderson Investors. Comentário patrocinado pela Janus Henderson Investors.

Declarar o ponto de inflexão que anuncia a próxima etapa do ciclo (a viragem política) é o cerne da questão nos mercados. Mas o que mais deveriam os investidores procurar no período que antecede 2023?

- Os mercados estão ansiosos por declarar o ponto de inflexão que assinala a necessidade de reposicionamento para a próxima etapa do ciclo: o ponto crucial da política monetária.

- O otimismo generalizado pode dissipar-se à medida que ocorrem revisões em baixa e os incumprimentos superam as expectativas dos participantes no mercado para o próximo ano.

- Na nossa opinião, navegar esta fase do ciclo requer cautela, mas com a subida das yields os investidores são agora melhor compensados pelos ativos de risco.

O problema da inflação ainda não está resolvido

O facto de termos aparentemente atingido o pico da inflação nos EUA deu um novo impulso aos ativos de risco explanado num frenesim generalizado. Esta moderação da inflação aumenta a probabilidade de ocorrência de um soft landing e, uma vez que os EUA são considerados os líderes do resto do mundo, isto explica o otimismo generalizado do mercado. No entanto, na Europa ou no Reino Unido, o pico da inflação não se vislumbra no curto prazo, sendo isto uma evidência. Ainda não estamos numa fase em que haja dados suficientes para sugerir um reposicionamento para a próxima etapa do ciclo, ou seja, a inflexão ansiosamente esperada.

Observando para além dos números, o mercado de commodities perdeu força em alguns segmentos de mercadorias (ex: têxteis), pressionado essencialmente pelos inventários, devido ao excesso de stocks e descontos, que promovem margens de lucro mais baixas, um crescimento económico mais fraco e, eventualmente, despedimentos. Este pode ter sido o sinal que os mercados antecipavam, mas a magnitude da reação indica que terá sido interpretado com demasiado otimismo como fator positivo para o crescimento e para o mercado de trabalho.

Esta complacência promove os níveis de oferta de obrigações investment grade no mercado primário, correndo-se o risco de os investidores ficarem demasiados expostos. Assim, quando o abrandamento do crescimento e o aumento do desemprego assumidos como fatores de efeito desfasado da política monetária se materializarem nos dados, isto pode assemelhar-se a uma reação a um pico de açúcar.

Demasiado otimismo relativamente a incumprimentos

Alguns participantes no mercado subestimam o risco de falling angels, que se traduz no downgrade de empresas investment grade para high yield. No entanto, de acordo com o Barclays, os downgrades ao longo do próximo ano poderão exceder os upgrades pela primeira vez desde 2020, mais especificamente, 60 a 80 mil milhões de dólares de falling angels e 60 a 70 mil milhões de dólares de rising stars. As revisões de resultados em baixa estão a espalhar-se além dos setores químico e de energia, uma vez que os efeitos do abrandamento do consumo estão a fazer-se sentir em mais setores. Para complicar ainda mais as coisas, os resultados mistos camuflam a realidade do consumo, especialmente nas empresas grandes do setor de retalho. Alguns participantes também esperam que os incumprimentos caiam para uns modestos 2%, mas muitas destas previsões não são compatíveis com a magnitude da contração financeira.

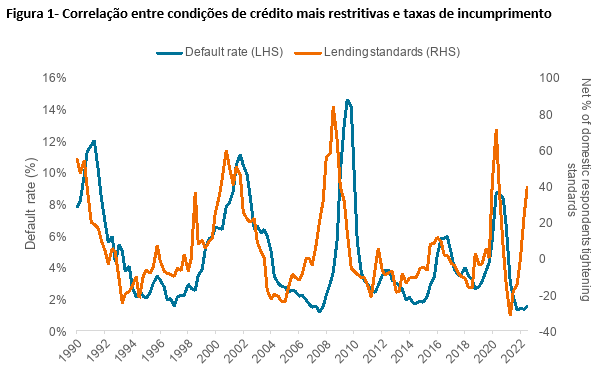

Baseando-nos nas variáveis macroeconómicas, as evidências indicam que o nível de incumprimentos pode superar as expectativas, facto que acreditamos sinalizar que os investidores deverão ser cautelosos na abordagem ao ambiente atual de fim de ciclo. A título de exemplo, o inquérito de outubro da Reserva Federal dos EUA aos principais responsáveis pela concessão de empréstimos reportou uma deterioração mais acentuada da procura de crédito e um aperto das condições de empréstimo, consistente com a realidade que se vive na Europa e no Reino Unido. Os resultados deste inquérito revelam historicamente uma forte correlação com os níveis de taxas de incumprimento (tirando a excecional resposta monetária ao Covid), como se pode ver no gráfico 1.

Risco sistémico subestimado?

Pode argumentar-se que os riscos estão descontados, mas em alguns casos mais do que noutros, como se pode observar na performance relativa negativa dos ativos non-vanilla, incluindo mortgage-backed securities (MBS) e real estate investment trusts (REITs). À medida que a liquidez é retirada do sistema financeiro, o acesso ao capital entra em jogo num ambiente de recessão juntamente com a transparência de negócios ou estruturas financeiras, a visibilidade dos fluxos de caixa e a governance empresarial. Embora não exista um limite de maturidade no curto prazo no crédito, podem surgir operações de refinanciamento inesperadas, assim como eventos black swan, como sejam o rebentar da bolha das cripto moedas e os problemas no setor imobiliário na China.

Outro fator a considerar é o risco de extensão. Um exemplo são as estruturas de dívida bancária sénior reembolsáveis um ano antes do vencimento, sendo estas normalmente um incentivo, uma vez que a dívida deixa de entrar no capital no período reembolsável. Estamos a começar a ver os maiores bancos internacionais a deixar dívida pendente, uma vez que é economicamente racional devido ao elevado custo de refinanciamento. Os títulos de dívida híbridos têm um risco de extensão semelhante.

Go Vannilla

Do nosso ponto de vista, este tipo de opcionalidade introduz riscos adicionais. Preferimos a dívida bancária sénior, mas sem opção de reembolso antecipado. Justificar o facto de os ativos estarem baratos por fatores técnicos, como o facto de haver mais oferta, distorce o mercado e, na nossa visão, vai mais além, uma vez que também reflete o pressuposto de riscos adicionais, tais como o risco de extensão. O flatenning das curvas de rendimento gerou um valor significativo nos prazos mais curtos. É agora possível deter dívida de alta qualidade com yields de 7-8%, o que significa que não há necessidade de correr riscos excessivos para obter uma compensação adequada pela posse de um ativo.

As yields do investment grade estão em níveis mais atrativos do que os aqueles que temos visto nas últimas décadas, enquanto os spreads estão a compensar pelo risco de crédito. Vale a pena notar que estas obrigações descontam um risco de recessão mais elevado do que high yield, o que aumenta a sua atratividade relativa. O pico da inflação também implica um pico nas yields, e à medida que o ciclo muda, com o crescimento a abrandar e a inflação a diminuir, as yields deverão recuar, promovendo ganhos de capital. As obrigações corporate Euro IG estão a descontar mais risco de downside e de recessão do que as obrigações corporate USD IG. Isto apesar das expectativas de que as taxas de incumprimento dos EUA deverão superar as europeias, pelo que poderá haver oportunidades de desvios que deverão ser aproveitadas.

Uma viagem com sobressaltos

Há sem dúvida um caminho tumultuoso pela frente, numa altura em que os mercados promovem um balanço entre o sentimento de otimismo e a realidade dos factos. Este abrandamento é pouco provável que se assemelhe ao verificado durante a pandemia, altura em que foram os bancos centrais a assumir o resgate. Com o quantitative easing (QE) assumido no passado, é provável que demore 18 a 24 meses a ter a inflação sob controlo. Embora os mercados estejam ansiosos por declarar um ponto de inflexão, acreditamos que haverá mais surtos de volatilidade antes de se assistir a uma viragem no ciclo.

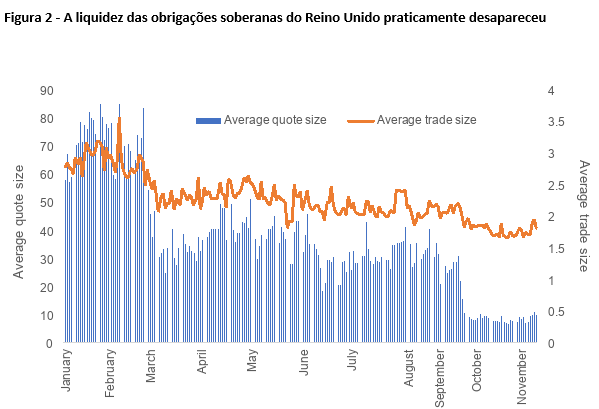

Uma forma de interpretar os mercados é ter em consideração a acentuada deterioração da liquidez no mercado de dívida soberana do Reino Unido ao longo do ano. E comparar esta situação com o otimismo observado nas obrigações soberanas, onde nos últimos 30 anos só observámos movimentos agressivos como este apenas cinco vezes, quatro durante a crise financeira global (great financial crisis - GFC) e uma em 1995 com a inversão da política monetária de Greenspan. Os investidores devem assumir uma abordagem diferente daquela que foi assumida nos últimos anos e que se baseou sempre numa ótica de retrospetiva. Assim, parece-nos prudente assumir uma abordagem cautelosa neste ciclo económico.

Para mais informações, visite a nossa página.

As opiniões apresentadas são válidas na data de publicação. Essas opiniões visam apenas fins informativos e não devem ser utilizadas nem interpretadas como consultoria de investimento, de aconselhamento jurídico ou fiscal, ou como uma oferta de venda, uma solicitação de uma oferta de compra ou uma recomendação de compra, venda ou detenção de qualquer título, estratégia de investimento ou setor de mercado. Nada neste material será considerado um fornecimento direto ou indireto de serviços de gestão de investimentos específicos a quaisquer requisitos dos clientes. As opiniões e exemplos têm como objetivo somente ilustrar e esclarecer temas mais abrangentes e, portanto, não são uma indicação de intenção de negociação. Essas informações estão sujeitas a alterações e poderão não refletir as opiniões de outras pessoas na organização. Essas informações não se destinam a indicar ou implicar que qualquer ilustração/exemplo mencionado está presente atualmente, ou já esteve no passado, em qualquer portfólio. Não podem ser garantidas previsões e não há garantia de que as informações fornecidas sejam completas ou atempadas, nem existem garantias em relação aos resultados obtidos com a sua utilização. A Janus Henderson Investors é a fonte de dados, salvo indicação em contrário, e tem a confiança razoável de que as informações e os dados fornecidos por terceiros são confiáveis. O desempenho passado não prevê retornos futuros. Investir é uma atividade que envolve riscos, incluindo a perda de património e a oscilação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações contidas nele podem estar protegidos ao abrigo da lei. Esses dados não podem ser reproduzidos, mencionados ou usados sem permissão expressa por escrito em qualquer jurisdição ou circunstância em que seu uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, seja de modo parcial ou de modo integral. O conteúdo deste material não foi aprovado ou subscrito por nenhuma agência reguladora.

Janus Henderson Investors é o nome sob o qual os produtos e serviços de investimento são fornecidos pelas entidades identificadas nas seguintes jurisdições: (a) Europa: pela Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada uma registrada na Inglaterra e no País de Gales no endereço: 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (n.º de registro B22848 no endereço: 2 Rue de Bitbourg, L-1273, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier); (b) EUA: por consultores de investimento registrados da SEC que são filiais da Janus Henderson Group plc; (c) Canadá: pela Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Singapura: pela Janus Henderson Investors (Singapura) Limited (n.º de registro 199700782N). Esta publicação ou divulgação não foi avaliada pela Autoridade Monetária de Singapura; (e) Hong Kong: pela Janus Henderson Investors Hong Kong Limited. Este material não foi avaliado pela Comissão de Valores Mobiliários e Futuros de Hong Kong; (f) Coreia do Sul: pela Janus Henderson Investors (Singapura) Limited apenas a investidores profissionais qualificados (conforme definido na Lei dos Serviços de Investimento Financeiro e do Mercado de Capitais e nos seus regulamentos subsequentes); (g) Japão: pela Janus Henderson Investors (Japão) Limited, regulada pela Agência de Serviços Financeiros e registrada como uma empresa de instrumentos financeiros responsável pela gestão de investimentos, consultoria de investimentos, atividades da agência e transações de instrumentos financeiros do tipo II; (h) Austrália e Nova Zelândia: pela Janus Henderson Investors (Austrália) Limited (ABN 47 124 279 518) e seus órgãos relacionados corporativos, incluindo a Janus Henderson Investors (Austrália) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e a Janus Henderson Investors (Austrália) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) Oriente Médio: pela Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros do Dubai, como representante oficial. Não serão efetuadas quaisquer transações no Oriente Médio. Em caso de dúvidas, a Janus Henderson deverá ser contactada. As ligações telefônicas poderão ser gravadas para nossa mútua proteção, para melhorar o atendimento ao cliente e manter os registros exigidos por lei.

Janus Henderson, Knowledge Shared e Knowledge Labs são marcas comerciais da Janus Henderson Group plc ou de uma das suas subsidiárias. © Janus Henderson Group plc.