TRIBUNA da equipa da DWM do Millennium bcp.

Como cenário central para a economia global no segundo semestre, antecipamos uma desaceleração do crescimento, mas não uma recessão: existem boas razões para acreditar que um soft-landing é possível.

Nos Estados Unidos, os atuais receios de mercado sobre uma eventual recessão eminente têm origem, em primeira instância, numa economia que saiu da pandemia a crescer demasiado depressa (isto é, face a uma oferta restringida), gerando pressões inflacionistas que continuam a colocar pressão sobre a Fed na inversão dos estímulos monetários. De facto, esta necessidade de reversão no paradigma das políticas monetárias terá alguma dor associada: a atividade no setor imobiliário já está a abrandar, enquanto as decisões de investimento e de compra de bens duradouros tendem também a ser sensíveis às subidas nas taxas de juro. Ainda assim, a economia parece suficientemente preparada para acomodar políticas menos acomodatícias. O verdadeiro peso pesado (cerca de 70%) da economia americana é o consumo privado, por sua vez concentrado maioritariamente no setor dos serviços e pelo qual acreditamos que existe ainda pent-up demand pós-pandemia suficiente para manter o ciclo económico vivo. Alguém menos otimista poderá argumentar que a perda do poder de compra das famílias num cenário de inflação elevada poderá levar a uma contração da procura também neste setor; no entanto, a robustez do mercado de trabalho e o nível de riqueza acumulado pelas famílias sugerem-nos que o consumidor americano ainda tem espaço para acomodar a atual perda no poder de compra. Dito isto, os riscos de recessão aumentarão se a inflação permanecer elevada durante demasiado tempo, não só porque o choque no poder de compra se prolongaria, mas também porque a Fed provavelmente sinalizaria subidas de taxas ainda mais agressivas. No entanto, também na frente das pressões inflacionistas estamos cautelosamente otimistas: se é verdade que o cabaz de preços CPI ainda não mostra sinais de abrandamento convincentes, também é verdade que indicadores alternativos e mais avançados (métricas de disrupções nos portos, tempos de entregas de encomendas, níveis de inventários disponíveis, ou a evolução sequencial dos salários, por exemplo) parecem estar a evoluir na direção desejada e a apontar para que o pico da inflação esteja perto de ser ultrapassado, enquanto as expetativas de inflação de longo-prazo permanecem bem-ancoradas (ainda que as variações mensais nos preços possam continuar voláteis.

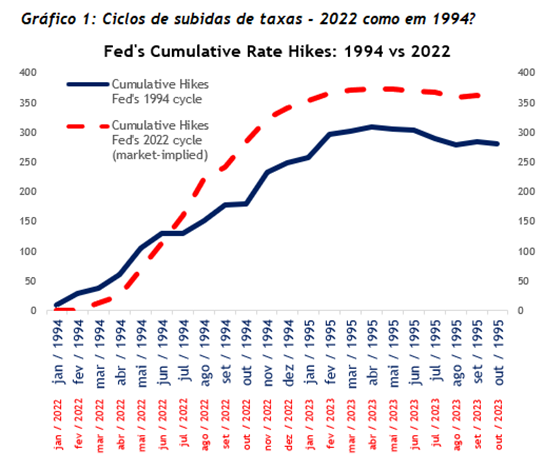

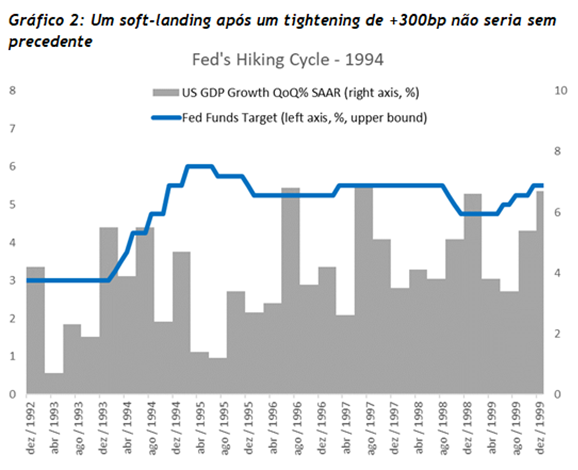

Finalmente, e ao contrário do que por vezes é dogmaticamente assumido, atingir um soft-landing com um ciclo agressivo de subidas nas taxas de juro não seria sem precedente: sabemos que não existem dois ciclos económicos iguais, mas tomamos algum conforto no facto de a Reserva Federal em 1994 ter subido taxas de juro em +300bp (sensivelmente o que está hoje descontado no mercado de futuros, como mostra o gráfico 1) e ter evitado uma recessão, tendo mesmo criado as condições para uma performance económica bastante robusta na segunda metade da mesma década (gráfico 2).

Reconhecidamente, a nossa visão para um soft-landing na maior economia do mundo (ao invés de uma recessão) não está isenta de riscos, e admitimos que o ambiente atual está envolto em bastante incerteza. Ainda assim, mesmo que sejamos eventualmente provados como errados e os Estados Unidos entrem em recessão, acreditamos que esta seria relativamente breve e pouco profunda, uma vez que consideramos que a situação financeira das famílias/empresas está de maneira geral saudável e não parecem existir desequilíbrios estruturais excessivos na economia.

Já a Europa entra no segundo semestre numa condição algo diferente: não estava a crescer acima da tendência pré-pandemia como estavam os Estados Unidos, mas parecia na entrada do ano bem encaminhada para uma reabertura pós-pandémica sustentada. Parece evidente que na frente pandémica o dia a dia de famílias e empresas está cada vez mais normalizado, com o respetivo ímpeto para os serviços (destaque para turismo e restauração) a suportar um crescimento real sólido ao longo do ano. No entanto, a invasão orquestrada pela Rússia à Ucrânia levou simultaneamente a revisões em baixa para o crescimento e em alta para a inflação: embora os impactos diretos da guerra na economia Europeia sejam modestos (ligações comerciais e financeiras já vinham a ser reduzidas ao longo dos últimos anos), os impactos indiretos são consideráveis por via da escalada nos preços das matérias-primas. Nesta frente, os riscos têm aumentado com as recentes interrupções no fornecimento de gás natural por parte da Rússia, sobretudo para os países com maior dependência (como a Alemanha). Assim, os riscos de recessão na Europa são uma função da probabilidade do corte total de fornecimento de gás natural pela Rússia, bem como das consequentes disrupções nas indústrias intensivas em energia e até que ponto ofuscariam a retoma pós-pandémica dos serviços. Também a perda de poder de compra é um risco elevado na Europa, e dependente da evolução dos preços das matérias-primas energéticas e agrícolas. Como tal, o contexto é desafiante, complexo e incerto. No entanto, existem também algumas razões para otimismo: o mercado de trabalho está talvez nos níveis mais robustos desde a formação da Área Euro, os riscos pandémicos dissiparam-se após um plano de vacinação bem-sucedido e a China (fonte de procura externa importante) está agora a recuperar algum ímpeto.

Relativamente à China, encontra-se em contra-ciclo com o resto do mundo. Após um primeiro semestre modesto, impactado por uma nova vaga de infeções e pela manutenção das políticas zero-Covid, a atividade económica parece estar finalmente a re-acelerar à entrada para o segundo semestre: as restrições à mobilidade foram aliviadas após a contenção da última vaga de casos, estão a ser introduzidos novos estímulos orçamentais e monetários (possíveis uma vez que as pressões inflacionistas na China são ténues) e mesmo a nível regulamentar a pressão sobre o setor imobiliário e tecnológico parece ter sido aliviada. Efetivamente, já se nota uma inversão positiva no impulso de crédito, assim como um rebound nos PMIs (contrastando com a perda de momentum nos números equivalentes dos Estados Unidos ou da Europa). Para além disso, a economia está relativamente isolada dos riscos inerentes à guerra entre a Rússia e a Ucrânia. Pela negativa, no entanto, a relutância das autoridades em abandonar as políticas de zero-Covid continua a ser um risco, e o aparecimento de novas infeções poderá fazer ressurgir medos de novos lockdowns. Ainda assim, não sendo certo até que ponto as políticas zero-Covid continuarão em prática (não parecem sustentáveis no longo-prazo), de maneira encorajadora estas já têm sido marginalmente ajustadas (como ilustra o anúncio recente quanto à redução do tempo de quarentena exigido). Entretanto, regionalmente próximo, o Japão também está numa fase característica da sua recuperação pós-pandemia: tendo inicialmente tido uma retoma mais lenta, atrasada por um plano de vacinação mais demorado, está agora a experienciar o ímpeto inicial pós-reabertura já em parte ultrapassado no Ocidente. Neste contexto, tem sido a economia cujos dados macroeconómicos recentes mais têm superado as expetativas, entrando assim no segundo semestre com um momentum considerável. Por outro lado, a inflação continua baixa (não obstante a depreciação do Yen), permitindo que o Banco do Japão mantenha as políticas monetárias ultra-acomodatícias (ainda que a sustentabilidade da divergência para os restantes bancos centrais possa ser questionada).

Finalmente, uma análise holística dos mercados emergentes deve ser feita com cautela, uma vez que cada país tem o seu conjunto de oportunidades e riscos idiossincráticos. Assim, a Ásia emergente continuará influenciada pelo ritmo da China, onde a nova tentativa de reabertura pós-pandémica e políticas monetárias menos restritivas podem ajudar a reavivar o ciclo económico na região, ainda que os principais riscos continuem relacionados com as políticas zero-Covid nos países que as aplicarem. Por sua vez, as economias do Médio Oriente e da América Latina devem continuar relativamente suportadas pela subida dos preços das matérias-primas, enquanto a Europa Emergente continua algo à mercê da evolução dos impactos da guerra entre a Rússia e a Ucrânia. Posto isto, e de maneira mais transversal, a inflação continuará a exercer pressão nas famílias dos países em desenvolvimento (onde o cabaz é mais enviesado para alimentação e energia), podendo trazer riscos de políticas monetárias mais restritivas (ainda que um conjunto significativo de mercados emergentes tenha subido taxas de juro de maneira preemptiva em antecipação à Fed) ou mesmo de instabilidade social como consequência do aumento do custo de vida (podendo influenciar o resultado de eleições importantes até ao final do ano, como no Brasil, por exemplo).

Classes de ativos melhor posicionadas

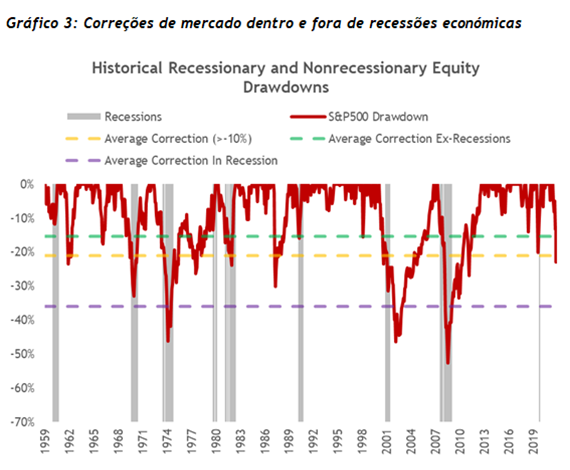

Considerando um enquadramento económico incerto, mas no qual acreditamos existirem tanto riscos como oportunidades, uma estratégia de investimento deverá considerar tanto os fatores fundamentais como as valorizações dos respetivos ativos. Após movimentos severos desde o início do ano, os mercados acionistas entram no segundo semestre com uma correção de sensivelmente ≈-20%. Historicamente, considerando correções superiores a 10%, o drawdown médio do S&P500 foi de também aproximadamente 20% (incluindo e excluindo recessões), enquanto esta média é de 15% durante os períodos em que não ocorreu uma recessão económica e de 36% nos períodos em que ocorreu uma recessão (embora com bastante divergência de recessão para recessão). Deste modo, podemos inferir que os mercados acionistas já descontam pelo menos uma probabilidade considerável de que exista uma recessão modesta (a queda parecerá assim exagerada caso a economia global evite uma recessão, enquanto por outro lado não se pode excluir uma nova correção caso uma recessão seja confirmada e seja mais severa do que o antecipado). Assim, num cenário em que as nossas perspetivas de um soft-landing (evitando uma recessão) são provadas como acertadas, acreditamos que os mercados acionistas têm condições para ter uma recuperação significativa no segundo semestre. Por outro lado, como acreditamos que mesmo que uma recessão acabe por acontecer esta não seria demasiadamente profunda nem duradoura, esse cenário também já estaria parcialmente descontado, deixando assim o balanço dos riscos a favor de uma recuperação de mercado.

Regionalmente, nos Estados Unidos e na Europa a performance dos mercados acionistas no segundo semestre deverá ser ditada pela capacidade em evitar (ou não) uma recessão, com o balanço entre estilos de ações Growth e Value influenciado pela evolução da inflação e das taxas de juro, assim como pela capacidade de cada setor em apresentar crescimento de lucros (e, sobretudo, em não desapontar as expetativas). Com a possibilidade de um soft-landing e após os múltiplos de mercado terem já tido um de-rating considerável, acreditamos que os mercados em ambas as regiões podem estar perto do bottom e apresentar ganhos na segunda metade do ano. Entretanto, estamos particularmente positivos para a Ásia, onde as principais economias estão a acelerar, a inflação permanece modesta e os bancos centrais mantêm políticas monetárias acomodatícias (ao contrário do mundo ocidental, onde o crescimento está a abrandar, a inflação bastante superior ao target e as políticas monetárias prestes a entrar em território restritivo). Por sua vez, o Reino Unido foi um outperformer claro no primeiro semestre, ajudado pela exposição ao setor energético, mas poderá agora ser penalizado caso o prémio de risco associado às matérias-primas se venha a dissipar (uma hipótese, não uma certeza).

Entretanto, e num contexto desafiante para as carteiras multi-ativos, também a dívida pública tem sofrido com a rápida subida de yields: os índices de dívida pública Europeia e Americana apresentam desvalorizações de aproximadamente -13% e -10%, respetivamente, com as yields Alemãs a 10 anos a subirem de -0.2% para perto de +1.5%, as Italianas a subirem de +1.2% para +3.5% ou as Americanas a subirem de +1.5% para +3.1. A tempestade perfeita entre o disparar da inflação, a escalada dos preços das matérias-primas e a mudança de paradigma repentina nas políticas monetárias dos bancos centrais levou a esta correção violenta nas obrigações, rara tanto na sua magnitude como na simultaneidade com a aversão ao risco nos mercados acionistas. Para o segundo semestre, acreditamos que a subida das yields irá ser mais moderada, uma vez que entramos num período de abrandamento económico e irá ser atingido o pico na inflação. Ao mesmo tempo, a subida abrupta das yields desde o início do ano – embora dolorosa para os retornos correntes – tornou a perspetiva de retornos futuros mais atrativa. Dito isto, e apesar de um carry agora mais elevado, uma vez que não esperamos uma queda significativa de yields, vemos a recuperação das quedas do primeiro semestre como sendo mais lenta na dívida pública do que noutras classes de ativos. Não obstante, os movimentos recentes deixaram as yields com algum espaço para caírem no caso de existirem surpresas negativas para o crescimento económico, fazendo com que as obrigações tenham um papel de diversificação relevante (se as preocupações do mercado passarem dos medos de inflação para os medos de crescimento, a correlação entre os mercados acionistas e obrigacionistas pode voltar a tornar-se negativa, contrariamente ao que foi verificado no primeiro semestre, enaltecendo assim as capacidades de diversificação de uma carteira multi-ativos).

O verdadeiro refúgio nos mercados financeiros ao longo do primeiro semestre foram as matérias-primas, que se valorizaram de maneira bastante expressiva. As disrupções na oferta, estruturalmente limitada e com restrições exacerbadas pela guerra na Ucrânia, simultâneas à resiliência da procura com a reabertura pós-pandémica desencadearam um rally desde as commodities energéticas até às agrícolas. Para o segundo semestre, esperamos uma resposta ainda limitada da oferta, embora existam riscos para a procura num ambiente de desaceleração económica. Assim, à medida que a resiliência do crescimento seja testada ao longo do segundo semestre, também os preços das matérias-primas serão influenciados: sendo que uma eventual queda nos preços reduziria as preocupações com a inflação e ajudaria a estabilizar as taxas de juro, enquanto uma nova escalada teria o efeito contrário. Por isso, as matérias-primas são também uma componente importante de uma carteira multi-ativos no atual ambiente de incerteza elevada, tendo como função proteger as carteiras de riscos diferentes do que aqueles que se pretende que a dívida pública ajude a mitigar.

Riscos

No que se refere aos mercados financeiros entendemos que o risco principal se prende com as repercussões que o ciclo de subidas de taxas de referência poderá ter no crescimento global. A velocidade desse processo continuará a estar por sua vez inteiramente dependente da evolução da inflação já que o arrefecimento económico que se projeta nos próximos meses não é visto (para já) como um obstáculo à percussão de uma política monetária mais restritiva. Pelo contrário, é até visto como um mal necessário para aproximar a inflação do objetivo de médio-prazo.

A origem da elevada inflação atual e as causas da sua persistência foram amplamente debatidas nos últimos meses. Existe algum consenso entre economistas e analistas de que a subida abrupta dos preços dos bens e serviços se deveu a uma confluência de vários fatores que, ocorrendo simultaneamente, geraram desfasamentos consideráveis entre procura (excesso) e oferta (défice) que promoveram as dinâmicas a que estamos a assistir. Resumidamente, a primeira fase de subida de preços teve origem em fatores idiossincráticos ligados à pandemia (i) interrupções de produção e constrangimentos nas cadeias de abastecimento globais; e (ii) crescimento extraordinário do consumo devido ao aumento do rendimento disponível por via dos estímulos massivos orçamentais e monetários e subida de salários. Quando se começava a projetar a reversão destes efeitos, com a melhoria da situação pandémica a suportar um funcionamento pleno dos setores de indústria e serviços e a política orçamental e monetária menos expansionista a moderar a procura, a inflação teve novo impulso resultado de dois eventos exógenos que não só impediram que esse processo se iniciasse, como agravaram a situação das cadeias de produção e de logística e conduziram a subidas abruptas dos preços das matérias-primas. Em primeiro lugar, o aumento de casos de Covid-19 na China levou o governo a ordenar confinamentos severos em contraciclo com a reabertura que se verificava nas economias desenvolvidas – isso causou novos constrangimentos às cadeias de produção globais devido à importância do país no comércio mundial. Em segundo lugar a guerra na Ucrânia e as sanções económicas que se seguiram resultaram na escalada de preços de várias matérias-primas devido aos receios de escassez da oferta e aumentaram preocupações com efeitos de segunda-ordem na inflação, nomeadamente o repassar da subida do custo da energia por parte das empresas no preço dos bens e serviços.

Estes impactos sucessivos levaram a uma mudança abrupta do discurso dos bancos centrais, que rapidamente abandonaram a anterior postura de paciência na forma como iriam remover estímulos monetários. O foco passou a ser o controlo da inflação, recolocando a política monetária num nível neutral ou até num patamar considerado restritivo.

O mercado incorporou esta alteração de discurso de forma brusca que se refletiu na subida violenta das taxas de juro a médio e longo-prazo e na intensificação da pressão sobre as condições financeiras – com reflexo nas valorizações dos ativos financeiros e algum abrandamento da atividade económica.

Neste contexto, e uma vez que a incerteza quanto ao desfecho da guerra na Ucrânia e sanções faz com que seja difícil projetar a evolução dos preços das matérias-primas, consideramos ser essencial continuar a acompanhar a evolução de indicadores que permitam avaliar dinâmicas de consumo e produção e daí antecipar a trajetória de preços de várias categorias de bens e serviços cuja evolução recente sugere terem sido mais afetados pelos tais fatores idiossincráticos associados à pandemia: o efeito reabertura (alojamento, tarifas aéreas, restauração), as disrupções cadeias de produção (automóveis) ou o aumento esporádico do rendimento disponível (bens discricionários).

Para um alívio do stress nas cadeias de produção e logística monitorizamos indicadores como preços dos fretes marítimos, disponibilidade de semiconductores, crescimento da produção industrial ou acumulação de inventários, enquanto do lado da procura a evolução do mercado de trabalho (salários, criação de emprego, taxa de participação ou vagas de emprego) e evidências da normalização dos padrões de consumo são métricas importantes.

A nossa visão é de que a inflação, mesmo mantendo-se por algum tempo acima do objetivo dos bancos centrais, irá descer gradualmente ao longo do segundo semestre deste ano e manter essa trajetória durante 2023, quer pelo efeito base mais favorável quer pela desinflação acentuada que se perspetiva em algumas rúbricas por aumento de oferta e/ou diminuição de procura. As evidências desse processo desinflacionista podem vir a aliviar a pressão sobre os bancos centrais e contribuir para que a projeção de subidas de taxas estabilize definitivamente, tornando a política monetária menos penalizadora do crescimento do que até aqui.

Naturalmente que com crescimento económico mais moderado do que no último ano, a linha que nos separa de uma recessão é mais ténue. Daí que o principal risco seja uma intensificação das pressões inflacionistas - mesmo que circunstancial - ou uma descida mais gradual do ritmo de inflação que incentive subidas de taxas para lá do necessário e que isso precipite uma recessão. Os próximos meses serão decisivos.