O ‘Chart of the Week’ é da autoria de Filipa Venda, gestora na IM Gestão de Ativos.

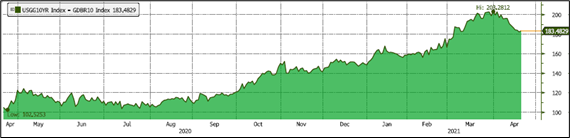

Nos últimos 12 meses assistimos a um aumento significativo do diferencial a 10 anos entre as taxas de juro nominais usadas como referência nos Estados Unidos e Europa. Nos EUA, a tendência de subida é justificada por um eficaz plano de vacinação (40% da população vacinada) e pelos diversos planos de estímulos da administração Biden. Na Europa, o ambiente macroeconómico pré-pandemia indiciava que teríamos uma tarefa bem mais complicada pela frente, com a forte probabilidade de uma retoma mais lenta.

As falhas na distribuição das vacinas complicaram a trajetória na UE. O Fundo de Recuperação só obteve ainda luz verde em 17 dos 27 países, pelo que só a partir do 3º ou mesmo 4º trimestre do ano é que estes estímulos serão incorporados na economia real.

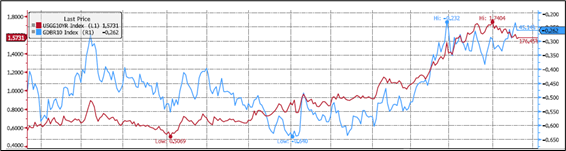

Contudo, no início do mês houve uma inversão do movimento observado pelas treasuries (EUA) vs bunds (Alemanha). Se na fase pandémica o diferencial das taxas de juro nos dois países atingiu um máximo de 2%, a variação mensal é agora negativa, tendo recuado 20% do movimento dos últimos 12 meses, estando agora com uma amplitude de 1,8%.

AS RAZÕES PARA O MOVIMENTO DAS CURVAS

A desconexão entre as duas curvas foi em boa parte motivada por um aumento das colocações de dívida de longo prazo no mercado primário, que originou um movimento de bear steepening na Europa por contraste com o movimento de achatamento na curva dos EUA.

Deva-se referir que o apetite pelos treasuries assenta:

- Em fatores técnicos, como seja a redução de posições curtas (short covering) por parte dos investidores, após a confirmação de uma forte recuperação económica indiciada pelas últimas divulgações dos números da inflação e do emprego, que não surpreendeu o mercado uma vez que já estaria largamente incorporada no posicionamento dos investidores.

- Na procura externa de novos investidores por dívida americana, designadamente japoneses, na abertura do seu ano fiscal em abril, que veem os níveis de rendibilidade atuais como um bom ponto de entrada.

Por outro lado, a vacinação em massa está a ganhar força na Europa, mesmo tendo em conta os diversos contratempos: a “telenovela” da compra de vacinas, o fenómeno dos “coágulos”, entre outros. E o calendário de vacinação europeu tem como objetivo 50% da população vacinada no Verão (atualmente estamos nos 20%). Isto abre caminho para que os vários países europeus comecem a aliviar as suas medidas restritivas.

IRÁ O BCE TENTAR ANCORAR AS TAXAS DE JURO NOS NÍVEIS ATUAIS?

É certo que um “choque imunitário” (vacinação em massa) e a reabertura das economias podem levar a uma pressão inflacionista na economia. Nesta conjuntura, os investidores poderão continuar a testar novos máximos… e a desafiar a tarefa de Christine Lagarde, uma vez que os referenciais de taxas de juro são utilizados para o financiamento da economia, limitando assim uma eficaz transmissão da política monetária a níveis mais baixos.

Tem-se assistido a alguma controvérsia na retórica de membros do conselho, particularmente vozes mais hawkish, que a presidente do BCE tem tentado suavizar. Importa acautelar a não repetição dos mesmos erros do passado (Trichet, 2011) com a retirada de estímulos monetários antes de se confirmar uma recuperação da economia real, movimento que contribuiu para um período de deflação na Europa.

Perante a forte magnitude do movimento de divergência iniciado no mês de abril, espera-se uma correção do mesmo:

- os fundamentais económicos dos EUA vão continuar a revelar a sua supremacia e persistência;

- o PIB do país está na iminência de atingir o nível pré-pandémico já no próximo trimestre;

- prevê-se a aprovação de mais dois planos fiscais que podem representar um crescimento potencial anual de 1% na economia durante os próximos 8 anos, sendo em parte financiados com um aumento da oferta de dívida.

Estes fatores colocarão pressão nas taxas de juro americanas. Na Europa, a chegada mais tardia do Fundo de Recuperação, e as ferramentas utilizadas pelo BCE, nomeadamente o aumento do ritmo do programa de compras, que se traduz numa oferta líquida negativa para o ano, poderão contrariar o contágio da subida das taxas americanas na curva europeia.

A atuação cautelosa do BCE (“todos os estímulos poderão ser objeto de recalibração no futuro, até que seja atingido o nível de inflação pretendido”), tem impedido o alargamento dos prémios de risco dos países do sul da Europa, que se conseguem financiar a níveis historicamente baixos. A título de exemplo Portugal, no mês passado, emitiu obrigações a uma taxa de 0,23% no prazo de 10 anos.

Na próxima semana teremos a intervenção de Jerome Powell, que até agora tem mantido um tom “paciente” com a subida de taxas de juro dada a resiliência dos ativos de risco no corrente ano. Assim, uma melhoria do contexto macroeconómico aumenta a probabilidade de uma sinalização do tappering por parte do presidente do FED em 2022 e, desta forma, acelera a subida das taxas de juro nos EUA, aumentando a sua amplitude para a Europa.