TRIBUNA de Peter Goldsworthy, institucional porfolio manager, BlueBay Asset Management. Comentário patrocinado pela BlueBay AM.

As obrigações coco são um dos poucos produtos de crédito que ainda oferecem spreads acima dos níveis pré-pandémicos e deverão beneficiar de pressões inflacionistas que possam surgir à medida que a economia global recupera. Irão conseguir manter estas raras credenciais de performance à medida que avançamos para 2022?

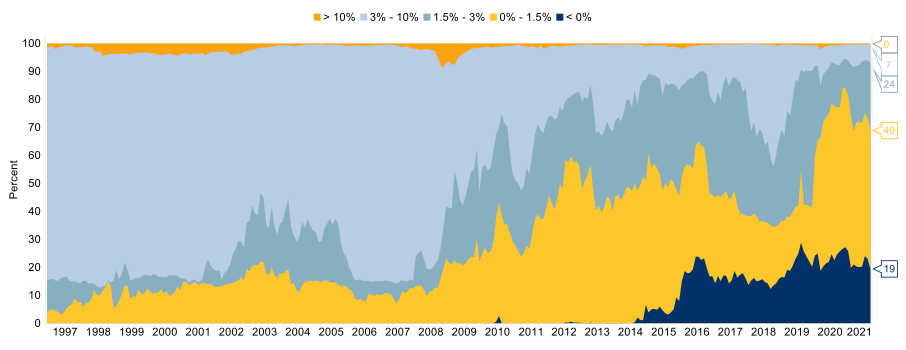

A covid-19 deixou economias e indústrias em todo o mundo abaladas. Embora os bancos centrais tenham fornecido níveis de apoio sem precedentes aos investidores de fixed income, a procura por retornos tornou-se cada vez mais difícil, com dívida com yields negativas a representar cerca de 17 triliões de dólares do universo global. Mas a performance positiva não é de forma alguma um unicórnio de investimento mítico - ainda há algumas oportunidades disponíveis em fixed income.

Mercado global de obrigações por categoria de yield

Um subsetor que goza de uma perspetiva positiva, apesar da turbulência económica criada pela pandemia, são as obrigações convertíveis contingentes, também conhecidas como obrigações coco. Estes títulos específicos de bancos oferecem uma oportunidade rara de rendimento, com os cocos de bancos campeões nacionais de elevada qualidade exibindo yields superiores a 4%.

Sweet spot

Os bancos desempenharam um papel fundamental durante a pandemia, atuando como canais para a política governamental chegar à economia real. Amparados pela posição positiva dos bancos, os cocos superaram a maioria das outras sub-classes de ativos de fixed income até o momento este ano.

Acreditamos que os cocos estão neste momento num ponto ideal único em termos de risco de investimento versus retorno potencial. Os preços dos ativos em geral têm beneficiado dos mecanismos de apoio dos bancos centrais implementados no seguimento da pandemia e, ao mesmo tempo, o sector bancário tem beneficiado do apoio fundamental concedido pelos decisores políticos e bancos centrais.

Potencial para 2022

Com os pensamentos num novo ano que se aproxima rapidamente, a questão natural é se os cocos continuarão a desfrutar desta posição única.

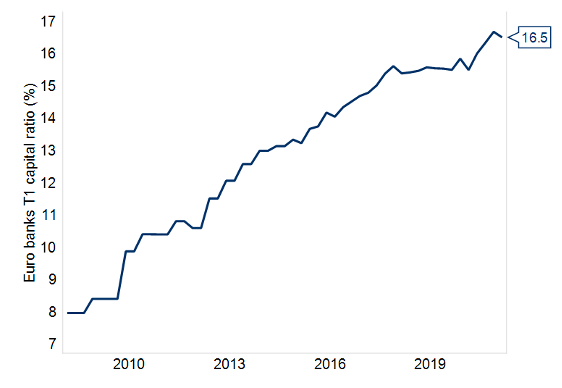

De uma perspetiva fundamental, temos uma visão positiva, com o apoio continuado do banco central e um sector bancário caracterizado por regulamentações robustas, níveis record de capital e equipas de gestão bem governadas.

Rácio de capital dos bancos tier 1 da zona euro

De uma perspetiva técnica, o perfil de liquidez desta classe de ativos continua a ser melhorada por uma cada vez maior e mais diversificada base de compradores, mesmo durante períodos de stress. Observamos também que títulos adicionais de tier 1 (AT1) permaneceram altamente líquidos mesmo durante os períodos mais voláteis no auge da pandemia, beneficiando de um leque alargado de tipos de investidores em vários locais e jurisdições.

Implicações da taxa de juro

A ameaça de um aumento das taxas de juros é um ‘tema quente’ para os investidores em geral. Espera-se que um ambiente de subida de taxas gere um certo grau de volatilidade para os mercados de fixed income, levando a uma potencial perda de capital nos portfolios tradicionais que seguem um benchmark, à medida que os preços dos ativos são corrigidos. Nos cocos, no entanto, isso é menos preocupante devido à menor sensibilidade às taxas de juro dos instrumentos AT1 e à componente de carry mais alta (yield/coupon) dos títulos bancários subjacentes. Desde que os aumentos das taxas sejam bem comunicados ao mercado, não prevemos que taxas de juros mais altas prejudiquem o desempenho dos AT1 no médio prazo.

Além disso, em contraste com outras empresas, os bancos estão numa posição privilegiada para beneficiar de aumentos das taxas de juro e estamos confiantes de que o sector financeiro vai ter um comportamento superior à medida que os bancos se tornam mais rentáveis durante os ciclos de subida de taxas.

Drivers de performance

Além das taxas, existem quatro fatores principais que podem influenciar o desempenho de cocos à medida que avançamos para 2022.

Fundamentais: os bancos construíram bases de capital resilientes, que permaneceram estáveis durante a pandemia. Mantém-se um apoio contínuo aos balanços, com perdas com empréstimos provavelmente menos relevantes do que num ciclo normal, dados os vários esquemas de licenças, moratórias e garantias do governo, juntamente com o alívio dos níveis de capital por parte dos reguladores. Quando estes programas finalmente forem implementados, o ciclo de crédito irá comportar-se da forma esperada, mas isso será num contexto de melhoria do crescimento económico e num horizonte de tempo mais longo do que os ciclos anteriores, o que significa que os níveis de capital dos bancos deveram-se mostrar muito resilientes.

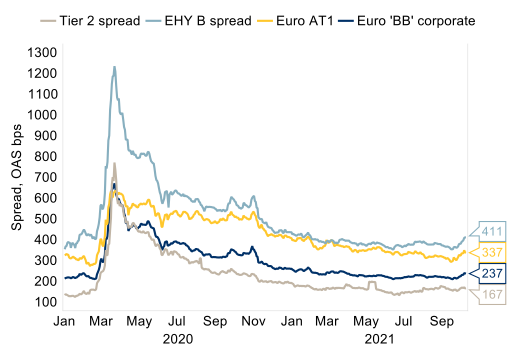

Avaliações: Os títulos AT1 de Bancos Europeus transacionam significativamente atrás de obrigações europeias de High Yield BB (cerca +70 pontos base), o que parece contra-intuitivo, dada a pressão fundamental que provavelmente afetará partes do sector empresarial que se encontra mais alavancado. Os AT1 também desfrutam de cerca de 185 pontos base de pick-up em relação aos spreads bancários LT2, o que representa um prémio significativo considerando os respetivos riscos.

Euro bank debt & euro BB & B corporate spreads

Risco de cupom AT1: vemos este risco como baixo, dados os níveis de capital muito robustos que os bancos acumularam e a solidez dos seus balanços.

Oferta: as expectativas de oferta de AT1 são modestas e a maior parte da emissão em 2022 estará relacionada com refinanciamento, enquanto, ao mesmo tempo, a base de compradores continuará a crescer.

Uma rara oportunidade de retorno

À medida que a atividade económica começa a normalizar, prevemos que o panorama de investimento irá expor histórias claras de sucesso e fracasso, especialmente quando as políticas acomodatícias do banco central começarem a diminuir. Esperamos ver esta tendência manifestar-se em empresas, setores e países. A geografia poderá tornar-se particularmente relevante à medida que vemos vários países com diferentes abordagens para lidar com a prolífica variante Delta da Covid-19, que está a impedir que as restrições sociais sejam levantadas.

Continuamos a acreditar que os bancos nos EUA e na Europa provavelmente serão as histórias de sucesso em termos de um sector que provavelmente beneficiará com a recuperação económica e, subsequentemente, com yields mais elevadas que se seguem à melhoria dos dados. Os cocos representam uma oportunidade única em crédito que ainda oferece níveis de retorno pré-pandémicos e deverá beneficiar de pressões inflacionistas que possam surgir à medida que a economia global recupera.

This document may be produced and issued by the following entities: in the European Economic Area (EEA), by BlueBay Funds Management Company S.A. (the ManCo), which is regulated by the Commission de Surveillance du Secteur Financier (CSSF). In Germany and Italy, the ManCo is operating under a branch passport pursuant to the Undertakings for Collective Investment in Transferable Securities Directive (2009/65/EC) and the Alternative Investment Fund Managers Directive (2011/61/EU). In the United Kingdom (UK) by BlueBay Asset Management LLP (BBAM LLP), which is authorised and regulated by the UK Financial Conduct Authority (FCA), registered with the US Securities and Exchange Commission (SEC) and is a member of the National Futures Association (NFA) as authorised by the US Commodity Futures Trading Commission (CFTC). In United States, by BlueBay Asset Management USA LLC which is registered with the SEC and the NFA. In Switzerland, by BlueBay Asset Management AG where the Representative and Paying Agent is BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich, Switzerland. The place of performance is at the registered office of the Representative. The courts of the registered office of the Swiss representative shall have jurisdiction pertaining to claims in connection with the distribution of shares in Switzerland. The Prospectus, the Key Investor Information Documents (KIIDs), where applicable, the Articles of Incorporation and any other documents required, such as the Annual or Semi-Annual Reports, may be obtained free of charge from the Representative in Switzerland. In Japan, by BlueBay Asset Management International Limited which is registered with the Kanto Local Finance Bureau of Ministry of Finance, Japan. In Australia, BlueBay is exempt from the requirement to hold an Australian financial services license under the Corporations Act in respect of financial services as it is regulated by the FCA under the laws of the UK which differ from Australian laws. In Canada, BBAM LLP is not registered under securities laws and is relying on the international dealer exemption under applicable provincial securities legislation, which permits BBAM LLP to carry out certain specified dealer activities for those Canadian residents that qualify as "a Canadian permitted client”, as such term is defined under applicable securities legislation. The BlueBay group entities noted above are collectively referred to as “BlueBay” within this document. The registrations and memberships noted should not be interpreted as an endorsement or approval of BlueBay by the respective licensing or registering authorities. To the best of BlueBay’s knowledge and belief this document is true and accurate at the date hereof. BlueBay makes no express or implied warranties or representations with respect to the information contained in this document and hereby expressly disclaim all warranties of accuracy, completeness or fitness for a particular purpose. Opinions and estimates constitute our judgment and are subject to change without notice The document is intended only for “professional clients” and “eligible counterparties” (as defined by the Markets in Financial Instruments Directive (“MiFID”) ) or in the US by “accredited investors” (as defined in the Securities Act of 1933) or “qualified purchasers” (as defined in the Investment Company Act of 1940) as applicable and should not be relied upon by any other category of customer. No part of this document may be reproduced, redistributed or passed on, directly or indirectly, to any other person or published, in whole or in part, for any purpose in any manner without the prior written permission of BlueBay. Copyright 2021 © BlueBay, is a wholly-owned subsidiary of RBC and BBAM LLP may be considered to be related and/or connected to RBC and its other affiliates. ® Registered trademark of RBC. RBC GAM is a trademark of RBC. BlueBay Funds Management Company S.A., registered office 4, Boulevard Royal L-2449 Luxembourg, company registered in Luxembourg number B88445. BlueBay Asset Management LLP, registered office 77 Grosvenor Street, London W1K 3JR, partnership registered in England and Wales number OC370085. The term partner refers to a member of the LLP or a BlueBay employee with equivalent standing. Details of members of the BlueBay Group and further important terms which this message is subject to can be obtained at www.bluebay.com. All rights reserved.