TRIBUNA de Jorge Silveira Botelho, responsável pela Gestão de Ativos da BBVA AM Portugal.

Os mercados financeiros são sempre uma fonte de vitalidade onde diferentes expectativas se gladiam no curto prazo, fazendo depois emergir as grandes tendências de longo prazo. Mas, por vezes, os investidores têm a maior dificuldade em destrinçar o presente e o futuro, sobretudo quando existem poucas analogias no passado que nos ajudem a prever o futuro. Pandemias, guerras, choques energéticos, não são propriamente ocorrências frequentes, menos ainda quando as mesmas sucedem quase simultaneamente…

Daí que ter demasiadas convicções sobre a subida ou descida dos mercados financeiros no curto prazo, carece muitas vezes de uma justificação útil. O que não invalida que é nosso dever tentar reproduzir vários cenários de longo prazo despidos de anacronismo e de frases feitas, com o objetivo de partilhar as nossas expectativas e colocá-las à discussão.

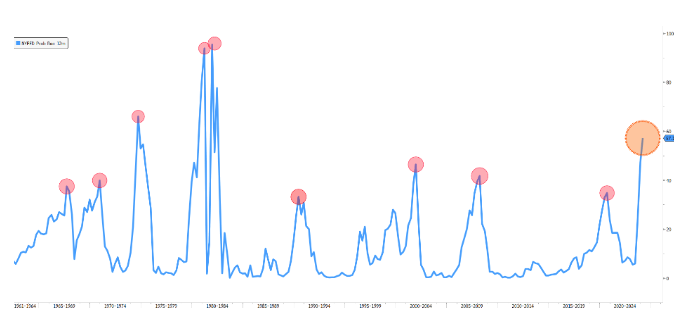

Atualmente, o índice de probabilidade de recessão da Fed de New York coloca a recessão americana a 12 meses com uma probabilidade quase inevitável, a maior dos últimos 40 anos. Chega-se a esta expectativa, com base no teor da contração generalizada dos índices de atividade de manufaturas regionais, da acentuada retração do mercado imobiliário e da vigência de elevadas condições restritivas ao crédito às famílias e às empresas.

FED NY: Probabilidade de recessão a 12 meses

De facto, o cenário de uma recessão nos EUA é atualmente uma expetativa cada vez mais provável, apesar do aparente bom comportamento do mercado de trabalho. O que realmente não sabemos é a extensão dessa recessão, porque essa está nas mãos da Fed, na medida em que, a severidade da mesma está intimamente dependente do prolongamento das atuais condições monetárias restritivas.

Ao longo destes últimos meses, os investidores parecem ter entrado num jogo de realidade virtual, como se estivessem a jogar uma partida de ténis, onde se defrontam em campo o mercado obrigacionista (Mr Bond) e o mercado acionista (Mr Stock), em que as opções para escolher o vencedor e o vencido podem ser múltiplas.

O Mr Bond, depois de vários incrementos de taxa de juro, continua a querer pressionar junto à rede, mais preocupado com a natureza da inflação do que propriamente com a recessão. Depois da pesada derrota infligida no ano passado, o Mr Bond esconde-se amedrontado por detrás do fantasma da inflação dos anos oitenta, fazendo perigosamente ignorar, que os atuais níveis de dívida sobre o PIB são atualmente mais do dobro do que os dessa altura, e que a rapidez da magnitude deste recente ciclo de subida de taxas de juro diretoras foi a maior de sempre…

Enquanto isso, do outro lado do campo, o Mr Stock procura manter firme a sua pancada do fundo do court, apesar da evidente pressão da queda insustentável do prémio de risco do mercado acionista, fruto da deterioração dos resultados das empresas americanas e da subida das taxas de juro.

O árbitro, a Fed, mostra-se mais impaciente com o desenrolar da partida e parece ter nas posições-chave do campo, os seus juízes de linha mais zelosos. Mas como já sabemos sobejamente por experiência, da mesma maneira que este passa de paciente a impaciente, o contrário também sucede com frequência. Tanto mais agora, que este começa aperceber-se que o público está a começar a ficar mais agitado porque o céu está a ficar carregado de nuvens mais escuras…

Então, face ao exposto quais dos cenários vamos poder escolher para o desfecho desta partida entre o Mr Bond e o Mr Stock:

- Um vólei indefensável junto à rede colocado pelo Mr Bond, onde taxas de juro mais elevadas durante mais tempo agravarão a recessão provocando uma forte contração dos resultados empresariais, traduzindo-se numa forte correção do mercado acionista. Com este desfecho, o jogador obrigacionista deixou de ter dúvidas que a inflação já deixou de ser problema. Esta vitória do Mr Bond provocará uma forte desalavancagem da economia, com quedas expressivas nos ativos reais, casas e mercado acionista, com um efeito imediato de contração do consumo.

- Um amorti falhado junto à rede pelo Mr Bond pode significar estagflação. É um erro não forçado e por isso uma vitória envenenada para o Mr Stock, onde vamos ter de assistir a uma subida do prémio de risco para níveis mais elevados, sobretudo à custa da correção do mercado acionista. O processo de desinflação tenderá a ser mais lento e as taxas de juro de longo prazo iram-se manter em níveis elevados durante mais tempo do que é suposto, reduzindo o universo setorial de atratividade do mercado acionista.

- Do outro lado do campo, assistimos a uma resposta direta à rede por parte do jogador acionista, significando que o Mr Stock não aguentou a pressão do adversário, porque o custo de oportunidade alterou-se significativamente de forma mais estrutural, obrigando a um derating do mercado acionista. Este desfecho não estará muito longe também do cenário de estagflação mas provavelmente com a agravante que deverá ser mais prolongado e reduzirá significativamente a atratividade do mercado acionista durante muito mais tempo.

- O implacável Passing Shot do Mr Stock, uma pancada tensa e inesperada, que se estende ao longo do corte e que apanha em contrapé, junto à rede, o Mr Bond. Vamos ter uma leve recessão desinflacionista que dará espaço à Fed para reajustar mais rapidamente a sua política monetária. Se tal expectativa se cristalizar ainda este ano, as taxas de juro de longo prazo descem de forma pronunciada, o que será um suporte ao mercado acionista, o qual também irá projetar uma recuperação de resultados em 2024, o que consequentemente tornará também mais atrativo o prémio de risco de mercado.

No entanto ainda existem duas condicionantes deste jogo virtual que temos de ter em conta: o Árbitro e o Público.

Existe sempre o risco da partida ser interrompida. O Público americano vê uma tempestade aproximar rapidamente e tem medo que o árbitro seja forçado a interromper bruscamente a partida. Este já sabe por experiência que se isso suceder é muito mal sinal, porque revela que já estamos na fase que andamos a correr atrás do prejuízo… Na prática é o processo de desalavancagem precipita-se e a economia tem dificuldade em estabilizar, apesar dos múltiplos cortes de taxas de juro e de programas de injeção de liquidez.

Uma outra variante é o comportamento do público não presente. O Público europeu e asiático está bastante expectante sobre o desfecho desta partida, apesar de assistirem à partida por televisão. É preciso ter em conta, que o grau de frustração pós-covid dos consumidores destas regiões é elevado, uma vez que, de uma maneira ou de outra, não tiveram oportunidade de desfrutar da euforia do fim da pandemia, sobretudo na Europa e na China. Para quem ainda não se apercebeu, dadas as poupanças acumulados dos consumidores e das enormes dependências de ambas as economias, os jogadores dos mercado acionistas destas duas regiões decidiram jogar a pares. Depois de uma década de partidas perdidas, juntaram forças e colocaram um indefensável Passing Shot mesmo sobre a linha.

Em resumo, enquanto o Mr Bond, o árbitro e os juízes de linhas, andam a perder tempo a discutir a revisão do último ponto, agarrados à volatilidade e ao efeito desfasado de alguns dados económicos, o que se infere é que a manutenção de alguma incerteza, fará com que o desfecho desta partida não esteja isento de incerteza nos mercados financeiros durante os próximos meses. Contudo, não podemos ignorar o facto de que a reabertura da economia chinesa e a resiliência da economia europeia, desta vez, andam dessincronizadas com a economia americana, o que por si só, constitui-se num importante amortecedor da extensão e do impacto de uma recessão americana na economia mundial. Por outro lado, há que reconhecer que dadas as dinâmicas demográficas e a atual situação do mercado de trabalho, uma recessão americana dificilmente provocará uma subida muito acentuada do desemprego, o qual se encontra em mínimos dos últimos 50 anos.

Daí que, apesar de tudo, o cenário de Passing Shot é de todos o mais plausível de ocorrer, tanto mais que atualmente é aquele que o mercado acionista europeu e chinês já incorporaram.

Nesse sentido, há que manter uma visão firme de longo prazo, assente na evidente oportunidade de poder usufruir de durações longas e de manter uma exposição construtiva aos mercados acionistas globais.