TRIBUNA de Jorge Silveira Botelho, da BBVA AM Portugal.

Depois de protelar a retirada dos estímulos monetários, a Reserva Federal Americana (FED) parece ter ficado encurralada num anacronismo monetário da Era de Paul Volker. Não querendo dar parte de fraca do erro cometido, a FED enveredou por um caminho tortuoso de rápidas e pronunciadas subidas de taxas de juro, enfatizando em demasia os riscos do sobreaquecimento da procura e, desconsiderando em muito, as verdadeiras causas do surto inflacionista global.

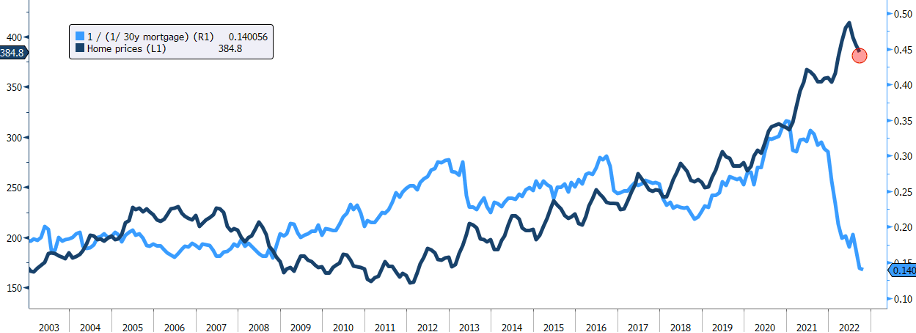

De facto, a excessiva preocupação com a ameaça de um choque da procura parece inusitado quando assistimos a perdas significativas dos salários reais a nível global, inclusive nos EUA onde em setembro os salários reais caíram 3% em termos homólogos, (fonte: BEA). Por outro lado, a dinâmica do mercado imobiliário que representa cerca de 40% do cabaz da inflação core americana, já evidencia em todas as suas métricas uma significativa contração, sendo uma questão de tempo até que que comece contagiar o cabaz de inflação.

A principal causa para o surgimento deste surto inflacionista tem origem na oferta e prende-se intimamente com a necessidade de um maior foco na sustentabilidade, a qual deveria ser amplamente financiada através da garantia de condições monetárias laxas, uma vez que, quanto mais rápido for o sucesso de estimular a oferta, mais rápido será o processo desinflacionista.

Desagregando os três grandes critérios ESG da sustentabilidade, (ambiente, social e governação), facilmente nos apercebemos o que realmente esteve por detrás deste surto inflacionista no lado da oferta.

Quanto à questão do ambiente, há que ter presente que depois do acordo de Paris de 2015, houve um enorme desinvestimento global na indústria fóssil, ao mesmo tempo que, na Europa se fechavam centrais nucleares e de carvão… De facto, o investimento anual da indústria de petróleo e gás passou de cerca de 779 mil milhões de dólares anuais no final de 2014, para 328 mil milhões de dólares em 2020, caindo mais de metade, (fonte: IEA).

Não foi por acaso que durante a pandemia, mas antes da guerra da Ucrânia, o preço do gás natural já tinha subida em dois anos, tanto na Europa e nos EUA, cerca 665% e 75% respetivamente (fonte: Bloomberg). Este facto incontornável constituiu um dos maiores choque energéticos que há memória e a razão objetiva da transversalidade deste surto inflacionista.

As alterações climáticas também acabaram por ter reflexos importantes na vertente social, quando em 2018 o governo francês lançou novos impostos para o gás e a gasolina, originando um das maiores movimentos de contestação social das últimas décadas, os Gilets jaunes. O agravamento das desigualdades, onde a pandemia e a guerra foram também aceleradores, com a subida dos preços dos bens essenciais acima do cabaz da inflação, está obrigar os governos a subirem de forma mais pronunciada os salários mínimos e as prestações sociais.

Por fim, no que diz respeito à governação das empresas, uma maior promoção de processos internos de igualdade salarial e a necessidade de assegurar um efetivo maior controle sobre as cadeias de produção, têm obrigado muitas empresas a alteraram a sua logística, abandonando geografias onde não estão assegurados os princípios éticos e sociais. Obviamente que aqui, a pandemia e a guerra, ainda vieram tornar mais evidente a necessidade de se internalizarem partes da cadeia de produção.

Neste enquadramento do impacto dos critérios ESG na oferta, a realidade incontornável de custos de energia, salariais e de logística mais elevados, traduziu-se no curto prazo num surto inflacionista, em que a pandemia e a guerra aceleraram.

Mas se a sustentabilidade é parte do problema conjuntural da inflação, esta também é a parte estrutural da sua resolução.

No que diz respeito ao critério do ambiente, quando em janeiro deste ano a Europa inclui o gás natural e o a energia nuclear na taxonomia, esta arranjou forma de garantir uma transição mais energicamente sustentável, acelerando o investimento na indústria de gás e petróleo, onde se estima um crescimento em 2022 de 16%, com grande incidência no gás, (fonte: Evercore ISI). Por outro lado, não se deve subestimar o efeito acumulado dos investimentos em energia renováveis, os quais vão acelerar nos próximos anos, onde a guerra acelerou a necessidade de independência energética na Europa, o que se irá traduzir irremediavelmente por uma queda dos custos de energia.

No pilar social, os governos já entenderam que para as empresas puderem ser competitivas e simultaneamente subirem os salários mais baixos, tem de ter contrapartidas. O trade-off entre energia mais barata e custos salariais é o caminho mais eficaz a percorrer, sem descurar contrapartidas fiscais,

Por fim, os custos associados a uma governação mais efetiva, só tem incidência num primeiro momento, porque num segundo momento as empresas obtêm ganhos de escala de eficiência com a internalização das suas operações, e deixam de ser responsáveis por gerar inflação.

Depois, há que não ignorar que os riscos sistémicos associados a uma dívida global estão também muito presentes e encontram-se vulneráveis a um ambiente geopolítica incerto. Ainda recentemente, em Inglaterra, tivemos um risco de insolvência dos fundos de pensões que poderia ter gerado um Lehman moment, simplesmente porque os mercados já não toleram mais endividamento. Mas mesmo que a FED queira ignorar o impacto da sua política monetária a nível global, esta deveria ter presente que na Era de Paul Volcker a sensibilidade da economia americana à política monetária era muito menor. Nessa altura a economia corria com uma dívida total, pública e privada, de cerca de 100% do PIB, contrastando com a atual dívida de 88,2 biliões de dólares, equivalente a um rácio de dívida total sobre o PIB de cerca de 344%, (fonte: BEA, SRD).

Por outro lado, um pouco sensibilidade é importante também existir, porque o excesso de zelo e de prognatismo por parte de alguns membros da FED ao longo deste ano sobre o comportamento da inflação, não ajuda a resolver o problema em si mesmo. Fica-se com a sensação, que esta falta de contenção resume-se a desculpas de uns tantos maus pagadores…

É por isso, fundamental não sobrevalorizar em demasia os choques da procura, mas sim entender a multiplicidade dos choques na oferta, porque uma política monetária demasiado anacrónica e provinciana, pode de facto comprometer o esforço financeiro que é necessário fazer para estimular essa mesma oferta.

Neste contexto, é imperioso que exista sustentabilidade & bom senso de se fazer uma análise desprendida e detalhada sobre as razões reais que estão subjacentes ao atual surto inflacionista, de forma a garantir com êxito o rumo à sustentabilidade ambiental, social económica e financeira.

“It is not what we think or feel that makes us who we are. It is what we do. Or fail to do“

Jane Austen- Sense and Sensibility

EUA: preços das casas vs taxas a 30 anos das hipotecas (1/X)