TRIBUNA de Denny Fish, diretor global de tecnologia e inovação da Janus Henderson Investors. Comentário patrocinado pela Janus Henderson Investors.

Destaques

- Os múltiplos ganhos do sector tecnológico caíram drasticamente devido às expectativas de aumento das taxas de juro, em vez de uma reavaliação dos modelos de negócio destas empresas.

- Acreditamos que o sector ainda está no processo de oferecer produtos que aumentam a eficiência da economia e, ao mesmo tempo, aumentam a sua quota nos lucros totais das empresas.

- Do nosso ponto de vista, é provável que as empresas utilizem tecnologias administrativas para ultrapassar um ambiente de inflação e de escassez de mão de obra.

Após dois meses, 2022 está a revelar-se um grande desafio para os investidores da bolsa de valores. Dado o enorme peso do sector tecnológico nos mercados bolsistas mundiais, não é surpreendente que as ações tecnológicas tenham determinado as fortunas dos mercados em geral. A 16 de fevereiro, o índice MSCI All-Country World caía -4,5% até à data, em grande parte pesado pela queda de 9,4% no sector financeiro. Uma avaliação apressada deste desempenho pode levar-nos a acreditar que os dias de glória da tecnologia acabaram. Mas não acreditamos que seja este o caso. Em vez disso, acreditamos que a recente volatilidade tem sido o resultado de alterações nas avaliações, uma vez que os mercados de ações se reajustaram a um período de taxas de juro mais elevadas. De facto, quando olhamos para os fundamentais empresariais - que devem conduzir a retornos de capital a longo prazo - acreditamos que as perspetivas para grande parte do sector têm melhorado nos últimos meses.

Um aceno para a macroeconomia

Não é coincidência que o setor tecnológico tenha liderado os mercados nos últimos anos. Com as preocupações de crescimento a prevalecer durante a tensão comercial EUA-China e, mais tarde, a pandemia covid-19, os investidores procuraram o crescimento onde o pudessem encontrar e, perante a incerteza, os temas de crescimento secular alimentados pelos produtos e serviços das mega-empresas de Internet e tecnologia de mega-capacidade eram um destino preferido. Muitos destes temas aceleraram durante a pandemia, uma vez que tanto as empresas como os agregados familiares confiaram cada vez mais em soluções digitais para fazer face a tempos difíceis.

Mais recentemente, a retoma da atividade económica e as restrições da cadeia de abastecimento levaram ao aumento da inflação e, com ela, a uma resposta política dos bancos centrais. No final de 2021, os mercados de futuros previam três subidas de taxas de juro de 25 pontos base cada um pela Reserva Federal dos EUA em 2022. Na sequência da inflação persistente, as expectativas do mercado subiram agora para seis aumentos. Isto é relevante, uma vez que os aumentos de taxas influenciam diretamente as taxas de desconto utilizadas para avaliar as classes de ativos mais arriscadas. E o impacto de taxas de desconto mais elevadas é mais pronunciado para os ativos a longo prazo, incluindo as ações de crescimento secular, cujo valor deriva em grande parte dos fluxos de caixa anos mais à frente.

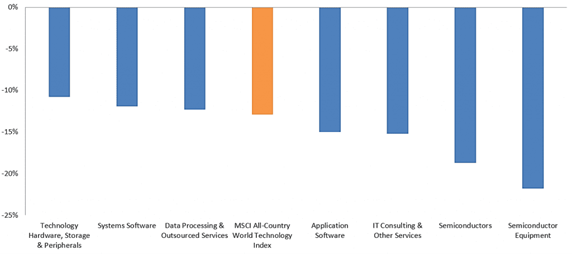

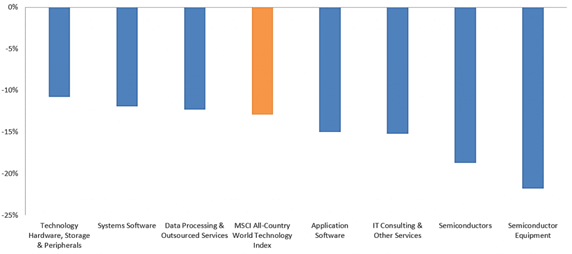

Reduzir as avaliações em perspetiva

Foi exatamente isso que aconteceu em 2022. No total, a relação preço-resultados do sector tecnológico global caiu 13% a partir de 15 de fevereiro deste ano.

Variação anual da relação preço/resultados para o ano de 2022

Poucos duvidariam que a política monetária acomodatícia tenha contribuído para as altas valorizações em vários mercados financeiros. É evidente que os investidores estão dispostos a pagar menos múltiplos por uma unidade de ganhos futuros, se essa "política monetária acomodatícia" for retirada. As valorizações de ações tecnológicas não são exceção. No entanto, vale a pena notar que, em alguns casos, foram longe demais, sem separar o trigo do joio. As ações de semicondutores e o sector de software de aplicação - que inclui muitas empresas de computação em nuvem - têm registado algumas das mais acentuadas reduções de múltiplos. No entanto, os chips semicondutores e a computação em nuvem são pilares fundamentais da transição para uma economia global mais digitalizada. Estes temas estão aqui para ficar.

Primeiro, modelos de negócio

As taxas de juro estão a influenciar - mas não a determinar - o investimento em tecnologia e, embora reconhecendo que os números subjacentes às avaliações mudaram, os modelos de negócio destas empresas permanecem intactos. As perspetivas do sector tecnológico dependem da sua capacidade de alcançar eficiências em toda a economia ao mesmo tempo que multiplicam o crescimento dos lucros, e de alcançar uma parte crescente dos lucros totais das empresas. Como demonstram as recentes divulgações de lucros, muitos líderes da indústria continuam no bom caminho.

Estimativas de três meses de variação dos ganhos por acção para o ano completo de 2022

Durante os últimos três meses, as expectativas de consenso para o ano completo de 2022 para o sector da tecnologia global foram revistas em alta 4%. As ações de semicondutores, com um retorno anual até à data de -7,3%, são dignas de nota pela força das suas revisões ascendentes. Entretanto, o software de aplicação, que pode servir de proxy para ações de computação em nuvem, registou cerca de -15%, apesar de uma perspetiva de ganhos anuais completos 1,9% mais elevada. A inconsistência entre a queda dos preços das ações e as estimativas otimistas dos ganhos indica que são mais do que os fundamentais, os fatores que estão a influenciar o desempenho recente do sector. Sim, avaliações inferiores face a taxas mais elevadas podem ser desconfortáveis a curto prazo, mas os investidores devem ter em mente que a capacidade destes modelos de negócio para executar as suas estratégias a longo prazo é mais importante para gerar retornos atrativos.

Convergência do secular e do cíclico

Acreditamos que a resiliência dos ganhos do sector se deve a um ambiente cíclico favorável. Confrontadas com a ameaça de inflação apertando margens ou diminuindo o poder de compra dos clientes, as empresas em toda a economia estão a procurar melhorar a eficiência operacional. Enquanto a tecnologia foi utilizada durante a pior das pandemias para manter as operações com os clientes, vemos agora empresas concentrarem-se na racionalização das funções de back-office para manter os lucros. Isto reflete-se na perspetiva cada vez mais otimista de uma série de empresas de software.

As perspetivas dos produtores de semicondutores melhoraram por uma série de razões. Estão a ser feitos progressos na execução das carteiras de encomendas ao ultrapassar problemas persistentes na cadeia de fornecimento e os preços permanecem fortes, devido à sólida procura tanto de chips analógicos como de chips digitais mais complexos. Este apetite é motivado pelo facto de os líderes empresariais reconhecerem cada vez mais que a recolha de dados, a análise, a aprendizagem de máquinas e a automatização tornadas possíveis pela proliferação de chips podem continuar a melhorar a economia operacional de uma empresa a médio e longo prazo.

Bem-vindo ao realinhamento

Os investidores raramente estão satisfeitos com a volatilidade. Mas o reequilíbrio patrimonial que traz o sector tecnológico pode ter um lado positivo. O sector recebeu uma grande quantidade de capital, que levantou valorizações, em alguns casos indistintas. A mudança para o aperto monetário retirou o apoio de muitas ações não merecedoras e, mais importante para os investidores disciplinados, deixou pontos de entrada atraentes em ações com modelos de negócio sólidos, cujas avaliações também foram esticadas para além do que os seus fundamentais mereciam.

Os investidores em tecnologia devem permanecer atentos aos riscos. Se houver aumentos de taxas que o mercado já está a descontar, a volatilidade poderá ser maior. Poderiam também virar a economia para a recessão. Embora possa estragar o caminho para as ações da tecnologia de crescimento cíclico, as ações de crescimento secular podem voltar a ser um dos poucos segmentos do mercado em que os investidores a longo prazo podem confiar.

- A redução dos múltiplos é a redução da relação preço-lucros, implicando que os investidores atribuam menos valor a uma ação.

- A política monetária consiste numa série de medidas geralmente tomadas por um banco central para controlar a quantidade de dinheiro em circulação, a fim de atingir determinados objetivos económicos.

Para ler artigos relacionados ou ver outros temas da atualidade visite aqui as perspetivas da Janus de Henderson.

Os pontos de vista aqui contidos datam da data de publicação. São fornecidos apenas para fins informativos e não devem ser considerados ou utilizados como investimento, aconselhamento jurídico ou fiscal ou como oferta de venda, solicitação de uma oferta de compra ou de uma oferta de compra ou recomendação de compra, venda ou detenção de qualquer segurança, estratégia de investimento ou sector de mercado. Nada contido neste material deve ser considerado como uma prestação directa ou indirecta de serviços de gestão de investimentos específicos para os requisitos de qualquer cliente. As opiniões e exemplos são fornecidos para fins ilustrativos sobre tópicos mais gerais, não são indicativos de qualquer intenção de comércio, podem variar e podem não reflectir as opiniões de outros membros da organização. Não se pretende indicar ou implicar que qualquer ilustração/exemplo mencionado faça ou tenha feito parte, em qualquer altura, de qualquer carteira. As previsões não podem ser garantidas e não existe qualquer garantia de que a informação fornecida seja completa ou oportuna, nem existe qualquer garantia quanto aos resultados a serem obtidos a partir da sua utilização. Salvo indicação em contrário, Janus Henderson Investors é a fonte dos dados e deposita uma confiança razoável nas informações e dados fornecidos por terceiros. O investimento envolve risco, incluindo possível perda de capital e flutuação no valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou a informação aqui contida pode ser restringida por lei e não pode ser reproduzida ou referida sem autorização expressa por escrito ou utilizada em qualquer jurisdição ou em circunstâncias em que a sua utilização seja ilegal. Janus Henderson não é responsável por qualquer distribuição ilegal deste material a terceiros, no todo ou em parte. O conteúdo deste material não foi aprovado ou endossado por nenhum organismo regulador.

Janus Henderson Investors é o nome sob o qual as entidades listadas oferecem produtos e serviços de investimento nas seguintes jurisdições: (a) Na Europa, Janus Capital International Limited (registada n.º 3594615), Henderson Global Investors Limited (registada n.º 906355), Henderson Investment Funds Limited (registada n.º 2678531), Henderson Equity Partners Limited (registada n.º 906355) Registo nº 2606646), (cada um registado em Inglaterra e no País de Gales em 201 Bishopsgate, Londres EC2M 3AE e regulamentado pela Financial Conduct Authority) e Henderson Management S.A. (Registo nº B22848, em 2 Rue de Bitbourg, L-1273, Luxemburgo e regulamentado pela Commission de Surveillance du Secteur Financier) oferecem produtos e serviços de investimento; (b) Nos EUA, a SEC registou filiais de consultores de investimento da Janus Henderson Group plc; (c) no Canadá, através da Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) em Singapura, Janus Henderson Investors (Singapura) Limited (número de registo da empresa: 199700782N). Este anúncio ou publicação não foi revisto pela Autoridade Monetária de Singapura; (e) Em Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material não foi revisto pela Securities and Futures Commission of Hong Kong ("SFC"); (f) Em Taiwan (República da China), Janus Henderson Investors Taiwan Limited (operação independente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipei (110). Tel: (02) 8101-1001. Licença autorizada SICE número 023, emitida em 2018 pela Comissão de Supervisão Financeira; "(g) Na Coreia do Sul, Janus Henderson Investors Limited (Singapura), exclusivamente para Investidores Profissionais Qualificados (tal como definido na Lei de Serviços de Investimento Financeiro e Mercados de Capitais e seus sub-regulamentos); (h) No Japão, Janus Henderson Investors (Japan) Limited, regulado pela Agência de Serviços Financeiros e registado como uma Entidade de Serviços Financeiros com actividades de Gestão de Investimentos, Assessoria de Investimentos e Agenciamento de Empresas e de Instrumentos Financeiros de Tipo II; (i) Na Austrália e Nova Zelândia, por Janus Henderson Investors (Austrália) Limited ABN 47 124 279 518 e suas entidades relacionadas, incluindo Janus Henderson Investors (Austrália) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e Janus Henderson Investors (Austrália) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (j) No Médio Oriente, Janus Capital International Limited, regulada pela Autoridade de Serviços Financeiros do Dubai como Gabinete de Representação. Não serão realizadas transacções no Médio Oriente e quaisquer inquéritos devem ser dirigidos a Janus Henderson. As chamadas telefónicas podem ser gravadas para nossa protecção mútua, para melhorar o serviço ao cliente e para fins de manutenção de registos regulamentares.

Fora dos EUA: Para utilização por investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes empresariais, tal como definido na jurisdição aplicável. É proibida a visualização ou distribuição pública. Comunicação Publicitária.

Janus Henderson, Janus, Henderson, Henderson, Intech, Knowledge Shared and Knowledge Labs são marcas registadas da Janus Henderson Group plc ou de uma das suas afiliadas. © Janus Henderson Group plc.