TRIBUNA de Jorge Silveira Botelho, responsável pela Gestão de Ativos da BBVA AM Portugal.

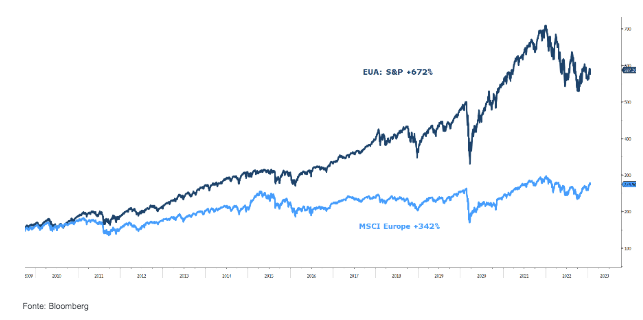

Quando Zeus se deixou fascinar pela beleza da princesa Europa e se disfarçou de um majestoso Touro Branco para a raptar e a esconder nas terras que delimitam o velho continente, estava longe de supor que desde a Grande Recessão, o desempenho do mercado americano superaria o mercado europeu em mais de 330%, (fonte: Bloomberg, S&P500 versus MSCI Europe, entre 09/03/2009 e 20/01/2023).

Ao que consta, Zeus acordou zangado no pós-pandemia e voltou de novo ao mundo disfarçado de Touro Branco passeando-se pelas terras do velho continente, fazendo crer aos demais o quanto radiosa a Europa ainda é.

EUA vs. Europa: diferencial de valorização…

Grande parte deste pior desempenho do mercado europeu face ao mercado americano a seguir à Grande Recessão advém do fulgor do setor tecnológico americano, mas também da materialização da independência energética americana, bem como dos erros forçados da debilitante e hilariante crise soberana europeia. Estas razões explicam também o maior crescimento de resultados do mercado americano face ao europeu, já que desde 2008 os resultados por ação do índice S&P 500 multiplicaram quase por 10x, ou seja, cerca de 4x mais que os resultados por ação do índice MSCI Europe, os quais se multiplicaram por cerca de 2,5x (fonte: Bloomberg).

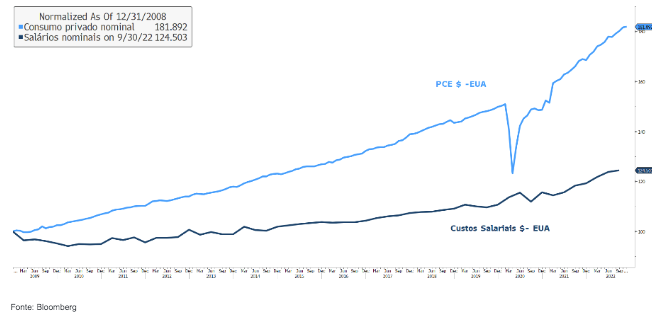

Estas razões de certa forma contribuíram para dinamizar um outro fator que acabou por ser o denominador comum para o crescimento privado nos EUA, a forte valorização dos ativos reais, ou seja, o preço das casas e a subida dos mercados acionistas. De facto, este denominador comum foi quem, em grande medida, financiou o excesso do consumo privado nos EUA. Desde 2009, os salários nominais nos EUA apenas cresceram 1,61% em termos anuais, enquanto o consumo privado nominal cresceu a um ritmo 4,37% em termos anuais (fonte: Bloomberg).

EUA: consumo privado vs. salários…

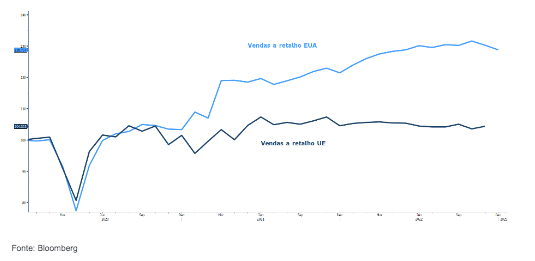

Desde a pandemia, o diferencial do crescimento das vendas a retalho entre a Europa e os EUA parece ter-se acentuado, verificando-se um diferencial de cerca de 25% em apenas três anos, com as vendas a retalho nos EUA a crescerem mais de 29% no período, enquanto as vendas a retalho na Europa cresceram apenas 4,3% (fonte: Bloomberg). No entanto, temos de ter presente que em 2023, o consumidor americano entrou neste novo ano confrontado com uma importante desvalorização dos seus ativos financeiros, com uma perda de cerca de 19,4% do S&P 500 (NASDAQ Composite: -32.5%), bem como com perdas na ordem dos 16% nos índices de obrigações. Por seu turno, há que acrescer que o refinanciamento das hipotecas caiu 86% e a taxa de poupança atingiu os mínimos dos últimos 17 anos. Quer isto dizer, que apesar do pleno emprego na economia, os principais motores que colocaram o consumo a crescer mais do dobro do crescimento dos salários não estão agora presentes. Em contrapartida na Europa, a guerra e a inflação acabaram por inibir qualquer euforia pós-COVID, onde a acentuada subida dos preços de energia derivou muito rapidamente para o acréscimo de preços nos restantes bens e serviços da economia. Contudo, as medidas tomadas pela Europa na sua autodeterminação energética, na busca de grande diversidade de fontes de energia e de diversificados pontos de abastecimento, fazem-nos pensar que vai haver uma reversão importante nos custos de energia nos próximos anos, visível na queda de mais de 80%, desde os máximos do ano passado, do preço do gás por megawatts/hora na Europa mas também, pelo forte investimento nas energias renováveis.

EUA vs. Europa: vendas a retalho 2019-2022…

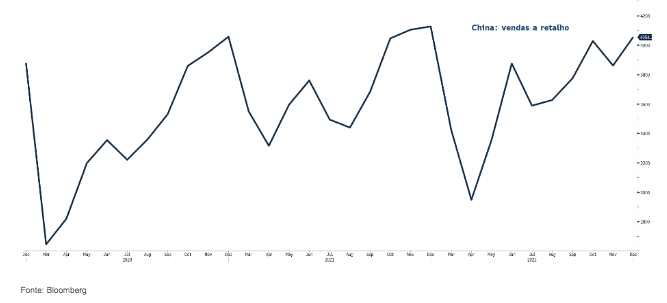

Por outro lado, o começo na China do novo ano do Coelho, coincide com o fim dos efeitos económicos perversos da política de COVID zero, infelizmente com custos sociais e humanos associados. Mas a verdade é que a economia chinesa se encontra extremamente estimulada, tanto a nível fiscal como monetário, e irá revigorar-se fortemente neste ano do Coelho, com um crescimento económico que ultrapassará os 5%. A China é o maior importador da Europa (20,8% de peso das importações europeias) e o terceiro maior destino das importações do velho continente (9,3%, fonte: Eurostat 3º trimestre 2022). O recente posicionamento da Europa face à China é bem distinto daquele que é seguido dos EUA, onde segundo as próprias palavras da presidente da Comissão Europeia recentemente em Davos, Ursula von der Leyen, a abordagem comercial da Europa face à China deverá centrar-se em de-risking e não em decoupling. Uma recuperação da economia chinesa terá um efeito benéfico na economia europeia ao nível das importações, normalização das cadeias de abastecimento, e ao nível das exportações, com maior dinamismo do consumo privado na China, depois das poupanças acumuladas durante a pandemia. Em boa verdade, as vendas a retalho na China apenas subiram 4,5% entre os finais de 2019 e 2022 (fonte Bloomberg) e tendo por base o crescimento dos depósitos em 2022, cerca de 2.6 bilhões de dólares (fonte: PBOC), o excesso de poupanças pode ascender a 720 mil milhões de dólares, segundo o banco japonês Nomura Holdings…

China: vendas a retalho…

Por fim, o diferencial de valorização entre os EUA e a Europa pode-se reverter em face do que acima foi descrito. As empresas europeias são cada vez mais sustentadas, com maior previsibilidade e resiliência de resultados, com os agentes económicos a abraçar rapidamente as grandes tendências tecnológicas, implícitas na transição energética, na mobilidade laboral, no desafio da longevidade humana e na emergência da economia circular. Não podemos ignorar também o facto de que os agregados macroeconómicos, níveis de dívida, défice fiscal e superavit comercial, comparam bastante bem com a economia americana. Por seu turno, do lado do consumidor há que realçar que depois do fim do surto da inflação, podemos também assistir ao princípio do fim da grande frustração do consumidor europeu, onde os níveis elevados de poupança e as valorizações das casas deverão elevar a propensão ao consumo. A guerra na Europa desviou as atenções, mas acima de tudo, acabou por tornar prioritário aquilo que muitos ainda viam como acessório, acelerando a autossuficiência energética europeia. A prazo esta autossuficiência energética é um sinónimo de uma muito maior competitividade.

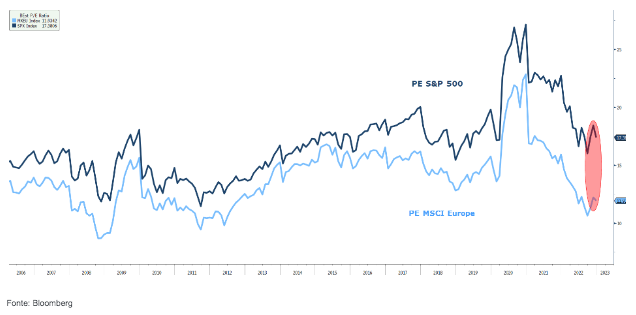

EUA versus Europa: múltiplos de resultados…

O que se conclui com o regresso do majestoso Touro Branco é que a princesa Europa está empenhada em resolver os seus problemas estruturais do passado, liderando o mundo na mais importante revolução política, económica, social e tecnológica de sempre, a grande conquista da sustentabilidade do planeta Terra. Talvez por isso, esta não é altura para querer encontrar na história as respostas que antecipam o comportamento futuro dos mercados financeiros, mas sim, o momento de não termos receio de montarmos o Touro Branco e rescrevermos de novo a grandeza da história europeia.