TRIBUNA de Carla Bergareche, diretora geral da Schroders para Portugal e Espanha. Comentário patrocinado pela Schroders.

O aumento da inflação, os bottlenecks na cadeia de fornecimento mundial, o aumento dos custos dos inputs de produção e a incerteza em torno da recuperação económica criaram um ambiente muito difícil para todos os setores globais. E, especialmente, para os ativos ligados à transição energética.

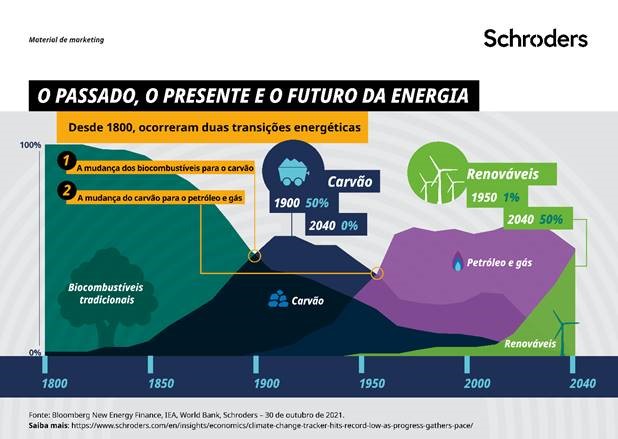

No entanto, a adoção de energias menos poluentes não deixa de acelerar apoiada por uma maior consciência global. Por exemplo, a procura de energias renováveis está a crescer rapidamente e, de acordo com as previsões atuais, cobrirá 50% das nossas necessidades energéticas até 2040. Cada vez mais empresas comprometem-se a atingir metas de carbono zero, enquanto os governos estão a implementar medidas para travar o aquecimento global, como a proibição da venda de veículos poluentes com motores diesel ou a gasolina.

Tudo isto permite-nos ter uma ideia da extraordinária magnitude da transição energética e, embora as ameaças devam ser acompanhadas de perto, não devem retirar importância às oportunidades de investimento a longo prazo que este setor continua a representar por várias razões:

1. As oportunidades a longo prazo permanecem intactas

Muitas empresas que operam no setor da energia de baixo carbono sofreram com a pressão do mercado, o que, em muitos casos, levou a uma queda do seu preço das ações. No entanto, enquanto investidores de longo prazo, consideramos estes desafios e a volatilidade que causam a curto prazo como uma oportunidade de compra, especialmente tendo em conta o potencial de revalorização deste setor.

2. Os desafios estão a diminuir em algumas áreas

Embora os bottlenecks na cadeia de fornecimento e o aumento dos custos estejam a afetar a procura e a rentabilidade a curto prazo, acreditamos que, à medida que as restrições contra a COVID-19 continuem a diminuir e a capacidade comece a restabelecer-se, devemos assistir a uma maior flexibilidade nas cadeias de abastecimento. Isto beneficiará igualmente as empresas envolvidas na transição energética.

3. O apoio político está a mover-se lentamente, mas será fundamental

Atrasos e debates em torno da assinatura nos EUA do Build Back Better Act do presidente Biden, que inclui novas reduções fiscais que seriam úteis para os promotores de futuros projetos de energia renovável, levaram a uma diminuição das encomendas de novos projetos. Apesar disso, é muito provável que seja aprovado com alguma modificação, facto que poderá ser fundamental para desbloquear uma maior procura da indústria e elucidar às perspetivas de lucros dos próximos anos. Além disso, vai acelerar a instalação de energia eólica e solar em 2023 e 2024.

4. A procura mantém-se forte

A procura subjacente em todo o setor da transição energética continua a ser muito forte. Por exemplo, esperamos ver um crescimento especialmente forte da procura de baterias, uma aceleração dos projetos de hidrogénio e um reforço contínuo da energia solar. Por outro lado, a procura de equipamentos de gestão elétrica e energética deve também manter-se forte. Além disso, tem havido uma recuperação notória da procura de veículos elétricos a nível global, com os consumidores a optarem pelo caminho sustentável.

Tudo isto leva-nos a afirmar que a transição energética será uma das questões que marcará as próximas décadas e que oferece oportunidades de investimento a longo prazo atrativas. Para ganhar exposição a empresas globais que contribuem para esta transição, o fundo Schroder ISF* Global Energy Transition investe numa seleção de empresas de diversas regiões e setores focados em alcançar objetivos de ação climática e melhor posicionados para obter retornos atrativos a longo prazo.

*Schroder International Selection Fund denomina-se Schroder ISF neste artigo.