TRIBUNA de Michael Kushma, chief investment officer de obrigações globais da Morgan Stanley Investment Management. Comentário patrocinado pela Morgan Stanley Investment Management.

Março foi mais um mês brutal para os mercados financeiros, fechando um dos piores trimestres desde a década de 1980. O status de porto seguro dos títulos do governo, evidente quando a Rússia invadiu a Ucrânia, mostrou-se efémero à medida que o rally do final de fevereiro rapidamente reverteu e se transformou numa grande venda em março. De facto, não demorou muito para que os mercados percebessem as implicações inflacionárias/estagflacionárias da guerra e as sanções resultantes sobre a Rússia.

As implicações negativas do crescimento foram ignoradas, pois o novo choque iria exacerbar as condições inflacionárias já existentes de uma economia global superaquecida assolada com interrupções na cadeia de fornecimento. As expetativas de mercado sobre os aumentos das taxas dos bancos centrais cresceram, influenciando de maneira crescente a rentabilidade dos títulos globais: a yield do Tesouro dos EUA de 2 anos subiu 90 pontos-base (bps), enquanto a yield dos títulos públicos alemães de 2 anos entrou em território positivo pela primeira vez desde 2014. A reunião de março do Federal Reserve (Fed) dos EUA foi notável na medida em que resultou num aumento maciço na sua inflação de fim de ano e previsão de taxas, justificando a queda de mercado.

A extensão da mudança na política monetária em 2022 é de tirar o fôlego para os padrões históricos. Ao contrário de fevereiro, os mercados de crédito superaram surpreendentemente os governos high yield (HY) e os spreads de dívida externa dos mercados emergentes (EM) apertaram significativamente, corrigindo uma parcela significativa do seu baixo desempenho de fevereiro. High yield e dívida externa de Mercados emergentes lideram o caminho, superando com spreads 30-64 bps mais apertados. Apesar das implicações negativas da guerra para a economia global, o dólar americano mostrou um comportamento sem direção. As moedas europeias caíram modestamente, e o iene japonês foi o grande perdedor, pois o Banco do Japão (BoJ) deixou claro que não tinha intenção de seguir os outros bancos centrais na política restritiva. As moedas emergentes continuaram a sair-se bem, com a América Latina a liderar o caminho. A redução da liquidez nos mercados financeiros também foi notável, exacerbando oscilações nos preços com frequência.

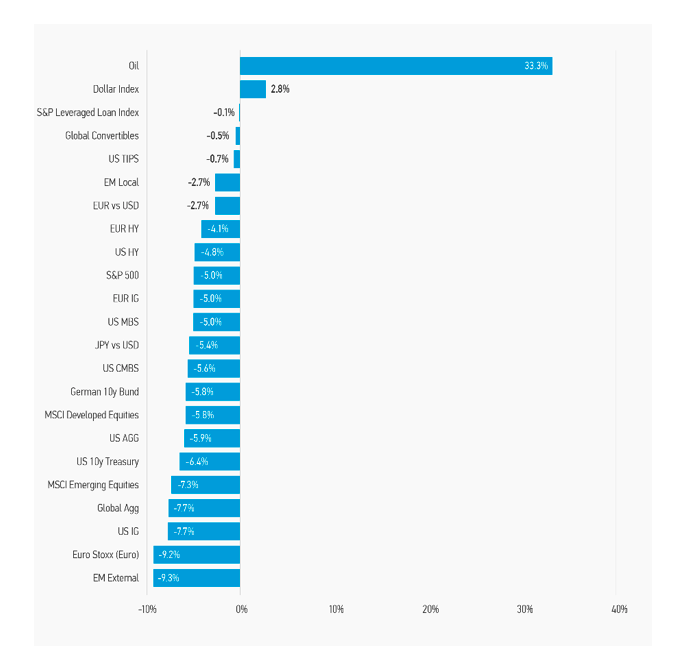

Desempenho dos ativos no ano

Nota: Desempenho baseado em USD. Fonte: A Bloomberg. Dados desde 31 de março de 2022. Os índices são fornecidos apenas para fins ilustrativos e não são destinados a retratar o desempenho de um investimento específico. Desempenho passado não é garantia de resultados futuros. Veja abaixo as definições do índice.

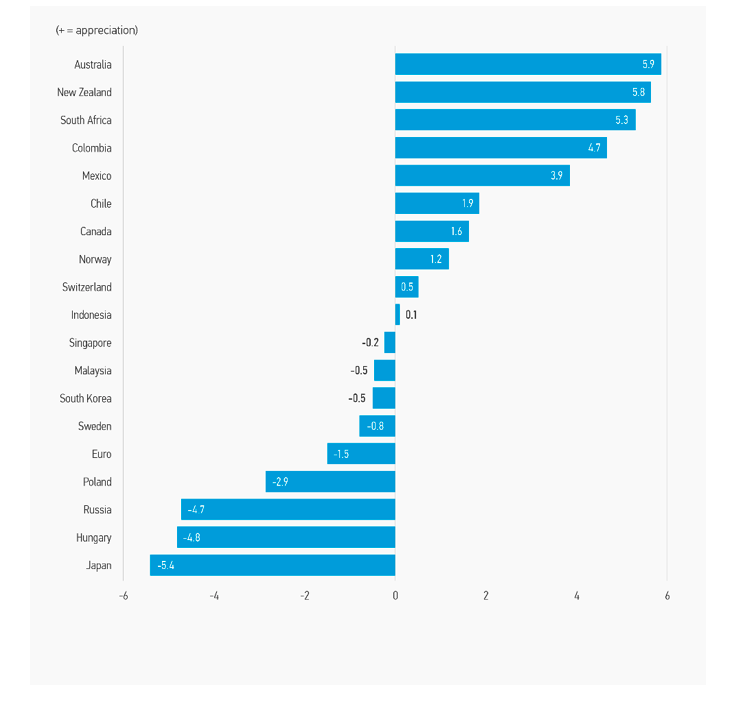

Variação mensal das moedas em relação ao dólar americano

Nota: Mudança positiva significa valorização da moeda em relação ao USD. Fonte: A Bloomberg. Dados a partir de 31 de março de 2022.

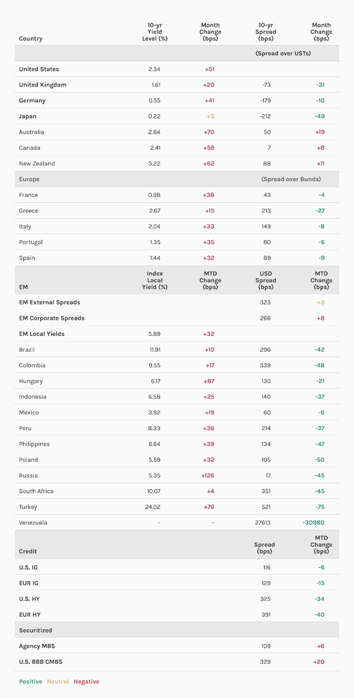

Principais mudanças mensais em yields e spreads de 10 anos

Perspectivas para o rendimento fixo

A invasão russa da Ucrânia intensificou ainda mais os desequilíbrios existentes na economia global. O impacto será sentido, provavelmente, através de um alongamento e intensificação do ciclo de inflação e da queda das taxas de crescimento (embora sem recessão). A inflação subiu conforme as expectativas até 2023. Os preços das commodities e dos alimentos provavelmente aumentarão ainda mais, agravando os problemas de inflação existentes, fazendo com que os bancos centrais continuem as suas ações de aperto monetário e subida das taxas de juros.

A Fed é notável a este respeito. É muito possível que suba 250 bps este ano, à medida que inicia o aperto monetário, enquanto a economia está forte e mostra o seu compromisso com uma estratégia anti-inflação confiável. Não há absolutamente nenhuma dúvida nas nossas mentes de que a política monetária foi muito acomodatícia por muito tempo (especialmente dada a resposta da política fiscal inspirada no Covid) e a Fed precisa de recuperar e levar a política para terreno neutral o mais rápido possível. Isto pode até exigir vários aumentos de taxa de 50 bps em meses contínuos e mais cedo do que o esperado na divulgação dos balanços. Até agora, os mercados digeriram isso bem, com os spreads de crédito a aumentar de maneira relativamente modesta, e o dólar apenas marginalmente mais forte. No entanto, se a inflação não cair o suficiente (ainda a ser definida, mas provavelmente não superior à previsão atual de fim de ano da Fed), deve esperar-se um aperto inesperado adicional no próximo ano, ou seja, uma taxa dos fed funds terminal muito maior. Isso aumentaria a probabilidade de uma recessão em 2023 e prejudicaria os ativos de crédito.

A política de aperto monetário e subida de juros da Fed é espelhada em todo o mundo. De facto, os bancos centrais de países emergentes lutam contra a inflação há mais de um ano. No caso da Europa Oriental, o aumento das taxas acelerou nas últimas semanas, assim como os comentários de subida de juros do BCE. Esta sincronização global da política (fora da China e do Japão) a par da inflação recorrente empurrará as yields globalmente. Mesmo países como a Austrália, onde os bancos centrais têm resistido a elevar as taxas, estão a experimentar aumentos muito acentuados nas yields de vencimento mais longos. Até que a inflação tenha atingido o pico (ou uma recessão seja antecipada), o que não saberemos por vários meses, esperamos que as yields permaneçam sob pressão ascendente.

Uma razão pela qual os bancos centrais podem ser tão a favor da subida de juros é que o crescimento é forte. Embora a inflação esteja a agir como um imposto sobre as famílias e empresas, e as yields estejam a subir, os mercados de trabalho e a rentabilidade corporativa estão a apoiar fortemente os gastos. Assim, dado o nível atual e trajetória das yields, não prevemos uma recessão nem este ano nem no próximo. O mais cedo que pode acontecer com base na nossa análise é 2024. Este é um longo caminho e apoia uma interpretação mais de 1994 do ciclo de caminhada das taxas deste ano como um que irá desacelerar as coisas o suficiente para conter a inflação sem colocar os EUA ou a economia global numa recessão. Temos que ter em mente que a economia global está a desacelerar de um nível muito elevado. Dito isto, problemas regionais ocorrerão. A probabilidade de baixo desempenho económico é maior na Europa e na China/ASEAN. Os EUA provavelmente continuarão a ser o líder do crescimento.

Como resultado, a rentabilidade corporativa será provavelmente variada. Os setores de energia, commodities e defesa provavelmente beneficiarão; a saúde e as telecomunicações serão menos afetadas, e para os serviços de utilidade pública dependerá da sua exposição regulatória e das commodities. Tanto os setores de bens industriais quanto de consumo serão afetados negativamente, mas pelo menos estavam a experimentar uma forte procura na entrada da crise. No entanto, não há como negar que o impacto será negativo, com as empresas europeias mais afetadas. Dito isto, os spreads são mais amplos do que o início do ano, com um notável baixo desempenho da Europa.

Os fundamentais de crédito são mistos. A qualidade do crédito é mista em termos de rentabilidade, os ganhos provavelmente atingiram o pico, e a alavancagem e as margens estão num patamar. Mas os balanços, a liquidez e a capacidade de manutenção da dívida permanecem excepcionalmente fortes. E, importante, ainda esperamos incumprimentos muito benignos e mais upgrades do que downgrades. Por isso, achamos que o crédito corporativo permanece sólido e procuraria aumentar as posições em momentos de queda. Dito isto, devido ao compromisso recém-descoberto dos bancos centrais de conter e reduzir a inflação nos próximos 18 meses, o crescimento enfraquecerá e será importante diferenciar as empresas que podem continuar a prosperar nesse ambiente.

É provável que a gestão ativa seja a chave para o desempenho. Mantemos uma preferência no high yield face ao grau de investimento, mas isso é muito idiossincrático e específico da indústria. Mercados emergentes superaram recentemente. Isso deve-se às avaliações. Os mercados emergentes tiveram um desempenho inferior a grande parte dos últimos 12 meses; grandes disparidades regionais, a América Latina beneficiando economicamente à margem da guerra (mesmo que o ciclo de inflação se alonge um pouco); e, exportadores de commodities a ganhar, como o Brasil e a África do Sul. Achamos que esta tendência provavelmente continuará. A análise do nível dos países será vital para descobrir o valor, pois esperamos que os mercados coloquem ênfase na diferenciação entre países e créditos.

As opiniões expressas são da equipa de gestão de portefólio a partir de março de 2022 e estão sujeitas a alterações com base em condições de mercado, econômicas e outras. O desempenho passado não indica resultados futuros.

CONSIDERAÇÕES SOBRE OS RISCOS

Diversificação nem garante lucro nem garantias contra perdas em um mercado em declínio.

Não há garantia de que o portfólio atingirá o objetivo de investimento. As carteiras estão sujeitas ao risco de mercado, que é a possibilidade de que o valor de mercado dos valores mobiliários pertencentes à carteira cairá e que o valor das ações da carteira poderá, portanto, ser inferior ao que você pagou por elas. O valor de mercado pode mudar diariamente devido a eventos econômicos e de outra natureza (por exemplo, desastres naturais, crises de saúde, terrorismo, conflitos e tensão social), que afetam mercados, países, empresas ou governos. É difícil prever o tempo, a duração e os possíveis efeitos adversos (por exemplo, liquidez da carteira) desses eventos. Os títulos de renda fixa estão sujeitos à capacidade de um emissor de fazer pagamentos pontuais do principal e dos juros (risco de crédito), às mudanças nas taxas de juros (risco de taxa de juros), à solvência do emissor e à liquidez geral do mercado (risco de mercado). Em um ambiente de alta nas taxas de juros, os preços dos títulos podem cair e gerar períodos de volatilidade e aumento nos resgates de carteira. Em um ambiente de queda da taxa de juros, a carteira pode gerar menos renda. Títulos de longo prazo pode ser mais sensível às mudanças nas taxas de juros. Certo Títulos do governo dos EUA comprados pela estratégia, como os emitidos por Fannie Mae e Freddie Mac, não são apoiados plenamente e crédito dos EUA. É possível que esses emissores não tenham recursos para cumprir suas obrigações de pagamento no futuro. Empréstimos bancários públicos estão sujeitos ao risco de liquidez e aos riscos de crédito de títulos de menor classificação. Títulos de alto rendimento (títulos de sucata) são títulos de menor classificação que podem ter um maior grau de risco de crédito e liquidez. Títulos da dívida soberana estão sujeitos a riscos de inadimplência. Títulos lastreados em hipotecas e ativos são sensíveis ao risco de pré-pagamento antecipado e a um maior risco de inadimplência, podendo ser difícil de valorizar e difícil de vender (risco de liquidez). Também estão sujeitos a riscos de crédito, mercado e taxa de juros. O mercado de moedas é altamente volátil. Os preços nesses mercados são influenciados, entre outras coisas, pela mudança da oferta e da demanda por uma determinada moeda; comércio; programas e políticas fiscais, monetárias e de controle cambial ou cambial ou nacional; e mudanças nas taxas de juros nacionais e estrangeiras. Os investimentos em mercados estrangeiros acarretam riscos especiais, como riscos cambiais, políticos, econômicos e de mercado. Os riscos de investir em mercado emergente os países são maiores do que os riscos geralmente associados aos investimentos estrangeiros. Instrumentos de derivativos podem aumentar desproporcionalmente as perdas e ter um impacto significativo no desempenho. Eles também podem estar sujeitos a contrapartes, liquidez, avaliação, e correlação e riscos de mercado. Títulos restritos e ilíquidos pode ser mais difícil de vender e valorizar do que títulos de capital aberto (risco de liquidez). Devido à possibilidade de que os pré-pagamentos alterem os fluxos de caixa em obrigações hipotecárias colateralizadas (CMOs), não é possível determinar com antecedência sua data de vencimento final ou vida média. Além disso, se a garantia colateral que os CMOs ou quaisquer garantias de terceiros forem insuficientes para fazer pagamentos, a carteira poderá sofrer uma perda.

Não há garantia de que qualquer estratégia de investimento funcione sob todas as condições de mercado, e cada investidor deve avaliar a capacidade de investir em longo prazo, especialmente durante períodos de desaceleração do mercado.

Uma carteira administrada pode não ser apropriada para todos os investidores. Carteiras administradas de são acordo com uma estratégia específica, podem incluir títulos que não necessariamente acompanham o desempenho de um índice específico. É necessário um nível mínimo de ativos.

Para saber informações importantes sobre os gerentes de investimentos, consulte o Formulário ADV Parte 2.

Os pontos de vista e as opiniões e/ou análises expressas são os do(a) autor(a) ou da equipe de investimentos na data de preparação deste material e estão sujeitos a mudanças a qualquer momento sem aviso prévio devido a condições de mercado ou econômicas e que não necessariamente podem ocorrer. Além disso, os pontos de vista não serão atualizados nem de outro modo revisados para refletir circunstâncias existentes, informações que subsequentemente se tornem disponíveis ou mudanças que venham a ocorrer depois da data de publicação. Os pontos de vista expressos não refletem as opiniões de toda a equipe de investimentos na Morgan Stanley Investment Management (MSIM) e suas subsidiárias e coligadas (coletivamente “a Firma”), e podem não estar refletidos em todas as estratégias e produtos oferecidos pela Firma.

As previsões e/ou estimativas aqui fornecidas estão sujeitas a alterações e podem não se efetivar. As informações sobre retornos de mercado esperados e perspectivas de mercado são baseadas em pesquisas, análises e opiniões dos autores ou da equipe de investimentos. Essas conclusões são de natureza especulativa, podem não ocorrer e não se destinam a prever o desempenho futuro de nenhuma estratégia ou produto específicos que a firma oferece. Os resultados futuros podem ser muito diferentes dependendo de fatores como mudanças nos títulos ou mercados financeiros ou condições econômicas gerais.

Este material foi preparado com base em informações publicamente disponíveis, dados desenvolvidos internamente e outras fontes de terceiros consideradas confiáveis. Porém, nenhuma garantia é oferecida com relação à confiabilidade de tais informações, e a Firma não buscou confirmar de maneira independente as informações obtidas de fontes públicas e de terceiros.

Este material é um comunicado geral que não é imparcial, e todas as informações foram preparadas apenas para fins informativos e educacionais e não constituem uma oferta nem recomendação para compra ou venda de qualquer título específico nem para a adoção de qualquer estratégia de investimento específica. As informações aqui contidas não levaram em consideração as circunstâncias individuais de qualquer investidor e não constituem consultoria de investimento, nem devem ser interpretadas por qualquer forma como consultoria tributária, contábil, jurídica ou regulamentar. Para tal fim, antes de tomar qualquer decisão de investimento, os investidores devem buscar aconselhamento jurídico e financeiro independente, inclusive aconselhamento sobre as eventuais consequências tributárias.

Gráficos e gráficos aqui fornecidos são apenas para fins ilustrativos. Desempenho passado não é garantia de resultados futuros.

Os índices não são administrados e não incluem despesas, taxas ou encargos sobre vendas. Não é possível investir diretamente em um índice. Qualquer índice aqui mencionado é propriedade intelectual (inclusive as marcas comerciais registradas) do licenciador aplicável. Qualquer produto baseado em um índice não é de maneira alguma patrocinado, endossado, vendido ou promovido pelo licenciador aplicável, que não terá qualquer responsabilidade em relação a tal produto.

Este material não é um produto do Departamento de Pesquisa da Morgan Stanley e não deve ser considerado um material de pesquisa ou uma recomendação.

A Firma não autorizou intermediários financeiros a usar e distribuir este material, a menos que tal uso e distribuição sejam feitos de acordo com as leis e regulamentos aplicáveis. Além disso, os intermediários financeiros devem se certificar de que as informações neste material são apropriadas para qualquer pessoa a quem eles forneçam este material, tendo em vista as circunstâncias e o objetivo dessa pessoa. A Firma não é responsável e não aceita nenhuma responsabilidade pelo uso ou pelo uso indevido deste material por nenhum intermediário financeiro.

Este material pode ser traduzido para outros idiomas. Quando tais traduções forem feitas, a versão em inglês continuará definitiva. Caso haja alguma discrepância entre a versão em inglês e qualquer versão deste material em outro idioma, prevalecerá a versão em inglês.

Este material, no todo ou em parte, não pode ser direta ou indiretamente reproduzido, copiado, modificado, usado para criar um trabalho derivativo, executado, apresentado, publicado, enviado, licenciado, exibido, distribuído nem transmitido, e seu conteúdo não pode ser divulgado a terceiros sem o expresso consentimento por escrito da Firma. Este material não pode estar vinculado a nada, a não ser que tal hyperlink seja para uso pessoal e não comercial. Todas as informações aqui contidas são exclusivas e estão protegidas pela lei de direitos autorais e outras legislações aplicáveis.

Eaton Vance é parte da Morgan Stanley Investment Management. Morgan Stanley Investment Management é a divisão de gestão de ativos da Morgan Stanley.

DISTRIBUIÇÃO

Este material se destina apenas e só será distribuído às pessoas residentes em jurisdições em que essa distribuição ou disponibilidade não é contrária às leis ou aos regulamentos locais.

A MSIM, a divisão de gestão de ativos do Morgan Stanley (NYSE: MS), e suas coligadas têm acordos para comercializar os produtos e serviços uns dos outros. Cada coligada da MSIM é regulada conforme adequado na jurisdição onde funciona. As coligadas da MSIM são: Eaton Vance Management (International) Limited, Eaton Vance Advisers International Ltd, Calvert Research and Management, Eaton Vance Management, Parametric Portfolio Associates LLC, Atlanta Capital Management LLC, Eaton Vance Management International (Asia) Pte. Ltd.

Este material foi publicado por uma ou mais das seguintes entidades:

EMEA:

Este material se destina apenas a clientes profissionais/investidores credenciados.

Na União Europeia, os materiais da MSIM e da Eaton Vance são publicados pela MSIM Fund Management (Ireland) Limited (“FMIL”). O FMIL é regulado pelo Banco Central da Irlanda e está constituído na Irlanda como uma empresa privada limitada por ações com o número de registro de empresa 616661 e tem seu endereço registrado em The Observatory, 7-11 Sir John Rogerson’s Quay, Dublin 2, D02 VC42, Irlanda.

Fora da União Europeia, os materiais do MSIM são publicados pelo Morgan Stanley Investment Management Limited (MSIM Ltd), que é autorizado e regulamentado pela Autoridade de Conduta Financeira. Registrada na Inglaterra. Registrada com o nº 1981121. Sede social: 25 Cabot Square, Canary Wharf, Londres, E14 4QA.

Na Suíça, os materiais do MSIM são publicados pela Morgan Stanley & Co. International plc, London (filial de Zurique), que é autorizada e regulamentada pela Eidgenössische Finanzmarktaufsicht (“FINMA”). Sede social: Beethovenstrasse 33, 8002 Zurich, Suíça.

Fora dos EUA e da União Europeia, os materiais da Eaton Vance são publicados pela Eaton Vance Management (International) Limited (“EVMI”) 125 Old Broad Street, London, EC2N 1AR, Reino Unido, que é autorizada e regulada no Reino Unido pela Autoridade de Conduta Financeira

Itália: MSIM FMIL (Ramo de Milão), (Sede Secondaria di Milano) Palazzo Serbelloni Corso Venezia, 16 20121 Milano, Itália. Países Baixos: MSIM FMIL (Filial de Amsterdã), Torre Rembrandt, Amstelplein 1 1096HA, Países Baixos. França: MSIM FMIL (filial de Paris), 61 rue de Monceau 75008 Paris, França. MSIM FMIL (filial de Madri), Calle Serrano 55, 28006, Madrid, Espanha.

ORIENTE MÉDIO

Dubai: MSIM Ltd (escritório de representação, Unit Precinct 3º e 7º andar, unidades 701 e 702, 7º andar, Gate Precinct Building 3, Dubai International Financial Centre, Dubai, 506501, Emirados Árabes Unidos. Telefone: +97 (0)14 709 7158).

A EVMI utiliza uma organização terceirizada no Oriente Médio, a Wise Capital (Middle East) Limited (“Wise Capital”), para promover os recursos de investimento da Eaton Vance para investidores institucionais. Por esses serviços, a Wise Capital recebe uma taxa com base nos ativos para os quais a Eaton Vance oferece consultoria de investimento conforme essas informações.

EUA

Uma conta gerenciada separadamente pode não ser apropriada para todos os investidores. Contas separadas gerenciadas de acordo com a estratégia incluem vários títulos e não necessariamente acompanham o desempenho de um índice. Considere cuidadosamente os objetivos de investimento, os riscos e as taxas da estratégia antes de investir. É necessário um nível mínimo de ativos. Para saber informações importantes sobre os gerentes de investimentos, consulte o Formulário ADV Parte 2.

Considere cuidadosamente os objetivos de investimento, as cobranças e as despesas dos fundos antes de investir. Os prospectos contêm essa e outras informações sobre os fundos. O prospecto dos fundos da Morgan Stanley está disponível para download em morganstanley.com/im ou mediante solicitação pelo telefone 1-800-548-7786. Leia atentamente o prospecto antes de investir.

A Morgan Stanley Distribution, Inc. atua como distribuidora dos Fundos da Morgan Stanley.

NÃO SEGURADO PELA FDIC | NÃO OFERECE NENHUMA GARANTIA BANCÁRIA | PODE PERDER VALOR | NÃO SEGURADO POR NENHUMA AGÊNCIA GOVERNAMENTAL FEDERAL | NÃO É UM DEPÓSITO