Nos últimos cinco anos as gestoras de fundos tiveram de enfrentar muitos acontecimentos inesperados, desde o sim ao Brexit no Reino Unido, à vitória de Donald Trump nos Estados Unidos e, mais recentemente, à crise gerada pela COVID-19. Eventos surpreendentes que, não obstante, não os impediram de manterem mais ou menos as suas margens à medida que souberam adaptar os seus negócios às mudanças que se iam produzindo tanto a nível social como económico. De facto, o património de fundos de investimento a nível mundial até cresceu no ano da pandemia, chegando a rondar os 60 biliões de euros.

Não obstante, o caminho que a consultora Ernet&Young traça no seu relatório Future of Asset Management é até mais tortuoso do que o visto no último exercício. “Os próximos cinco anos serão muito mais duros para os gestores de ativos do que os últimos cinco. A COVID-19 está a reavivar a incerteza geopolítica, e muitos países poderão demorar anos a recuperar a sua produção perdida”, afirma. E a isso somam-se outros desafios como as baixas taxas de juro, a alta inflação e é possível que aconteça uma correção no mercado.

Uma procura cada vez mais complicada

“Consequentemente, é provável que os gestores de ativos vejam que as exigências dos investidores são ainda mais complexas. Não é em vão que terão de satisfazer uma procura institucional marcada pela preservação do capital, pelas altas rentabilidades e pelo foco ESG. Além disso, os clientes particulares procuram soluções de investimento sustentáveis e à medida. E tudo isto sem contar com o apoio que no passado deram os altos fluxos que a indústria recebeu já que, segundo explicam, os fatores económicos e demográficos vão reduzir as entradas líquidas dos níveis históricos de 3%-4% para cerca de 2% anuais. Ao mesmo tempo, a necessidade de investir em novos produtos e tecnologia vai impulsionar os gastos”.

Mas um contexto que se adivinha complicado não implica que essa complexidade tenha um efeito negativo nos resultados que obtiverem as gestoras nos próximos anos. De facto, na E&Y anteveem três cenários e no pior de todos não se vê um decréscimo nos ativos, mas um estancamento.

O pior que pode acontecer, um estancamento dos ativos

“O nosso cenário base para 2021- 2025, que representa um crescimento dos ativos de 15% em cinco anos, prevê que as margens operacionais médias diminuam em 0,8 pontos percentuais”, afirmam. Neste contexto, regista-se um grande spread entre as diferentes gestoras devido ao fenómeno de winner takes it all que provoca o estrangulamento das gestoras médias, a favor das maiores e de algumas boutiques especializadas.

No cenário mais otimista, prevê-se um aumento dos ativos de 30% em cinco anos e um aumento das margens operacionais de quatro pontos percentuais. Ao mesmo tempo, no pior dos cenários, que implicará uma correção do mercado, acontecerá um estancamento dos ativos sob gestão e uma redução de 7,3 pontos percentuais até 2025. As empresas devem procurar múltiplas vias de crescimento, investir fortemente em dados e tecnologia, e adotar uma abordagem flexível quanto às associações, colaborações e fusões. De facto, calcula que para uma gestora média isto facilitará uma redução de até 15% nos custos, permitindo um investimento acelerado em tecnologia e em inovação.

Para onde evolui a indústria

Por sua vez, a consultora Accenture também analisou a atual situação da indústria da gestão de ativos e, sobretudo, os desafios que tem pela frente para os próximos cinco anos. Fê-lo num relatório que tem como título Towards the Markets of Tomorrow.

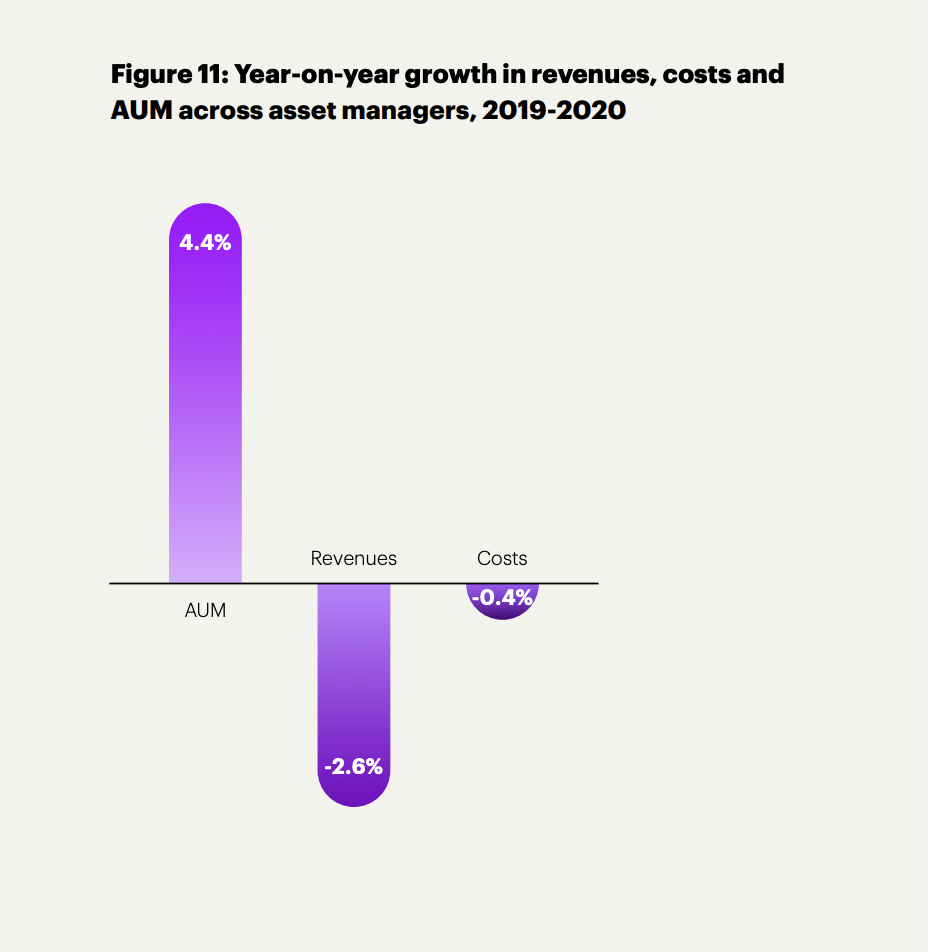

Para começar, sublinha como apesar do bom comportamento dos mercados entre 2019 e 2020, as receitas desceram, até com o património a subir. Observamos uma evolução gradual na gestão de ativos através de vários impulsionadores. Combinados, estes impulsionadores estão a impor uma pressão nas rentabilidades, aumentando a necessidade de transformação”, afirma. De facto, como se pode ver no gráfico, os lucros das gestoras retrocederam 2,6% apesar de o seu património ter aumentado 4% de 2019 para 2020.

Para ir reduzindo este gap, a consultora considera que o ponto-chave é o investimento em tecnologia. “Para emergir como vencedores do setor em 2025, os gestores de ativos devem transformar os seus modelos operacionais aproveitando a inteligência artificial, os dados e analítica como parte do playbook”, afirmam. E esse playbook inclui as soluções que a indústria pode aplicar tanto a curto, como a médio prazo. Em concreto, defende que a curto prazo é vital que recorram a novas soluções de investimento que lhes permitam gerar alfa num contexto em que os ativos tradicionais estagnam. E ganha importância a inclusão da inteligência artificial nos processos de investimento. O research da consultora descobriu que quase nove em cada 10 gestores de investimento estão a aplicar ativamente a inteligência artificial nos seus processos de investimento de front office; quatro em cada 10 empresas utilizaram com sucesso a inteligência artificial para fazer previsões que, em última instância, afetaram as suas decisões de investimento; e 45% dos inquiridos disse ser possível capturar e distribuir retornos graças à inteligência artificial”, afirmam.

Quanto ao médio prazo o ponto-chave do sucesso passa por reinventar o modelo operacional e adaptar-se a clientes cujas procuras mudam constantemente. “Tudo se baseia nos dados. Desde a tomada de decisões até a capacitação dos empregados para que se tornem em cidadãos analistas de dados”, afirmam. E conclui: os que atuam com antecedência em relação aos produtos, à tecnologia e à procura dos clientes e dos empregados provavelmente vão assegurar uma vantagem competitiva”.