Os gestores acreditam na mensagem da Fed: a inflação será transitória. Segundo o último Fund Manager Survey da BofA, 72% dos inquiridos acredita que as subidas de preços que estamos a ver não serão permanentes. Por agora, o cenário base do consenso é que estamos no boom de princípio de ciclo. Três em cada quatro investidores profissionais espera um crescimento e, além disso, uma inflação acima da média.

É o tema do momento: como se vai digerir a inflação. Especialmente, como vão atuar os bancos centrais perante a inflação. Assim, o maior risco que citam os gestores é a inflação e o seu consequente taper tantrum. E é possível que este verão traga uma reunião delicada para os mercados. Há muitas expectativas relativas à mensagem que a Fed vai lançar, mas fora das suas reuniões mensais. Quase 40% dos gestores acredita que a Fed começará a falar de tapering na reunião de Jackson Hole. Assim, 63% prevê que a normalização da política monetária comece entre agosto e setembro.

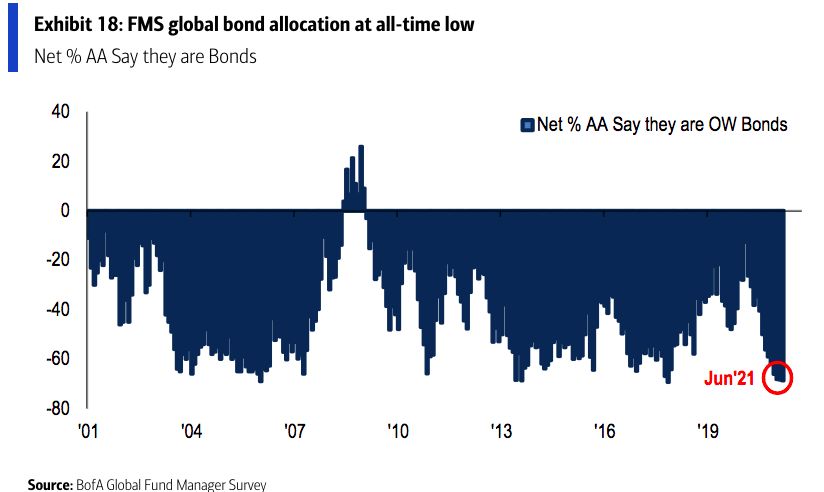

Isto está a influenciar o posicionamento das carteiras. A exposição líquida a ações globais voltou a máximos históricos. Um nível onde se moveu a alocação de ativos quase durante todo o ano. E, em contraste, a alocação a obrigações globais está em mínimos de há três anos.

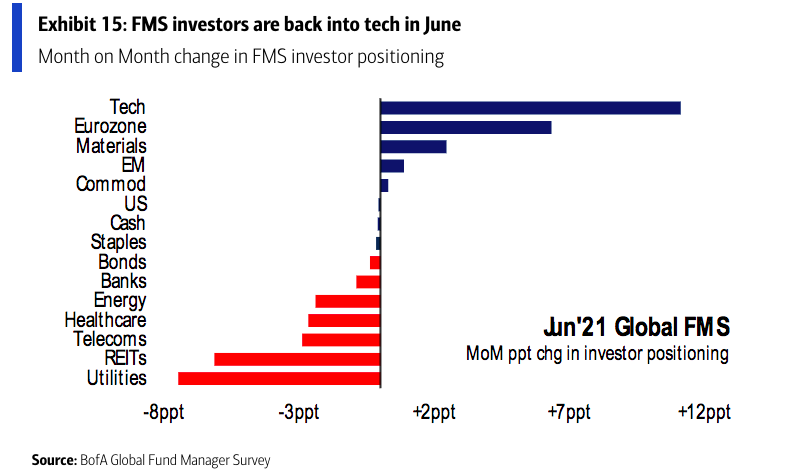

Estamos a ver a evolução da estratégia barbell. Os gestores não estão a virar-se para os defensivos. Os níveis de subponderação em utilities e no consumo básico estão em máximos. Essa combinação de cíclico e growth joga com ações value e tecnologias.

Pode ver-se nos movimentos da carteira em junho. Os gestores recuperaram a exposição ao setor tech, até 22%. É um movimento que contrasta com os cortes nas posições defensivas em utilities. E, em geral, mantém-se o viés para cíclicos com ações da zona euro, indústrias e matérias-primas.

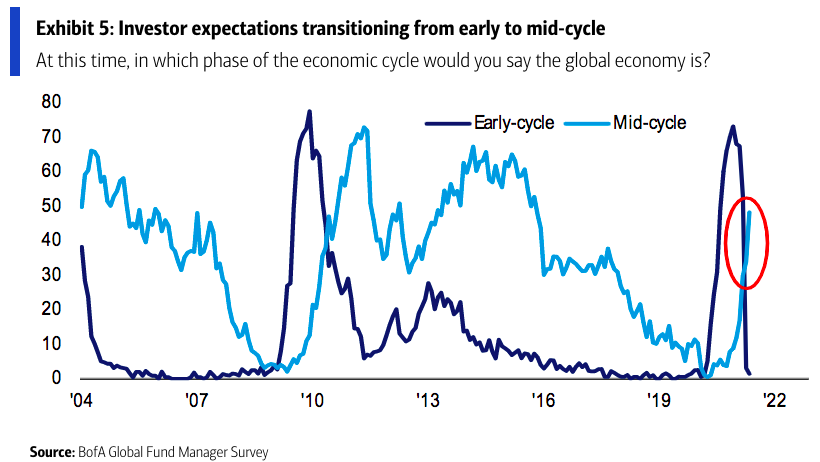

Pico na recuperação macro

Uma conclusão interessante que se depreende do último inquérito é que os gestores consideram possível que o melhor da recuperação tenha ficado para trás. Por um lado, as expectativas de que a economia global vá melhorar nos próximos 12 meses. 75% dos gestores espera uma economia mais forte. O otimismo persiste. Mas tocou num pico há dois meses e desde então foi caindo. Por outro lado, também tocaram num pico as expectativas de inflação. Agora só 64% dos gestores considera que haverá mais inflação no próximo ano. Continuamos em níveis altos, mas a baixar.

Isto poderá ser reflexo da transição natural do ciclo. Mês após mês foi crescendo o número de gestores que acreditam que estamos a mais de metade do ciclo. Tal é assim que já superam em percentagem os gestores que dizem que ainda estamos no princípio do ciclo. O que têm claro é que uma recessão não acontecerá pelo menos até 2024. Assim opina um quarto dos gestores; outro quarto aposta em 2023.