A potencial falência da Evergrande, a maior promotora imobiliária da China, foi o grande evento que tem mudado o mercado nas últimas semanas. Afinal, fala-se do colapso de uma dívida avaliada em 300.000 milhões de dólares. No entanto, embora no início se tenha falado mesmo de um efeito de contágio semelhante ao verificado há 13 anos com a Lehman Brothers, os especialistas sublinharam nas últimas semanas que não, que isto não é comparável e que se espera que o impacto seja mais ou menos limitado ao mercado chinês.

“Enquanto no caso do Lehman a dívida estava disseminada por todo o sistema financeiro global sob a forma de produtos estruturados, no caso da Evergrande os credores são mais fáceis de identificar e são, principalmente, chineses. De acordo com a S&P, o setor bancário chinês pode digerir um incumprimento da Evergrande sem perturbações significativas”, afirmam Christoph Siepmann, economista sénior, e Elisa Belgacem, estratega sénior de Crédito da Generali Investments. Outra coisa é o impacto na sua economia, uma vez que, como lembram na Schroders, o setor imobiliário chinês representa 29% do PIB total. Por conseguinte, não surpreende a cascata de cortes nas perspetivas de crescimento que vários bancos de investimento fizeram em relação à China. Mas, por enquanto, só para a China.

Esta discriminação entre a China e os mercados ocidentais está também a ser notada nos movimentos de mercado dos últimos meses. Especialmente no que diz respeito ao mercado de obrigações. De facto, quando olhamos para a evolução da rentabilidade das diferentes categorias de high yield, podemos ver claramente como nos últimos três meses, as obrigações da Ásia e da China são as únicas que registaram perdas.

| Categoria Morningstar | Rentabilidade 2021 (em %) | Rentabilidade três meses (em %) |

| Obrigações high yield Ásia | 0,04 | -2,52 |

| Obrigações high yield EUR | 3,49 | 0,76 |

| Obrigações high yield Global | 8,09 | 2,72 |

| Obrigações high yield Global - CHF Coberto | 3,01 | 1,65 |

| Obrigações high yield Global - EUR Coberto | 3,5 | 0,72 |

| Obrigações high yield Global - GBP Coberto | 9,24 | 1,5 |

| Obrigações high yield Grande China | -1,74 | -3,65 |

| Obrigações high yield NOK | 13,82 | 2,72 |

| Obrigações high yieldUSD | 8,95 | 3,07 |

Se este sentimento negativo do mercado em relação à dívida de high yield asiática não foi transferido para outros mercados, é porque, apesar de a China ser a segunda maior economia do mundo, pesa pouco nos principais índices globais de high yield, ao contrário do seu peso no mercado asiático. “Para o mercado asiático, a situação da Evergrande é preocupante. Por exemplo, o crédito high yield chinês atingiu os 14%, enquanto no início do ano estava entre 6% e 8%”, explica Axel Botte, estratega global da gestora Ostrum AM, filial da Natixis Investment Managers.

Além disso, é preciso ter em conta que a crise de Evegrande não ocorreu de um dia para o outro, mas foi algo que se desenvolveu com o tempo e os gestores de high yield foram conseguindo reduzir o peso do setor imobiliário chinês nas suas carteiras. “Temos sido cautelosos com a dívida emitida pelos promotores imobiliários chineses há algum tempo, especialmente no extremo mais arriscado, o high yield”, afirmam na DWS.

Também Roy Diao, responsável pelo obrigações asiáticas da Schroders, reconhece ainda que “ainda somos muito seletivos e cautelosos dentro deste setor. Focamo-nos nos emissores de maior qualidade (principalmente BBB e BB) que são considerados mais propensos a superar a volatilidade atual”.

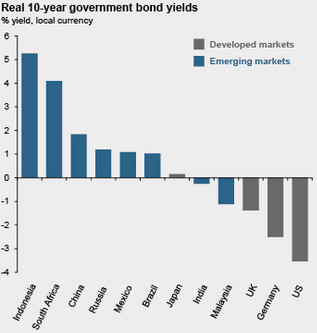

Por último, não nos podemos esquecer que o mercado de high yield é um dos poucos mercados de obrigações que, num contexto de taxas baixas e de uma inflação crescente, ainda pode dar-se ao luxo de dar aos investidores retornos reais positivos. “Estamos atentos às avaliações ajustadas atualmente apresentadas pelo mercado de high yield, tanto em termos de retornos como de spreads. No entanto, em termos relativos, acreditamos que os mercados de high yield oferecem um bom carry contra outras classes de ativos de obrigações num ambiente de taxas baixas”, afirma Thomas Joret, senior fund manager da Candriam.

E esse plus é perfeitamente visto no gráfico seguinte incluído no mais recente Guia para os mercados publicado pela J.P. Morgan AM.