O dia 24 de fevereiro de 2022 marca o início da invasão russa da Ucrânia. As bolsas europeias, na sessão desse dia, registaram quedas da ordem dos 4%. Durante este período, houve uma recuperação decisiva, especialmente na Europa. A questão neste momento é saber por quanto tempo os mercados podem aguentar.

De acordo com a análise da DWS, a invasão e a eclosão de conflitos exacerbaram as tendências existentes – bottlenecks na oferta e picos de preços – e aumentaram muito a incerteza geopolítica. "No entanto, isso já não se reflete nos mercados financeiros. Talvez porque o impacto no Ocidente tenha sido menos dramático do que se temia inicialmente. Ou talvez porque mesmo durante uma guerra, em algum momento o hábito entranha-se, especialmente para aqueles que não estão diretamente envolvidos", dizem.

O seguinte gráfico da DWS mostra a evolução de dois parâmetros nos últimos 12 meses (ou seja, desde pouco antes da eclosão da guerra) na Europa e nos Estados Unidos. "Por um lado, temos a previsão de crescimento do PIB para 2023 nos dois continentes. Em 2022, caiu cerca de dois pontos percentuais, estabilizou no final de outubro e depois aumentou muito rapidamente desde o início do ano, especialmente na Europa. Em vez de uma grave recessão de inverno, que teria resultado numa ligeira descida média no ano, as análises preveem agora um crescimento homólogo de 0,4%. "Isso provavelmente também se deve ao inverno ameno e à surpreendente adaptabilidade das empresas", afirmam.

A reação dos mercados

A ausência (pelo menos neste primeiro trimestre do ano) de uma recessão real pode em breve dar lugar à preocupação com o ritmo da recuperação. "Em tudo isto, a guerra continua a ser ignorada. A maioria dos participantes do mercado assume que a guerra permanecerá confinada ao território ucraniano", afirmam na DWS. No entanto, apesar do excelente desempenho dos índices de ações (também ligados à reabertura da economia chinesa), na gestora alemã acreditam que a guerra na Ucrânia pode continuar a ser um fator determinante.

Ainda assim, os mercados parecem ter-se habituado à guerra, no sentido em que encontraram um equilíbrio na avaliação de todos os acontecimentos. "A maior parte da correção já ocorreu, embora permaneçam riscos de um possível confronto entre a NATO e a Rússia, que, por enquanto, não foram incorporados às avaliações", diz Elliot Hentov, responsável de Macro Policy Research da State Street Global Advisors.

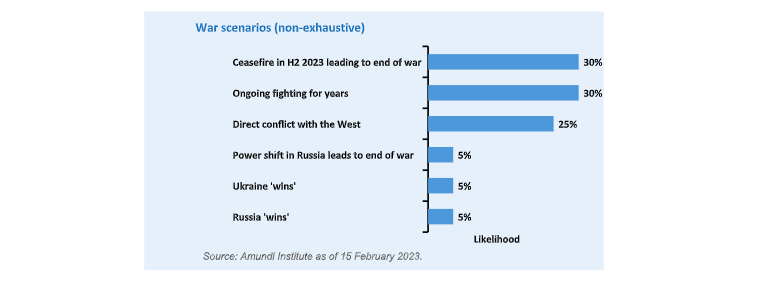

No entanto, para Mahmood Pradhan, responsável de Macroeconomia Global do Instituto Amundi, tanto o melhor quanto o pior cenário sobre a evolução do conflito são subestimados. "A probabilidade de o conflito se transformar numa guerra prolongada aumentou, mas um cessar-fogo no final do próximo ano continua a ser uma possibilidade subestimada", explica. Por outro lado, o risco de uma escalada direta com o Ocidente também é subestimado, enquanto, de acordo com Pradhan, seria melhor antecipar as prováveis reações dos mercados a graves repercussões económicas e financeiras.

Um impacto económico mundial

O facto de o conflito ter devastado, entre outras coisas, a economia e o potencial de produção da Ucrânia não pode ser subestimado. "O PIB caiu mais de 30% e, dados os danos contínuos às principais infraestruturas, o custo final da reconstrução pode ultrapassar um bilião de dólares", diz o especialista do Instituto Amundi.

Se olharmos para a Rússia, Pradhan afirma que, até recentemente, as sanções contra Putin afetavam principalmente a sua conta de capital, já que ele não precisava de acesso aos mercados de capitais para financiar o esforço de guerra. "A longo prazo, as receitas externas diminuirão à medida que a Europa reduzir a sua dependência da energia russa".

No entanto, também é possível ver como, de alguma forma, a economia russa está a resistir. Na sua análise, Carlo Benetti, especialista de mercado da GAM (Itália) SGR, reúne três razões, apresentadas por investigadores do Bruegel, um think tank com sede em Bruxelas, que explicam esta resistência. Em primeiro lugar, por depender demasiado do gás de Moscovo, a Europa não aplicou sanções às exportações de energia: durante 2022, apenas 8% do valor das exportações russas de petróleo e gás foram alvo de sanções e as receitas de petróleo e gás representaram 45% do orçamento russo.

O segundo ponto sublinha a forma como o Governo russo, tal como o europeu, interveio fortemente para apoiar a economia: cerca de 3% do PIB foi atribuído a subsídios sociais, benefícios fiscais e aumentos do salário mínimo. Por último, é verdade que a Rússia esteve isolada, mas parcialmente. Após um ano, apenas os Estados Unidos e a Europa condenaram firmemente a agressão contra a Ucrânia, muitos outros países mantiveram atitudes neutras ou explícitas de apoio.

Mudanças estruturais

Olhando também para o resto das economias mundiais, não há dúvida de que a invasão de Kiev por Moscovo gerou uma série de choques geopolíticos e económicos cujas consequências terão efeitos duradouros. "Seja desencadeando um aumento acentuado nos preços globais de energia e alimentos, potencialmente alimentando a desglobalização ou incentivando uma expansão acentuada dos orçamentos de defesa europeus, a guerra da Rússia contra a Ucrânia provavelmente não será lembrada como o fim de uma era, mas sim como o início de uma nova," Mabrouk Chetouane, responsável de Estratégia de Mercado Global, e Nicolas Malagardis, estratega de Mercado da Natixis Investment Managers, destacam na sua análise.

Além disso, o conflito evidenciou a necessidade de abordar as fragilidades estruturais das alianças ocidentais. "Será necessário investir uma quantidade significativa de capital para enfrentar os muitos desafios futuros, particularmente aqueles relacionados à segurança energética e à resiliência da cadeia de fornecimento", continua Chetouane. "Do lado positivo, isso deve desencadear um novo superciclo de investimento e desafiar a tese da estagnação secular que foi imposta na última década".

Commodities ainda no radar

Outro elemento central deste conflito que precisa de ser acompanhado é a evolução dos mercados de matérias primas e, neste caso, dos cereais. "Os preços caíram do seu pico devido às colheitas irregulares e ao acordo de grãos entre a Ucrânia e a Rússia. No entanto, isso pode ser apenas um alívio de curto prazo, já que o acordo deve ser renovado em março", disse Razan Nasser, analista de crédito da T. Rowe Price.

Como sabemos, o crescimento foi lento durante 2022, reduzindo a pressão da procura sobre os preços das commodities. Mas quando a economia global recuperar, a procura por matérias-primas também aumentará e os preços provavelmente subirão de acordo, afirma. Segundo Nasser, isso poderá traduzir-se em inflação mais alta, o que enfraqueceria o poder de compra das famílias e pesaria sobre o crescimento. "Embora os mercados financeiros pareçam ter-se habituado a viver com esta guerra, é provável que persistam ventos contrários ao crescimento."