Quase uma quarta parte (24%) de todas as empresas alcançará a neutralidade em emissões de carbono no fim desta década, segundo o Inquérito a Analistas que a Fidelity International realiza anualmente, o que destaca a atual ênfase nas questões ambientais, sociais e de governance (ESG), num amplo espectro de setores e regiões.

A sondagem examina as opiniões de 144 analistas em todo o mundo, que sintetizam a informação da análise ascendente procedente de cerca de 15.000 reuniões com empresas para detetar tendências-chave no panorama empresarial.

Richard Edgar, responsável de redação, apresenta este inquérito situando-nos mais próximo do final da pandemia, se o vírus não nos trouxer grandes surpresas, as empresas parecem estar efetivamente a “contar os dias” para que a sua atividade volte à normalidade.

A confiança face a 2020 é elevada

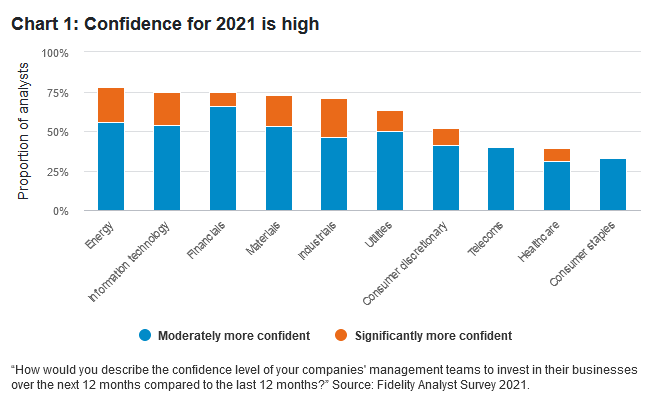

Apesar de muitos países continuarem a sofrer restrições devido à pandemia, o Inquérito a Analistas da Fidelity revelou que as equipas diretivas estão otimistas sobre as perspetivas das suas empresas em 2021, graças às baixas taxas de juro, às rentabilidades reais negativas e às políticas fiscais de apoio, o que aponta para um contexto propício para o crescimento mundial em 2021, e nos anos sucessivos.

Análise setor por setor

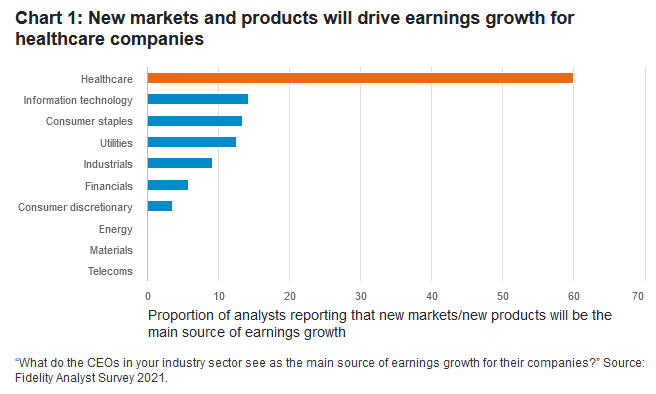

Relativamente à saúde, 93% dos analistas reflete que o investimento no crescimento é agora uma prioridade para as empresas, enquanto 60% se foca em novos mercados e produtos como fonte principal de crescimento dos seus lucros. Segundo Sahil Kapoor, analista de crédito, os governos ainda devem limitar a parte crescente do PIB, que se gasta em cuidados de saúde, pelo que deverão reduzir os preços dos medicamentos.

De todos os subsetores da saúde, os produtos farmacêuticos estão entre os mais resistentes durante os últimos 12 meses. 2020 foi um ano histórico para as empresas que desenvolveram as vacinas para a COVID-19. A sua resposta à pandemia melhorou a sua reputação, demonstrou a resistência das cadeias de fornecimento e gerou uma procura de vacinas de poderá persistir nos próximos anos. O impacto negativo aconteceu em março e abril, quando se atrasaram os ensaios clínicos e as inspeções de fabricação de medicamentos relacionados com a COVID-19.

Outras partes do setor que mais sofreram foram as empresas de tecnologia médica que fabricam articulações e membros artificiais. As suas vendas caíram entre 50 a 60% durante o segundo trimestre de 2020 após se terem adiado milhares de procedimentos. Não obstante, o mercado recuperou na segunda metade do ano, após os hospitais se terem dividido em zonas COVID e não COVID.

Tom Robinson, analista de ações no setor da energia, opina que 2021 é claramente um ano de recuperação. As valorizações das empresas fixam o preço do petróleo nos 50 a 55 dólares por barril a longo prazo. A dívida líquida deverá reduzir-se cerca de 10% se se retomarem os dividendos e as recompras de ações, mas a um nível mais baixo do que antes.

Sobre o futuro das empresas energéticas expõe que para que as empresas se movam nesta indústria, deverão voltar a valorizar a transição para as novas tecnologias. Outra abordagem é recoletar dinheiro dos ativos correntes mantendo baixos os custos e distribuindo todo o fluxo de dinheiro livre.

As empresas petrolíferas estão a adotar uma estratégia híbrida, mas até se alcançarem os seus objetivos de produção de baixas emissões de carbono, a energia limpa só vai representar 5 a 10% do seu cash flow operacional em 2025.

As perspetivas para o setor financeiro dependem do lançamento da vacina e do regresso da confiança económica. 75% dos analistas financeiros transmitem uma maior confiança entre as equipas de gestão em 2021.

As previsões no setor tecnológico são relativamente positivas. Enquanto os democratas controlarem Washington serão criadas mais regulações para grandes empresas americanas de tecnologia, e as mutações do COVID-19 vão fazer com que o teletrabalho dure mais tempo.

Três quartos dos analistas de telecomunicações da Fidelity opinam que as fusões e aquisições vão aumentar este ano. O M&A deverá impulsionar a consolidação na indústria e ajudar as empresas a navegar por uma maior concorrência de preços este ano. A sua maior preocupação é a geopolítica, 75% pensa que o CAPEX e as fusões e aquisições poderão ser afetadas.

Quanto a produtos de primeira necessidade, as empresas com forte valor de marca, operações multicanal e boa fidelidade do consumidor, deverão ver uma melhoria na sua rentabilidade conforme forem abrandando as medidas. Um dos analistas que cobre a Europa comenta que as mutações do vírus e os seus consequentes confinamentos melhoram as perspetivas da venda de alimentos.

Relativamente às matérias-primas, a procura impulsionará o setor, enquanto os analistas argumentam que as empresas com sólidas estratégias de descarbonização vão superar os seus resultados este ano.

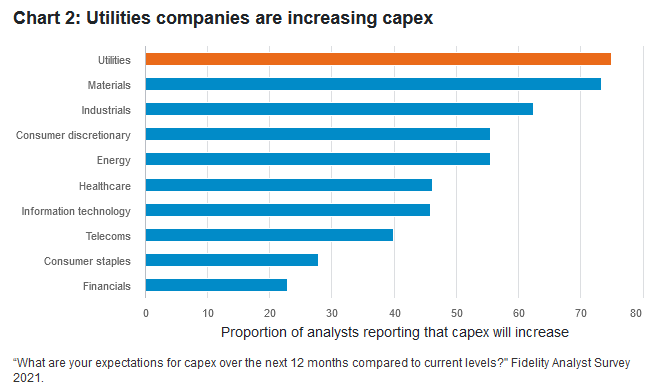

O setor da Utilities demonstrou ser resistente em 2020. Todos os analistas da Fidelity esperam um aumento do compromisso das suas empresas com o desenvolvimento de produtos ou serviços sustentáveis durante os próximos 12 meses. Um deles destaca que a transição energética criou maiores oportunidades para aumentar o CAPEX em empresas na região da EMEA e América Latina.